“汽车强国”三大标志条件:

1.要具有国际竞争能力的世界知名的世界企业和品牌。

2.要学会利用两种资源,开拓两个市场,并在国际市场占有一定的份额。

3.要掌握核心技术和新技术的发展趋势,支撑和引领世界汽车产品的技术进步,并在这一过程当中,培育起自主创新能力。

“汽车强国”五大必备条件:

1.国家产业政策引领正确的发展革新方向;

2.把握低碳经济,在新能源汽车技术进程中与世界汽车强国并驾齐驱;

3,从产品品质和售后服务提高自主品牌美誉度,在占有国内市场主导权的同时打向海外;

4,掌握自主核心生产技术。

5,提高综合管理运营水平。

中国成为世界第三个汽车年产销量达到千万辆级的国家,当年更是荣登“世界第一汽车消费市场”宝座,这标志着中国已经成为名副其实的世界汽车大国。中国成为世界第三个汽车年产销量达到千万辆级的国家,当年更是荣登“世界第一汽车消费市场”宝座,这标志着中国已经成为名副其实的世界汽车大国。然而,中国是世界汽车大国不假,却并不是汽车强国,中国汽车工业在品牌知名度、国内外竞争力、产业集中度、汽车核心技术等方面远远达不到汽车强国的标准。[详细]

专题制作:李芳芳

产业结构调整是汽车工业由大变强的关键产业结构既是产业发展水平的标志,又是推动产业发展的决定性因素。结构的优化升级,将促进劳动生产率普遍提高,增强产业竞争力,同时高效率、高质量地满足人们对产品和服务不断增长和更新的需求;结构调整是我国汽车产业实现可持续发展的必然要求。[详细]

产业结构调整主要从产业组织结构调整和产品结构调整两方面进行。产业组织结构调整方面,《规划》提出,推动汽车整车生产企业实施全国性和区域性的兼并重组,提高产业集中度,支持汽车零部件骨干企业通过兼并重组扩大规模,增强市场竞争力,提升市场份额。产品结构调整方面,《规划》突出了对小排量汽车和新能源汽车的侧重及政策支持,核心是推动汽车产品结构向节能环保方向进行调整。[详细]

2004年《汽车产业发展政策》6月1日颁布实施。其中指出,推动汽车产业结构调整和重组,通过市场竞争形成几家具有国际竞争力的大型汽车企业集团,鼓励汽车生产企业按照市场规律组成企业联盟,培育一批有比较优势的零部件企业[详细]

2006年国家发改委正式公布《关于汽车工业结构调整意见的通知》,其中指出,各地政府和汽车生产企业要把产业组织结构优化升级作为当前发展和调整的主线,注重依靠市场机制,推动联合和兼并重组。汽车生产企业要把产品结构优化升级作为当前工作的重点,促进节能、环保和新能源汽车的研发和生产[详细]

《汽车产业调整和振兴规划》的指导思想开宗明义,明确提出“以结构调整为主线,推进汽车企业兼并重组,加强关键技术研发,加快技术改造,提升企业素质;以新能源汽车为突破口,加强自主创新,培育自主品牌,形成新的竞争优势,促进汽车产业持续、健康、稳定发展。[详细]

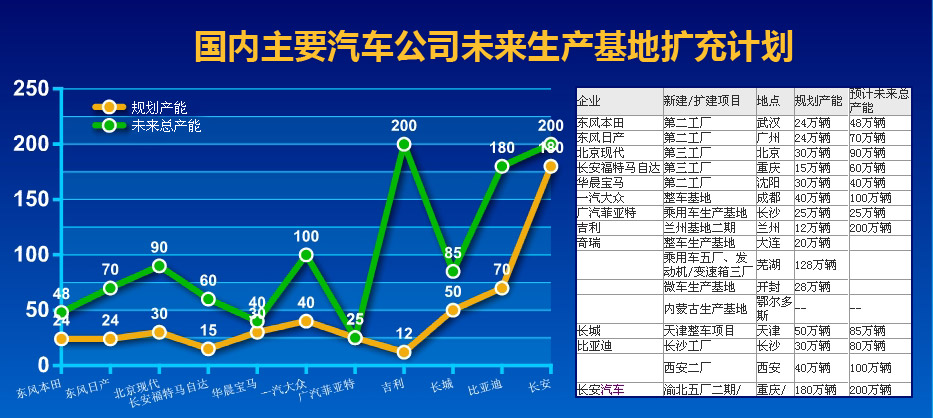

兼并重组要取得重大进展。通过兼并重组,形成2-3家产销规模超过200万辆的大型汽车企业集团,4-5家产销规模超过100万辆的汽车企业集团,产销规模占市场份额90%以上的汽车企业集团数量由目前的14家减少到10家以内。[详细]

目前我国年销售量超过百万辆的企业集团有五家,分别是上汽、一汽、东风、长安和北汽,五家企业集团2009年销售汽车966.05万辆,占汽车销售总量的71%,比上年提高9个百分点,集中度进一步提高。[详细]

电动汽车产销形成规模。改造现有生产能力,形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。主要乘用车生产企业应具有通过认证的新能源汽车产品。[详细]

2005年媒体还在讨论未来新能源汽车的“江湖”是否有中国一席,目前在新能源汽车领域,我国已取得了重大进步,部分新能源汽车具备或初步具备了产业化推广条件。 [详细]

自主品牌汽车市场比例扩大。自主品牌乘用车国内市场份额超过40%,其中轿车超过30%。自主品牌汽车出口占产销量的比例接近10%。自主研发整车产品尤其是小排量轿车的节能、环保和安全指标力争达到国际先进水平。[详细]

2003年近200万辆的轿车销售中,自主品牌轿车销量刚超过20万,占全年轿车销售的一成多。而从品牌来看,只有红旗、中华、奇瑞、吉利、路宝和爱迪尔等几个品牌。2009年自主品牌乘用车共销售457.70万辆,占乘用车销售总量的44%。[详细]

市场需求结构要得到优化。1.5升以下排量乘用车市场份额达到40%以上,其中1.0升以下小排量车市场份额达到15%以上。重型货车占载货车的比例达到25%以上。通过税收等经济手段引导增加小排量汽车消费,推动产品结构调整。[详细]

国家“抑大扬小”的政策 达到了当初改善轿车市场结构的既定目标,1.0L-1.6L排量车型“价量齐升”;在收到:限行”等冷遇之后,小排量车正在成为我国汽车产业发展方向。[详细]

至今为止,中国加入世界贸易组织已经十周年。这十年间,汽车产业随着国力强盛日益发展,自主品牌也与10年前截然不同,有了翻天覆地的变化。然而,这10年间汽车产业有哪些问题值得反思?有哪些经验值得总结?

应该来说中国汽车工业的整个形势,改革开放前十年,1978年到1990年这十年左右时间里是属于“前国产化的年代”。没有几个车,就是桑塔纳、BJC、江陵、康明斯、福特,福特没有进来,2000年就说对外开放是有限度的,卡的比较紧。真正表现比较好的就是桑塔纳一个。2000年前大家都在对中国汽车观望。 [详细]

上海买的南京汽车厂买了罗孚,一下子就推出高档车了,如果没有买的话,十年也推不出来。他也可以试制,也可以把样车拿出来,敢不敢卖?没有经验,可能全召回了,就跟“召回门”一样。 [详细]

在经济学理论上说政府要干预,必要的干预还是必要的,特别是汽车产业,但是不能够瞎指挥。我做正确的事有什么不好,汽车还是国营为主导的一个产业,所以国家要引导,这是对的,但是要当保姆,不要当家长。 [详细]

发展新能源汽车是必然的趋势。但是有这么几个特点,一个是当前是通过新能源带动传统汽车的改造,当前的收益率最高。不是新能源车加上电动机、加上电瓶,就跟一些地方搞“山寨电动车”那不叫新能源电动汽车,那是山寨。 [详细]

汽车在变革的过程,要靠科技、要靠创新,要改变生产增长方式、要调整结构。这样汽车必然要走从大到强的路子。“强国”的第一标准,汽车必须成为国民经济很重要的支柱产业。第二是对外,要进入国际产业的分工体系。 [详细]

今年是新中国成立以来的第六十个年头,在这六十年中,作为新中国重要支柱产业的汽车业获得了飞速发展。而中国自主品牌汽车企业也从无到有,从小到大在国际汽车业的舞台上占据了一席之地。

汽车工业,汽车市场来讲,今后几年的发展前景还是不错的。除了人均GDP还有其他的因素,能源的价格,消费信贷,有人购买汽车是潜在的需求,如果信贷有鼓励作用的话,潜在的需求就会转化为现实的需求。 [详细]

吴迎秋:自主创新发展阶段,这应该是从90年代末期到2000年前后,发展到了一个比较高潮的水平,直到现在,我把这叫做中国汽车的第三次浪潮,这是从中国汽车60年来看。 [详细]

无论是吉利模式,华晨模式还是奇瑞模式,有四个特征:第一就是一定要看到中国汽车自主品牌任重道远,无论哪个模式哪条道路,离成功还是有很大的距离的,一定要看到中国汽车无论哪种模式,哪条道路必然是殊途同归的,必然最后造出又有自主知识产权,又有技术,又有产权的,又好又便宜的汽车。[详细]

讲模式,除了吉利、华晨、奇瑞,包括上海汽车荣威也是一种模式,一汽轿车过去的红旗,包括东风的S30风神都是一种模式。不管哪种模式,都有一些特定的特点在里面,如何把特点汇集起来成为推动中国汽车健康发展,少走弯路是核心。 [详细]

不是所有的品牌最后都能够成功的,美国最后剩下三家,日本两三家,法国最后两家,意大利几乎是一家,我们不能希望把所有的都保下来,要在市场竞争当中让市场选择,优胜劣汰才能出现有世界竞争力的中国自主的品牌。 [详细]

像过去合资公司,我们技术人员都没有机会参加技术工作,所以积累得比较慢一些,得有个过程。企业的技术人才在那儿,海归回来不少,但还是人才不够;跟高校结合方面有待进一步改进,产学研结合做得还不是很好;主机厂和零部件厂的关系也没有理太顺,整零结合不够。

中国汽车产业的发展刚刚起步,没有捷径好走。新能源汽车确实给中国汽车产业的快速赶超带来了机会,但汽车产业的发展有很强的延续性,新能源汽车与传统汽车相比,但基本的制造工艺技术应用并没有本质的变化,不能把新能源当作捷径。

汽车强国不是指我们要成为全球第一,而是世界先进水平。实际上,在销量上我们已成为全球第一大汽车市场了,这是大国。我们现在所公认的汽车强国就是欧美日韩,再过十年通过我们的努力当时候能与他们届时的水平相当。

要成为汽车强国至少新技术有10%是出自中国,现在中国在汽车新技术上与国外差距还很大。没有新技术的话就不能称为强国。电动汽车肯定是未来的发展方向,中国也做了很多研发工作,在这方面努力,有望实现技术领先,成为强国。

开发能力薄弱直接影响到我国汽车工业的健康和持续发展,是制约汽车工业发展的致命问题。

改革开放30年来,我国汽车企业的产品开发能力得到较大提升,已经彻底摒弃了以“模仿”和“引进技术”为主的模式,开发形式呈现多样化趋势。在看到进步的同时更要进一步提高产品的整车的开发能力,其中包括整车开发的数据化平台。【详细】

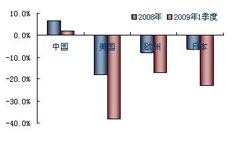

通用汽车作为多年的全球第一大汽车企业,无论是技术实力(包括在新能源车上的实力也得到一定认可,见调查7)还是管理水平都属全球领先水平,只是由于历史原因导致生产成本过高,因成本过高而长期依赖利润率高的大型车…[详细]

大众汽车在本轮危机中,主要受益于其两大主要市场,即西欧尤其是德国市场和中国市场没有大幅下滑。大众对美国市场的依赖度很小,这不同于丰田汽车。大众将可能巩固其中国市场领先地位之外,加大对美国市场的投入…[详细]

本轮危机中,丰田受到严重冲击(70多年来的首次亏损)所暴露出来的内伤让业界最为意外,在此之前丰田汽车一直是汽车产业最领先的标杆企业的代名词。然而,受访的70%以上业界人士认为,相比通用汽车而言,丰田的本次受冲击…[详细]

资产状况-研发能力矩阵传递出以下信息:受金融危机影响较大的主要是美系和日系车企,如通用、克莱斯勒、丰田、雷诺-日产等,这与第一部分的调查结果一致;其他多数车企,业内专家给予了谨慎判断,这些车企没有…[详细]

从稍长一点的时间周期来看,未五年内,全球各大车企都会继续加大在中国市场的投入,将来的中国汽车市场将会面临更加激烈的竞争。其中丰田和大众的角逐将最引人关注;菲亚特利用这次危机得到的很好国际品牌形象能否为其重返…[详细]

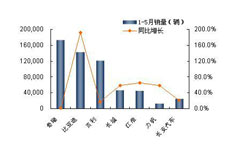

金融危机对于中国本土汽车企业有何影响?最明显的体现是整车出口急剧下滑。2009年前5个月累计出口汽车11.17万辆,比上年同期下降61.5%。国际市场的恶化,导致中国汽车出口跌至谷底,当前变局延缓了自主品牌走出去的步伐…[详细]

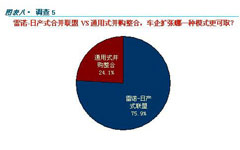

通用汽车很可能是本轮危机中,在华业务受影响最大的整车企业。尽管通用破产保护之际,媒体一片“通用中国业务不受影响”之声,上海通用的销量在美国通用申请破产保护的前后月份也未见明显影响,然而如调查10所示,绝大多数…[详细]

全球金融危机本应对中国汽车市场也会造成负面影响,2008年下半年国内车市曾经很不好。由于中国政府将刺激汽车消费作为保持经济增长的重要手段之一,出台了一系列对汽车行业的利好政策,导致中国汽车市场保持了高速增长…[详细]

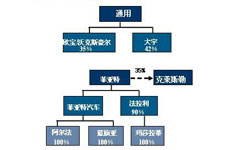

新的6大集团包括日本丰田集团、德国大众集团、新通用和福特,日欧联合车企雷诺-日产联盟,及新的菲亚特-克莱斯勒联盟(这个联盟可能还会增加新的成员)。新的3小集团包括现代-起亚、本田和标志-雪铁龙。另外,戴姆勒、宝马…[详细]

通用汽车被迫卖掉很多当年收购过来的汽车股份或资产,包括早期的菲亚特、五十铃、富士重工和铃木,近期的萨博、欧宝;福特汽车在卖掉当年收购过来的路虎和捷豹后,又在为沃尔沃寻求买主;结合2007年戴姆勒集团亏本卖出当年…[详细]

美系车企受金融危机影响实力严重削弱,美系车的百年辉煌基本被划上句号;日系车企遭受内伤,恢复需要一段时间,其扩张战略也将更加谨慎,往日在全球市场上一路高歌猛进的势头被遏制;德系和韩系车企受金融危机影响较轻…[详细]

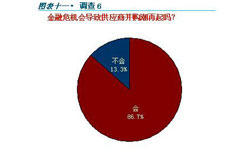

受金融危机冲击最大的应该是汽车零部件制造业,无论是美国、欧洲还是日本,主流地区的零部件供应商因销量大幅下滑出现了严重的资金流问题,已有多个零部件公司申请破产保护或被收购。受访专家中86.7%以上认为北美零部件供应商…[详细]