| ・政府主导更适合国情 这是中国汽车企业做大做强的唯一可行性路线,如果单纯依靠市场原因,自然发展,恐怕中国汽车企业十年后依然是散沙一片,不仅仅不利于走出国门,积极开发全球汽车市场,更有可能保不住国内仅有的市场份额。 |

|

・政府主导容易忽略市场和企业需要 我国的汽车企业肯定会越来越少,我国汽车业的并购重组时代已经来临,但不会非常快。企业间的兼并重组是市场竞争的结果,而不是政府层面的问题。 |

| ・政府主导强势 “地方势力”成车企兼并重组的主要阻力 既然此次国务院发表了“四大四小”以及“14减少为10”的重组计划,就说明国务院已经认识到地方政府在车企重组中的阻力作用,那么要想重组顺利进行下去,中央层面的调节就必不可少。 |

・靠行政力量干预市场并不好 市场经济本身的调整机制就是在市场的低谷时调整剩余生产力,淘汰落后生产力,到下一个高峰的时候再起步。 |

|

| ・从大局着眼进行宏观调控 政府主导能够坚持汽车产业的结构调整,注重发挥市场作用与加强政府引导相结合。利用市场机制和宏观调控手段,推动我国汽车企业的兼并重组,整合要素资源,提高产业集中度,实现我国汽车产业组织结构优化升级。 |

・兼并重组还是要以“无形之手”为主导 如果政府对企业的发展感到担忧,而采取拉郎配的做法,不仅不会增强企业的竞争力,而且还有可能造成被购并企业动荡,员工就业得不到保障等新问题。 |

中国汽车企业大部分是国企,它分别给所在地带来不同的地方利益,这是它兼并重组的一个难点。

民营企业应该要满足,不要说一定要跟国营企业平等竞争,就是说平等也没有用,事实上就很难平等。

这个产业比较乱,作为国家对这个产业有一个大的调控方向,我们认为也是应该的。

在一定的市场环境下,即使“先结婚后恋爱”也未尝不是一件好事。

联合重组是上规模,做大做强的最有效途径。也许,江淮汽车与奇瑞汽车最终成为"一家人"为期不远了。

整合是市场的东西,市场的东西归市场。

事在人为,企业没有这个想法怎么拉也不行。

新红军是江淮汽车对自身的贯名,意义在于在中部地区实践自主造车,就必须要历经万水千山的新长征。

好端端的奇瑞和江淮,真的有“非要整合到一家”的必要吗?

中国汽车业的重组向来都是“大鱼吃小鱼”的逻辑,被吃的一方肯定集体不爽,所以重组的结果都不是太好。

如此多的重组案例,引来了一片掌声。甚至有机构预测说,到2019年,中国车企只会剩下5家。

重组后企业实力能不能得到提升,取决于企业重组的叠加和互补效应。

可我不禁想问,未来的大安汽能让奇瑞江淮各得其所么?

好端端的奇瑞和江淮,真的有“非要整合到一家”的必要吗?

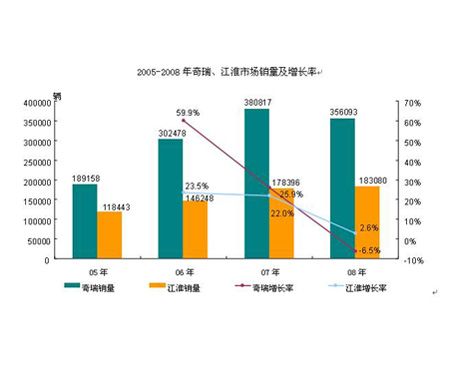

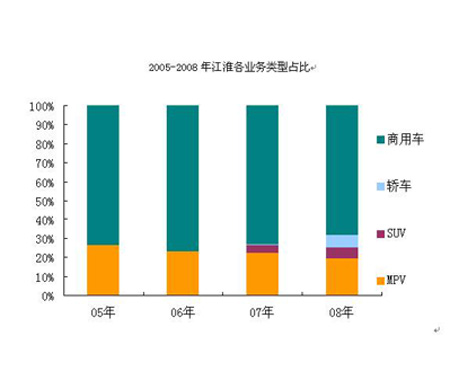

从业务构成的互补性看,江淮汽车和奇瑞汽车合并无疑是最完美的组合。

奇瑞和江淮联合重组,无疑对双方的发展都是有百益而无一害的。

产品之间的互补性以及地理位置上的天然优势,使大家认为奇瑞、江淮之间的重组是一桩值得一试的“联姻”。

中国汽车业的重组向来都是“大鱼吃小鱼”的逻辑,被吃的一方肯定集体不爽,所以重组的结果都不是太好。

汽车行业加快兼并重组是大势所趋,但在重组的过程中,权衡利弊也是每个车企须提前考虑的问题。

奇瑞此次引进投资者,除了筹集资金的需要,更多地是为未来安徽汽车产业的整合做准备。

一份安徽省经济与信息化委员会牵头编制的《安徽省汽车产业调整和振兴规划》把整合提到了行政规划的高度。

江淮必将被整合到一家综合性汽车制造商旗下,如果奇瑞全资收购江淮,将出现一个更加强大的“奇瑞”。

对这样两家年产值都近两百亿的车企来说,一碗水能端平么?

沉寂一年的国内汽车业重组大戏,将由地方车企率先上演新剧情。

中国汽车业的重组不是一个新鲜话题,从改革开放后一直在提,分分合合、合合分分,但鲜有成功的案例。

奇瑞和江淮合作或重组的接触早已经开始,但目前双方并没有实质性进展。

笔者预言,双方牵头组成相对独立的大型汽车集团的可能性最大。

在新安汽成立后,涉及到两种企业文化的融合。

广长重组,奇瑞江淮传言,意味着在国家政策的主导下,新一轮汽车产业的整合已然启动。。

“目前一切虽还是未知数,但我们希望能和江淮成功整合。”

安徽省是目前国内唯一拥有两大自主品牌汽车企业的省份。

奇瑞和江淮在乘用车和商用车领域完全可以实现优势互补。

奇瑞汽车股份有限公司于1997年1月8日注册成立,注册资本为32亿元,1997年3月18日动工建设,1999年12月18日,第一辆奇瑞轿车下线。奇瑞公司旗下现有奇瑞、开瑞、瑞麒、威麟四个子品牌,覆盖家轿、微车、商用车和高端品牌领域。

安徽江淮汽车股份有限公司(以下简称江淮汽车)前身是创建于1964年的合肥江淮汽车制造厂,1999年9月改制为股份制企业,隶属于安徽江淮汽车集团有限公司。2001年在上海证券交易所挂牌上市,股票代码600418。

1997年,亚洲金融危机爆发,韩国大宇汽车和双龙汽车早已百病缠身,两者在当年年底宣布重组以渡过难关。历史证明,大宇、双龙危机中的合作只可能走向“共同墓地”,迷信“大马不死”的大宇最终被通用吞噬;而一丝不苟地复制美国汽车弊病的双龙则成为上汽的猎物。

2000年,福特从宝马手中以30亿欧元的代价获得路虎,为自己的高档汽车俱乐部增添了一位新成员,但路虎在福特手中同样没有待够10年,2008年,福特将路虎和捷豹一起打包卖给印度塔塔,30亿英镑的路虎外加上捷豹,折旧之后成交价仅为23亿美元。

2000年,通用汽车支付24亿美元,购得菲亚特20%的股权,计划不断买进菲亚特股票,逐渐将其收编旗下。通用汽车经历了连续在欧洲市场亏损的尴尬局面,股票下跌了25%。菲亚特紧随其后,2003年和2004年,菲亚特汽车连续两年的亏损都在20亿欧元左右。

上汽收购双龙是中国车业出国门独自参与国际汽车并购的第一案,尽管这个“头”开得并不精彩,但上汽包括中国汽车,都从中学到不少经验和教训,国外工会问题、自己的技术问题、境外资本运作和管理,都是中国车企需要补的课程。

1994年,宝马以8亿英镑的价格收购了英国罗孚汽车集团,具体包括罗孚汽车、MG跑车、罗孚(路虎)越野车和MINI。志在与奔驰在高档车市场一争高下的宝马汽车希望凭借罗孚汽车的影响力,一举超越奔驰汽车,但事与愿违。

在通用汽车破产之时,美国《时代》杂志列出了引发通用汽车破产的10大事件,结果通用汽车1989年以30亿美元收购萨博品牌高居第五,居于通用汽车盲目扩张全球收购失败案例中的第一位,《时代》杂志对此事的评价是“30亿美元的投资,未能赚得一美分”。

对福特来说,捷豹和路虎都是它不愿提起的回忆之一,1989年,捷豹被福特以40.7亿美元的价格购入,捷豹获得了新生而福特却从此背上了一个沉重的包袱,2008年,福特壮士断臂,将捷豹和路虎两大汽车品牌打包出售给印度塔塔,换取了23亿美元现金。

1999年,通用汽车从AMGeneral取得了悍马的商标使用权和生产权,成为到目前为止的最后一个悍马的“玩家”,但实力雄厚的通用汽车照样没能将其医活,2009年通用汽车宣告破产保护,而悍马成为通用最先表态不会保留的品牌。

1998年,戴姆勒-奔驰和克莱斯勒达成“平等合并”的协议,制造了世界汽车工业史上最大的一宗联盟,但由于戴姆勒和克莱斯勒在产品线方面缺乏互补性、双方技术共享程度较低、财务经营及企业文化无法融合,这些直接导致了戴-克集团的经营充满艰辛。

现在断言塔塔收购路虎捷豹一事失败好像还早了点,但之前业绩良好的塔塔受路虎捷豹拖累已成不争的事实,在成功的运营国际知名汽车品牌方面,初出茅庐的印度塔塔和中国汽车企业一样,还有许多路要走。