1��2011��ڶ��λ᳤�����

2��CADA�Ľ��������»�������飻

3��2011�й�������ͨ��ҵ��չ�߷���̳��

4���й�������ͨЭ�������ҵ���û��

5������������ȵ��顢���ó���ֵ�ʡ����Ԥ��ָ�������ֳ��۸�ָ���ֲἰ��2011�����г������������ʽ�ȣ�

6�����ֳ���ҵ����߶��ֳ�������Ǣ̸�ᡣ

��Ȼ������ͨ��ҵ������Ӧ������������,����ҵ������ˮƽ����ᷢչ��Ҫ���в�࣬��Ҫ�������ƺͽ����[ȫ��]

2012�������г��ָ���̬���У�ȫ���г��ᱣ��8��10%���ҵ����������г��ó�������10��15%��[ȫ��]

2011�й�������ͨ��ҵ�����11��30��-12��2�������ž��У��������������Ŷ�ȫ�̱������ʢ������[ȫ��]

���Ż������е�����Ϊ�Ǽ�4S���һ����Ⱥ��δ������������δ�����Ǽ��ŵ�����...[ȫ��]

�ͻ�����ȥ��ע���ָ���Ķ������ͻ��������˲�Ʒ��ʲô���ı��ϡ��Ҿ����������߱�����ͻ�һ��ʵʵ���ڵı��ϡ�[ȫ��]

������״�άɭ�������ٺܿ죬ȫ��Ҳֻ��8�Ҿ����̣��������۵ľ�����������Ҳ�Ǻܶ���˵���������ܴ��Ǻ���...[ȫ��]

���о���ʽ�������Dz������ģ�30%���������ٺ����׳����⣬���ٷŻ��ع������DZ�Ȼ��2012������Ҫ����ʵʵ�����г�...[ȫ��]

������Ϊ����Ҫ���Ƿ���ÿͻ�������������ص��ǻع������������ҵ������ϣ��������ÿ�ҵ�ľ�Ӫˮƽ���ͻ�����ȶ����ø��á�[ȫ��]

��������������ս���Ǻ���ȷ�ģ��Ը���Ϊ���ģ�����ϸ�����еĺ�Ͽ�¾���������ͬʱ�ں����ͳ���������������ȫ����[ȫ��]

�ۺ�������2012�������г��ָ���̬���У�ȫ��ᱣ��8-10%���ҵ����������г��ó�������10-15%...[ȫ��]

Ŀǰ���й��ľ����̼��Ŵֻ�����Ȩ�ƣ��������Ʒ�����й������������̷�չ�ܵ���һ�������ƣ������ڷ�չ�ϵĴ��µ�...[ȫ��]

Ӣ������һ�仰���ܶණ�����Dz�֪����ôȥ���ģ���Ϊ����û�����ݡ������̸��ƾ�Ӫ�����������뿿����˵��...[ȫ��]

�й�������ͨ��ҵ����Ƽ����������̡����������г������ֳ������г��������㲿����ҵ����������װ����Ʒ��ҵ��������ͨ�������������������ý���ϸ����ҵ��ͷ���λ��߾ۼ���ȫ����������������ͨ��ҵ���ǻۡ�

���������г����ڳ��켰�г��������漤�ң��г���Դ�����ڶ��ɢ�干�����������������£�����Ż��������֡���ҵ����۽��ڡ���Ͷ����ҵר�ҡ�������������Ȩ����ʿ��Ϊ��ҵ�ʱ������ṩ����������Դ��

�����ž���������Խ��Խ�٣���ͷԽ��Խ�࣬��������̬�����仯�����ƣ�δ����ҵ�������Ǽ�ֵ�����ֵ���ľ�����������ת�����ڱ��У����ʵ�ֲ�ҵ���ۺ��Լ�ֵ��������ҵ��������컯����ҵֵ������̽�֡�

�ҹ�������ҵ��ǰ����46%��32%�ĸ��ٷ�չ�ع鵽һ�����Ե�����̬�ƣ��������������������䣬����һ������Ԥʾ���г������ļӾ硣ͨ���о����ݷ������ܹ���̵Ķ�Ϥ�Ͱ����г���������������ͨ��ҵ��չ��

��Ϊȫ���һ��������������һ�߳��е�������������ͻ����ռ���й�60%�����˿ڵĶ����߳���ȴֻ��ȫ��30%��ռ�������������г�ؽ���������Ŀ�������Ὣ�������Ͻ�����Ƚ��������̽�ַ���ʱ����չ��Ӫ�������

����Ͻ��о���������ȵ����������������̿��ָ�����������ó���ֵ�ʷ��������ֳ�ָѰ�۸��ֲᷢ���������̰�ǿָ���о���������ҵ����������淢�������������������������������鱨�淢���Ȼ��

��ǰ������ҵ�����Ų�ҵ�ṹ�����������ܲ�����Դ������չ������ũ�������г���չ������ȶ���������ս���й�������ͨ��ҵ��Ὣ������ҵ�ǻۣ���ͬ�������⣬�����ߡ����ڡ�Ӫ���ȷ������λ���֧�֡�

�����ҵ�˲Ŷ�ȱ���⣬Э��������Ϊ������ҵ��Ա�ṩ�����רҵ��ѵ����������ϣ�Э��Ҳ����������Ѱ�����ŷ�չ����ת�䡢������ҵ�����衢���ֳ��г���չ���������г��ƽ���ȫ��λ�ṩ��ҵ��ѯ����ѵ��

��2011�й�������ͨ��ҵ����ϣ��й�������ͨЭ�Ὣ������������̡������㲿����������Ʒ���������ڡ����������������յ����ĸ�������ҵ����չ��ط���������ƽ�չʾ�ᡣ

��״Ԫ���Ӵ���ó

Ӫҵ�538��Ԫ

�����ۡ��������

Ӫҵ�523.43��Ԫ

��̽��������������

Ӫҵ�390��Ԫ

�����������㽭���Ԫͨ

Ӫҵ�262.1��Ԫ

������������������

Ӫҵ�240��Ԫ

����������������ó

Ӫҵ�208��Ԫ

������������������

Ӫҵ�176��Ԫ

���ڰ�������¡����

Ӫҵ�173.72��Ԫ

���ھ����������Ϸ�

Ӫҵ�161.81��Ԫ

����ʮ������������

Ӫҵ�140.7��Ԫ

11 ����к����������ó������˾

12 �ɶ���������ó������˾

13 ɽ��Զͨ����ó����

14 �Ϻ�������ҵ��������˾

15 �㽭����������ó���Źɷ�����˾

16 ��������Ͷ������˾

17 ���ɹ�������������˾

18 ��ͨ�������۷�����

19 ��̩��������˾

20 �й���ͨ��������ع�����˾

21 ���Źɷ�����˾

22 ���ϼλ��ع�����˾

23 Զ������ó��������˾

24 �㽭���������������˾

25 ������ͨ½��������������˾

56 ŷ������ó��������˾

57 ����ʡ��չͶ��(����)����˾

58 ���ϻ�����������ó������˾

59 ����ʡ����ó��˾

60 �㽭�����¿عɼ�������˾

61 �����㾩Ͷ������˾

62 �й�����ó����������˾

63 ������ͨ����������������˾

64 ��ƹͶ�ʼ�������˾

65 ���ݻ�������ó��������˾

66 �°´�Ͷ�ʼ�������˾

67 ��������ҵʵҵ����˾

68 ��������������������˾

69 ���Ž�����������˾

70 �Ĵ��ۺ���ҵ��������˾

26 ��������������˾

27 ��������������(����)����˾

28 �����ٵ������������ڼ�������˾

29 �����ڷ���������˾

30 �����γ����Źɷ�����˾

31 ���ճ�¡��������

32 ����ͨԴ����

33 ��������������ɳ����㳡����˾

34 ������������ͨ����˾

35 ������ҵ���ü��Ŷ�����������˾

36 �����ݻ�������������˾

37 �Ĵ����������ɷ�����˾

38 �㽭�ͳ���������˾

39 �ɶ�������ҵ��������˾

40 ɽ����Ϋ��������˾

71 ����������ó��������˾

72 ������������ó������˾

73 ɽ��������������˾

74 �ɶ����Ѿ��ü��������ܹ�˾

75 ����ŷ�Ǽ�������˾

76 ������������Ͷ������˾

77 �Ϸ����Ĺɷ�����˾

78 ����ʡ��˴��������˾

79 ��������������������˾

80 ��ͨ�³Ǽ�������˾

81 �Ϻ����ɼ�������˾

82 ���Ͼų�Ͷ�ʼ�������˾

83 �����Ŵ�ɷ�����˾

84 �Ϻ�����ס������ó������˾

85 ���ؼ�������˾

41 ��������������������˾

42 ������������������������˾

43 �㽭���������������˾

44 �������ػ��缯������˾

45 �����Źɷݹ�˾

46 �Ϻ��Ʒ弯��������ҵ��չ����˾

47 �Ϻ��̵���������(����)����˾

48 �л��������Źɷ�����˾

49 ��������������˾

50 ������´���������˾

51 �����������������۷���������˾

52 ӯ�ڿعɼ�������˾

53 ���ݻ���������������˾

54 �����·�̩�����������ι�˾

55 ����̩�ɼ�������˾

86 �ɶ�Ʒ���������۷�������˾

87 ���ͺ�(����)Ͷ������˾

88 �����������ʵҵ����˾

89 ���Ͻ���Ͷ���������ι�˾

90 ���ݿ�����Ͷ������˾

91 �麣���ڴ������ʳ�ҵ����˾

92 ���������������۷�������˾

93 ������������ó��Ͷ������˾

94 �Ϻ���������������˾

95 ����·��ΰҵͶ�ʿعɼ���

96 ������������Ͷ�ʹ�������˾

97 �㶫�е���������˾

98 ������ͨ����ó������˾

99 ����ʡ������ҵ��������˾

100 ɽ����ɽ��ó��������˾

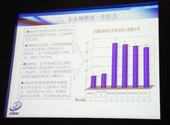

���ݱ�����2010���ǿ�ϰ���ҵ������Ӫҵ������Ϊ 6425.61��Ԫ����������381.67����������ǰ10�������̼�������Ӫ��2813.7��Ԫ����������158.6������ͬ�ȷֱ�����51.55 %��56.89%�������ڳ���32%�������ٶȡ�

���ݹ��ҹ��̾��ṩ�����ݣ�2010�꣬ȫ��������ͨ��ҵ������ҵԼ60000�ң������̰�ǿ�ϰ���ҵ�������ľ���������Ϊ3000�ң�ռ��ҵ������ҵ��5%����������381.67������ռȫ����������21.13%��

2010��������Ӫҵ�����볬������Ԫ�ľ����̼���Ϊ13�ң���2009������2�ң�2009��λ�е�һ�ľ����̼��ŵ�����Ӫ��Ϊ355��Ԫ��2010��ﵽ538��Ԫ��2009��λ�е�50λӪ��Ϊ13��Ԫ��2010���50λӪ�մ�33.5��Ԫ��

�����������Ǿ����̼��ŵ���Ӫҵ���������Ҫ��Դ��2010�꣬��ǿ�ϰ���ҵ��������Ӫҵ������Ϊ6425.61��Ԫ��������������5605.96��Ԫ��ռ��������Ӫҵ�������87.24%�����г���ҵ��DZ����

2010���й����������̼��Ű�ǿ�ϰ���ҵ�У��ֲ��ڻ��������ľ����̼��žӶ࣬ռ��33%������ǻ��������ϡ����С����ϡ��������������������ֲַ�������ҹ������г������巢չ�����һ�¡�

2010����������4�Ҿ����̼��ųɹ���½��ۡ��������й��Ϻ�A���г����С���2010��İ�ǿ�����������м���5�ң�������Ӫҵ������1155.21��Ԫ��ռ��ǿ�ϰ���ҵ��17.98%����������77.4������ռ��ǿ�ϰ���ҵ��20.28%��