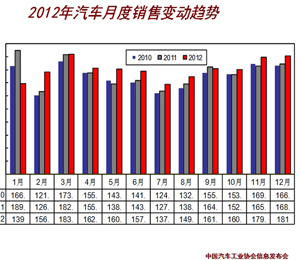

走过了2012年,虽然我们得到了产销双超1900万的数据,也知晓了车市继续增长的答案。然而,2012的车市一路走来,面对仍不太适应的微增长环境,谁没有在年初悲观过、谁没有在年中彷徨过、谁没有在9月失措过、谁没有在年底紧张过?

2012,艰难曲折。2013也可能会大起大落。微增长的车市,习惯就好。兼并重组,集团会愈加集中;车系相争,自主会愈加艰难;车企角逐,竞争会愈加激烈;新车引入加速,黑马会越来越多。车市已经走入2013年,硝烟始终弥漫。

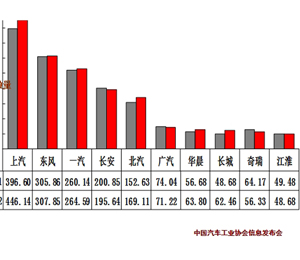

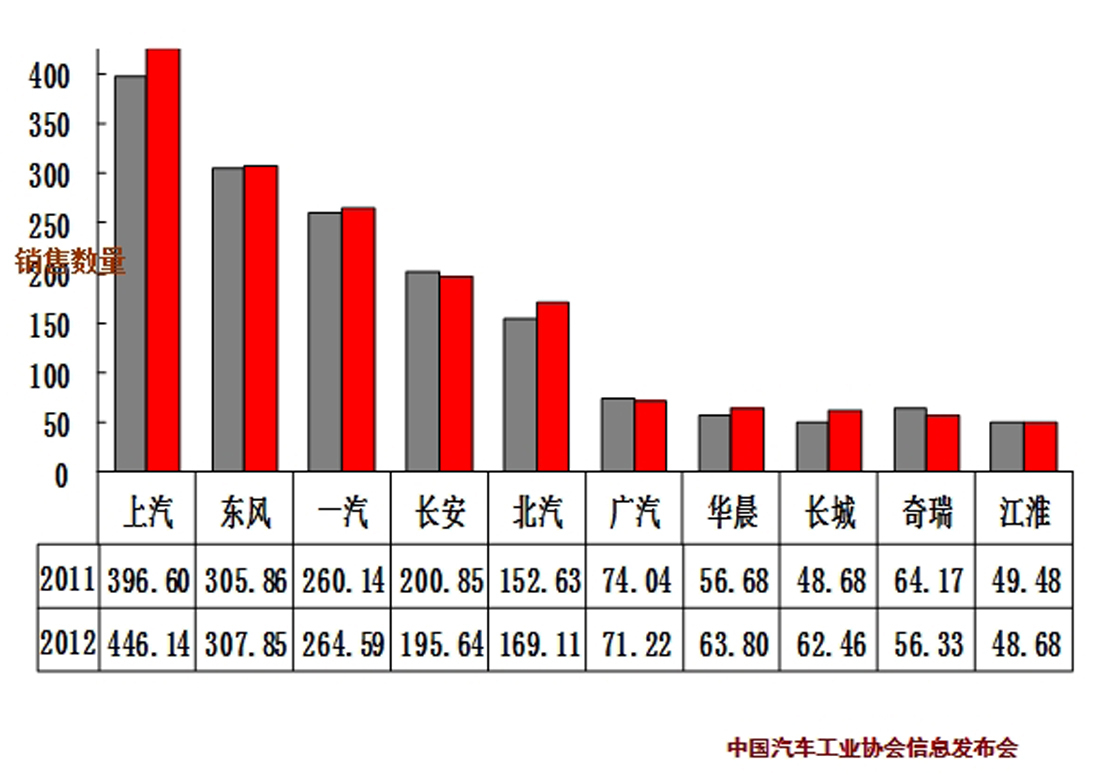

集团企业强者恒强,进一步集中,上汽和东风遥遥拉开差距。其中,上汽成为惟一突破400万辆的集团,与东风也有近140万辆的差距,初显一家独大局面。一汽的销量和座次被上汽和东风再度拉开,与2011年相比,前6大企业座次没有变化,倒是长城汽车以62.46万辆进入车企销量前十是一大亮点。

集团企业从合资到自主,从乘用车到商用车多元化比拼产业能力,上汽因乘用车较强而领跑,而东风乘用车、商用车较为均衡处于第二,相对而言,广汽因日系合资较多,下半年困难增多,华晨重返第7,前十强中,只有长城的产业布局最为单一,仅限于皮卡、SUV、轿车,但比很多多元化企业盈利强,做专还是做多元化,仍是个问题?

一汽被上汽和东风完全拉开,一汽的自主乘用车受挫,新品牌欧朗面临生存危机,奔腾没有了曾经的锐利,红旗又远水解不了近渴,夏利更难以迎合消费升级,一汽销量和盈利,更多地依靠了一汽-大众的大众和奥迪品牌,一汽的自主品牌,还需要及时的推出消费者认可的产品,在产业布局上,应有大手腕。

相比以往,传统自主企业奇瑞和吉利仍位列销量第9和第10,而比亚迪并未进入,少许数据差距,并不能说明谁强谁弱,销量比拼后面,盈利能力和企业调整能力都不同,而这些变数有望在未来2~3年真正显示出储备的潜力的释放。长城2012年成为行业亮点,相对而言,比亚迪已完成调整,步入稳健轨道,吉利汽车正在中高端品牌爬升期,倒是品牌战略被重挫的奇瑞,要看再度调整效果,估计还得有段把时间。

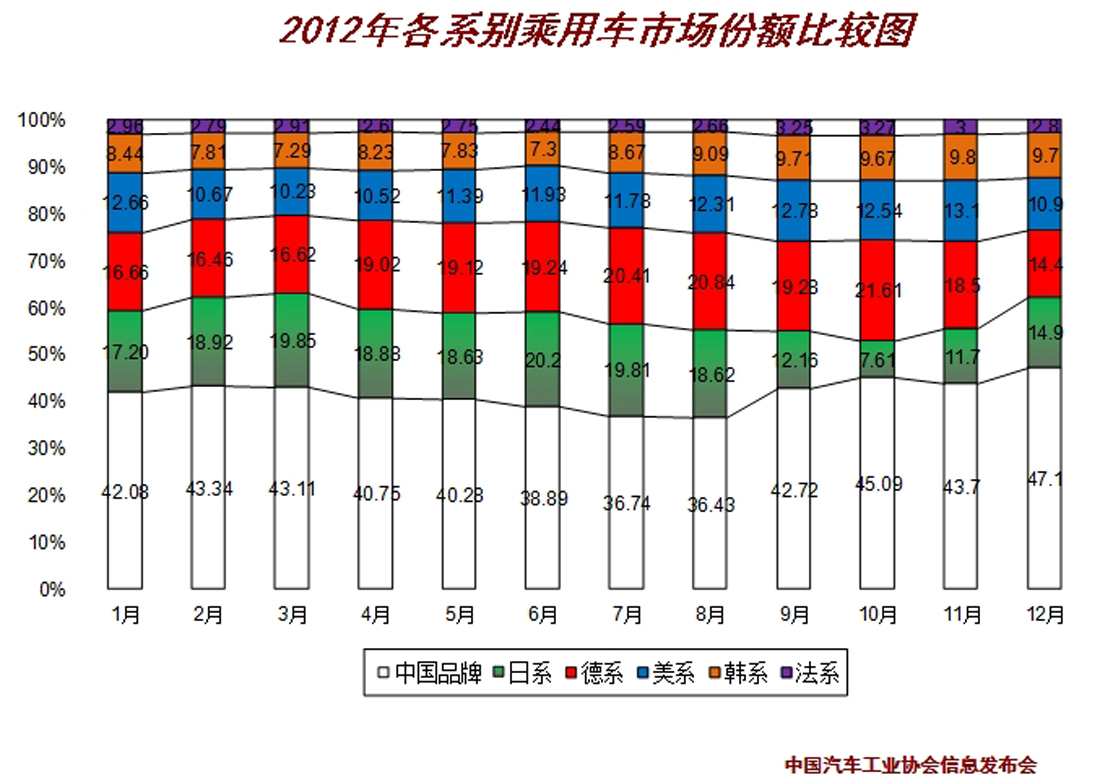

2012年中国汽车品牌是令人担忧也期望创造机遇的一年。这一年,自主品牌几乎遭遇了合资价格下探,产品极大丰富的挤压,自主品牌无论乘用车还是轿车,市场份额全年相比2011年都是萎缩。年中时,业界曾一度担心2012年是否是自主品牌最困难而大多数难以过关的一年。好在虽然9月钓鱼岛事件、自主品牌新品频出、企业分外重视,算是过来了,但2013年,自主品牌并不轻松。

日系2012年可谓遭遇自进入中国合资以来的最大打击。因钓鱼岛事件,日系在9、10两月早重创,11月稍有回升,随后不温不火,对合资的中外方造成极大压力,日系究竟是否会走出市场困局,取决于很多因素,中日岛屿之争也许份量很大,但日系在传统动力产品受挫是岛争之前的事,2013年日系要回复元气,不单要有过硬新品,还在于如何打消国人购买的担忧。

2012年中国市场是典型的德国年,德系产品款款热销,纷纷扬扬的DSG问题毫不受影响,大众用相似的造型和黄金组合动力,发起了一场中国市场的掠夺战,在A/B级市场,大众从来没有过这么强的市场影响力,同时,日系因岛屿争端又帮助了大众。

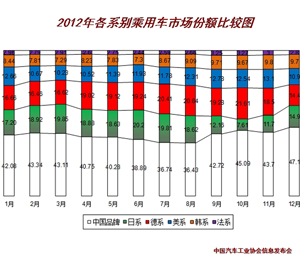

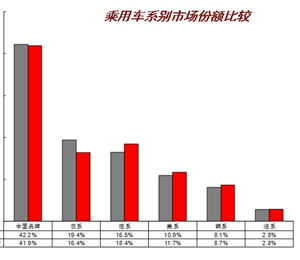

乘用车方面,日系份额为16.40%,德系为18.44%,轿车方面,日系为18.28%,德系为23.31%,德系拉开差距,但是美系逼近日系。2012年,法系车产品市场沉淀后逐步发力,开始用全新的平台和技术战略,再度进军中国车市,对中国市场改变以往拖拖拉拉的做发,开始主动。相对而言,美系更为平稳,福特2013年大动作多,而通用才刚刚拉开国产SUV的序幕。因此,变化才刚刚开始。

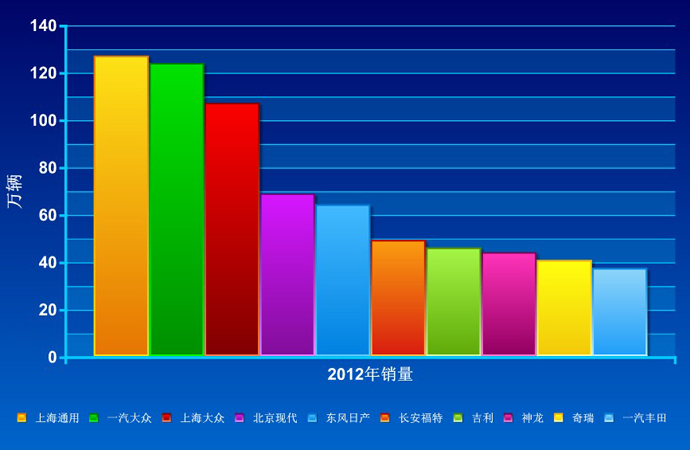

虽然南北大众成为2012年最炙手可热的产品,但是轿车销量榜首却仍为上海通用。但上海通用销售结构更倾向于低端产品,高端表现不好,不如大众,中端车型次之。因此,通用急需改善销售结构,别克和雪佛兰都是如此。

南北大众很多年来没有跌出过前三甲。尽管二者被上海通用力压,但通用3大品牌,南北大众分别有两个品牌,但从销售结构来看,大众产品的单车利润,应该高于通用,这也是大众之所以强势的原因。而2013年,上海大众斯柯达有望突破上一台阶。

北京现代最大特色是,新老产品更替非常完美,老产品不给力新产品能形成很好补充,IX35等在后半年乘势而上,朗动一炮走红,新胜达被看好,当然,后半年,韩系车受益日系困局。

两大日系合资企业东风日产和一汽丰田进入轿车销量前十。东风日产相对而言排名北京现代之后列第5其实相当不易,相对丰田,日产受挫后回升较快,今年是天籁换代年,诸如天籁、雅阁等新品今年能否重树日系影响力,取决于很多因素,丰田的混动战略如何用有效策略叩开中国市场大门,将受益深远。

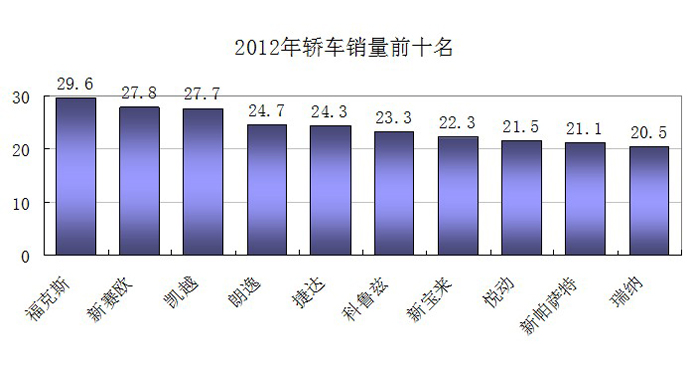

长安福特很明显,2012年做对了最正确的一件事,就是新老福克斯同堂,创下轿车销量第一近30万辆,2013年,翼虎、翼博两款SUV国产,就看长安福特能否弥补晚到不作为诟病?

作为进入轿车前10强的企业,吉利和奇瑞仍是中国品牌的骄傲,即使奇瑞遇到了更大的困难,品牌战略极大受挫,但应该给自主品牌更大宽容和空间、时间,2012年,它们不容易。

2012年A级轿车总销量为585万辆,比2011年增长了11.6%,高于大盘走势。

1、日系A级轿车总销量维持在百万辆,比去年微降,市场份额下降1.6%;

2、卡罗拉和新阳光比去年的销量小幅下滑;

3、花冠和思域比去年微增;

4、共有五款日系A级车销量超过10万辆。

1、2012年德系A级轿车稳中求进;

2、朗逸、捷达、桑塔纳、新宝来和新速腾已经跨入“两万辆俱乐部”;

3、明锐和高尔夫跨入了“万辆俱乐部”;

4、新桑塔纳和雪铁龙C4L要发力2013年了;

1、2012年美系A级车总销量为97.9万辆,走到了百万俱乐部的“门口”了;

2、新福克斯热销,老款福克斯热度不减;

3、科鲁兹连续两年总销量超过20万辆;

4、英朗GT已经跨入了10万辆俱乐部大门了,XT的销不及高尔夫的一半。

1、2012年韩系A级车的总销量同去年持平;

2、“双动”组合的月销量稳定在3万辆以上;

3、伊兰特和赛拉图的销量连续四年下滑;

1、月销量过万,帝豪EC7和腾翼C30是自主品牌A级轿车的“亮点”;

2、比亚迪F3连续四年销量大幅下降;

3、自主品牌A级车缺精品车型,平均月销量不及5000辆;

4、奔腾B50、荣威550、骏捷和奇瑞A3的销量大幅下滑;

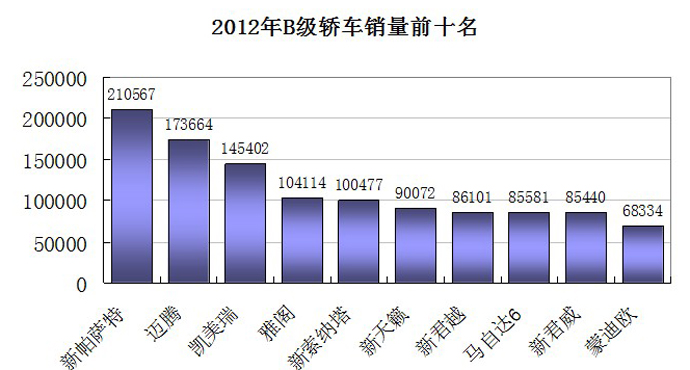

2012年B级轿车总销量为164.4万辆,比2011年增长了4.5%,和大盘走势持平。

1、2012年日系B级轿车受到重创,总销量低于2009年的销量;

2、市场份额下降了11个百分点,总销量比去年下滑了22.8%;

3、除凯美瑞和去年持平外,其余日系B级轿车全线下滑;

4、新天籁的总销量不到10万辆,比去年减少了6.6万辆,下降了42.3%;

1、欧系B级轿车销量连续四年攀升,2012年份额比去年上升了9%,是最大赢家;

2、新老帕萨特是第一款销量超过20万辆的B级车型;

3、迈腾的月均销量接近15000万辆;

4、昊锐和CC的总销量和去年基本持平

1、2012年美系B级轿车的份额上升了1个百分点;

2、新君越的总销量跌破10万辆;

3、迈锐宝上市不到一年,销量超过5万辆;

4、景程“拉皮”后,依旧门前冷落;

1、2012年韩系B级轿车的份额上升了1个百分点;

2、为了超过10万辆,新索纳塔12月的销量突然过万,有“压库”之嫌;

3、K5的销量“保持”在新索纳塔一半的水平。

1、2012年自主品牌B级轿车的份额和去年持平;

2、整体销量连续两年跌破10万辆;

3、奔腾B70连续四年销量大幅下滑;

4、比亚迪G6是自主品牌B级轿车的领衔主演;

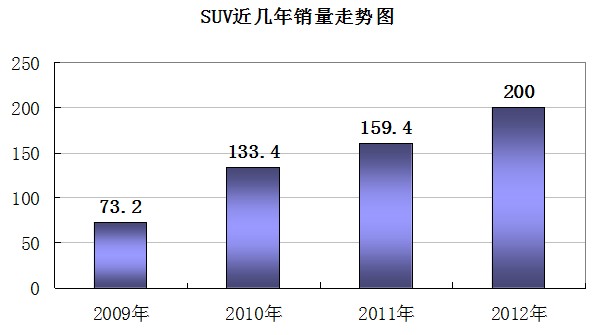

1、哈弗H系列摘得2012年SUV销量冠军;

2、2011年有六款车型的销量越过10万辆;

3、途观超过CR-V,德系SUV的风头盖过日系;

4、长城在M1和M2身上交了学费后,终于在M4上找到了感觉;

5、自主品牌中华V5、全球鹰GX7、传祺GS5和长安CS35开局良好;

6、宝马X3未国产,奔驰-GLK还不是奥迪Q5的对手;

7、2012年汉兰达总销量比去年减少了近2万辆。