专题策划制作:新闻部 王禁 设计支持:肖洋洋 数据支持:中国汽车工业协会

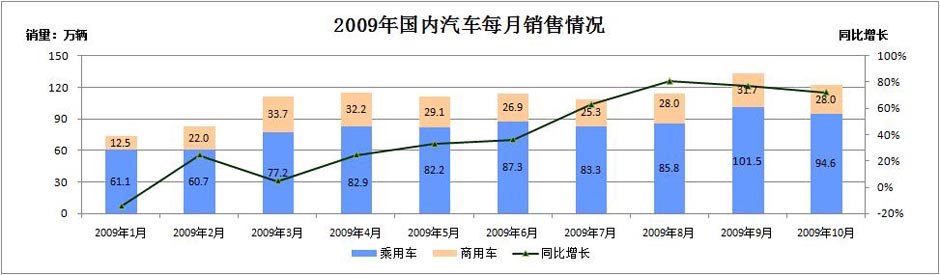

前10个月,汽车产销首次超过一千万辆,销售汽车达到1089.14万辆,其中乘用车继续保持快速增长,商用车累计产销超过去年全年,表现也比较出色。截止到10月份,我国汽车产销已连续八个月超过百万辆水平,并于本月累计产销量超过1000万辆,创历史新纪录。[详细]

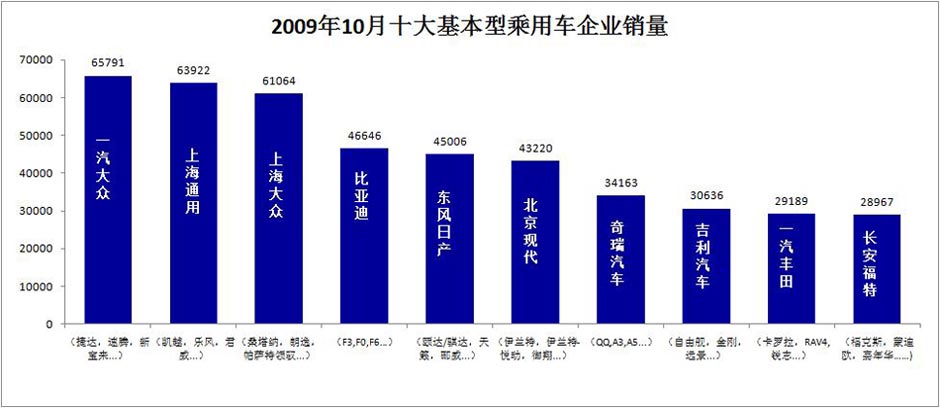

中高级轿车市场呈现马太效应,10月在销的中高级轿车的品牌共25个,有3个品牌退市,前5名共销售了51.9万辆,占50.1%市场;前10个月累计销量的前十名就销售了79.8万辆,占据该细分市场77.5%的市场份额,月销量5000台是进入前十名的门槛。

前10个月销量超过10万辆的品牌有雅阁和凯美瑞,超过5万辆的品牌有新天籁、帕萨特、马自达6、迈腾和新君威。[详细]

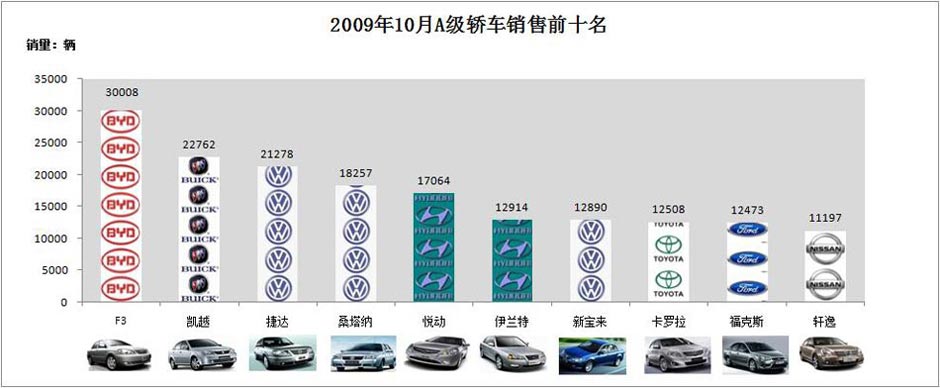

中级轿车市场竞争最为激烈,10月在销的中高级轿车的品牌共45个,前10名共销售了148.92万辆,占52.9%市场;有26个品牌累计销量超过5万辆,月销量10000台是进入前十名的门槛。

比亚迪F3、悦动、轩逸、荣威550、朗逸、远景、马自达3同比增幅明显。[详细]

10月在销的小型轿车的品牌共37个,共销售了14.14万辆,前5名共销售了5.38万辆,占38%市场;前10个月累计销量的前十名就销售了8.5万辆,占据该细分市场60%的市场份额。

前10个月销量超过10万辆的品牌只有夏利,超过5万辆的品牌有波萝、自由舰、乐风、骊威、金刚、威志。[详细]

10月在销的微型轿车品牌共14个,前5名共销售3.7万辆,占80%市场,前10个月销量超过10万辆品牌有QQ3,超过5万辆品牌有F0、SPARK、北斗星。

10月份微型轿车由QQ、F0等几个自主品牌主导,合资品牌体现出超强的冲击力,北斗星和SPARK的销量提升较快,而新奥拓的销量受到产能抑制而表现稍差,但合资品牌的市场地位依旧较好,同比增幅都超过了该细分市场总体的增长速度。[详细]

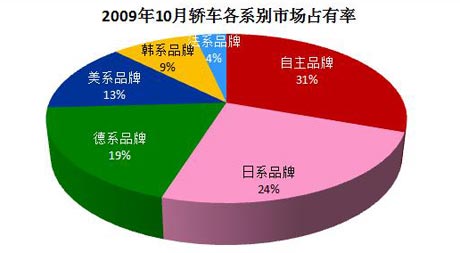

10月集团格局继续变化,继续有三大、三小的格局向1+2+2的五大集团的转变趋势。但此次的5大集团的销量增速差异不大,均是70%以上的高增长。广汽的10月增速较平稳,丰田和本田均没有A级车导致其增长较慢。

新长安成立后,长安加中航汽车销量超二汽,进而可能在下月超过一汽,形成1+3+1的格局,一汽、东风、长安兵工系将开始新一轮角逐。[详细]

10月在销的SUV品牌车型共有38个,前五名SUV品牌共销售了3.35万辆,占总销量50.43%,1-10月前5名SUV品牌共销售26.4万辆,占总销量52%。

在众多对手的围攻下,东风本田CR-V并没有表现出一丝怯意,前10个月凭借8.69万辆的销量稳稳占据细分市场第一的位置。在国内市场,一款SUV车型能够经常出现月销过万的销量堪称奇迹。[详细]

目前,实际在销MPV有26款车。前去个月国产MPV共销售18.99万辆,同比增长12.36%,今年仅半数品牌实现销量正增长。

与火爆的的轿车市场相比较,MPV市场呈现的是产品偏少,换代不多,价格稳定、份额挤占等特点,由于MPV是一个小众车型,在经济形势不乐观、资金紧张的情况下,国内车企都推迟了新MPV上市的计划。[详细]

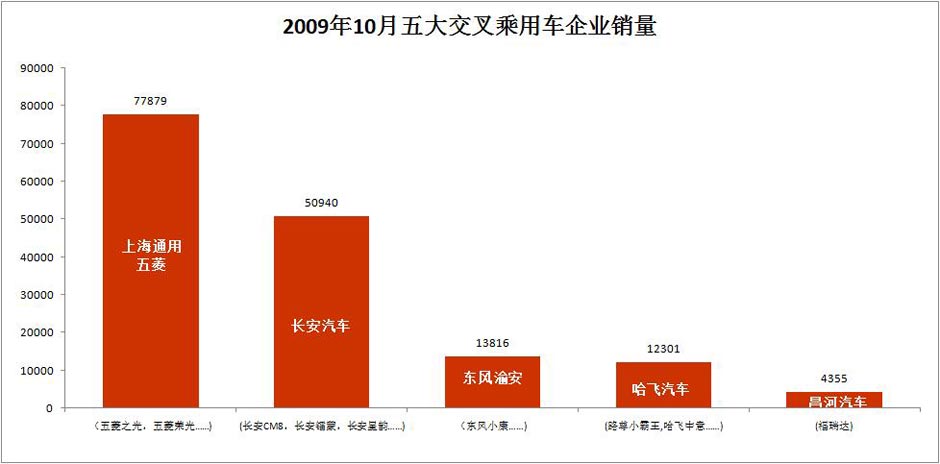

从三月份开始国家利好政策开始发挥积极作用,微客市场的销量在3、4、5、6月份都保持着16万辆以上的销量,7、8月份有小幅度的松动,但这一形势在9月份得到了明显的改善,销量突破了18万辆,达到今年最大值,10月环比小幅回落,达17.51万辆,1-10月累计销售159.8万辆,同比增长77.2%,预计全年的总销量接近200万辆。

微客行业排名前十的企业全部实现了同比累计的增长,其中南京长安增幅最为明显,高达198.25%。[详细]

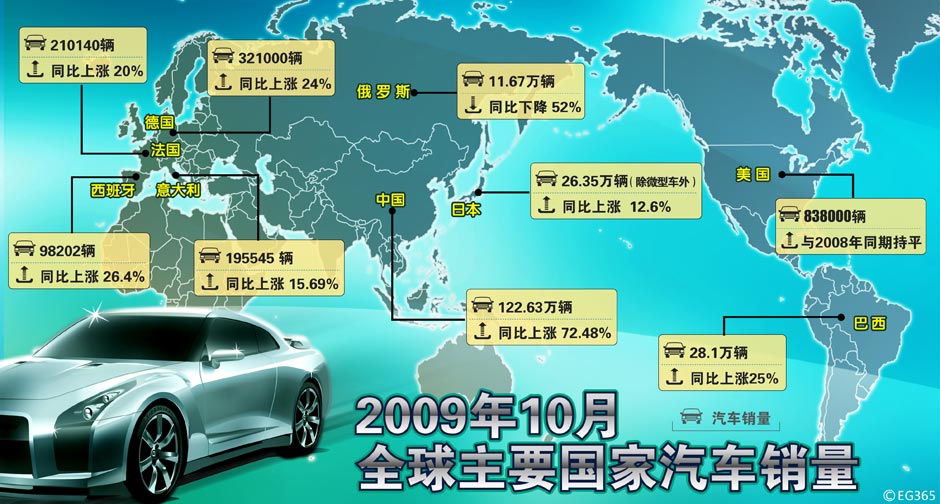

美国10月份轻型车销量达到1年多来的最高水平,其中已不包括今年夏季“旧车换现金”计划的影响。

德国汽车工业协会(VDA)11月3号对外宣布,10月份德国汽车市场新车销量为321,000辆,同比上涨24%。 今年前10个月,德国汽车总销量为330万辆,同比上涨26%;德国汽车制造商接收订单数同比上涨18%。[详细]