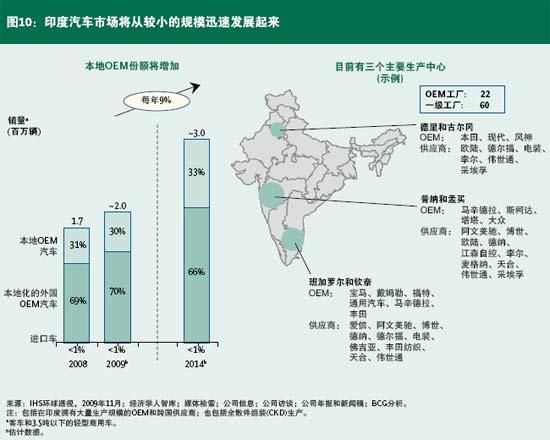

ЎЎЎЎјёК®ДкАҙЈ¬УЎ¶ИөДЖыіөКРіЎЙПҙу¶аКЗ»щУЪЕ·ЦЮДЈРНЙијЖ¶шФЪУЎ¶ИұҫөШЙъІъөДЖыіөЎЈҝз№ъЖыіөЦЖФмЙМК®¶аДкЗ°ІЕёХёХҪшИлУЎ¶ИКРіЎЎЈФЪҙЛЦ®З°Ј¬УЎ¶ИПы·СХЯҙу¶аК№УГHindustan AmbassadorәНPremier PadminiөИіөРНЈ¬јёК®ДкАҙЙијЖёДұдәЬРЎЎЈЖыіөІъБҝҙУ1960ДкөД19,000БҫФціӨөҪ1983ДкөД44,000БҫЈ¬ЗТЧФ1983ДкУЎ¶ИХюё®УлБеДҫҪЁБў·зЙсәПЧК№«ЛҫТФАҙЈ¬ІъБҝУЦҙу·щФцјУЎЈ(2002ДкЗ°БеДҫҝШЦЖЙЩКэ№Й·ЭЈ¬ПЦФЪіЦУР54%өД№Й·ЭЈ¬К№·зЙсіЙОӘГыёұЖдКөөДҝз№ъЖыіөЖуТөЎЈ)УЎ¶ИХюё®¶ФЖыіөКРіЎҪвіэ№ЬЦЖЦ®әуЈ¬ПъКЫјУЛЩФціӨЈ¬УРКұДкФціӨВКёЯҙп50%Ј¬ЦчТӘКЗУЙҪшИлКРіЎөДҝз№ъ№«Лҫј°ЛюЛюЖыіөөИұҫНБРВРЛ№«ЛҫЛщНЖ¶ҜЎЈ

ЎЎЎЎХвЦЦҝмЛЩФціӨәЬҝЙДЬјМРшПВИҘЎЈҫЎ№ЬУЎ¶ИөДЖыіөАъК·Ул¶нВЮЛ№УРТ»Р©ПаЛЖЦ®ҙҰЈ¬ө«БҪ№ъөДКРіЎИҙУРЛщІ»Н¬ЎЈУЎ¶ИөДҪшҝЪ№ж¶ЁёьјУСПёсЈ¬Пы·СХЯРиЗуёьјУМШКвЈ¬КРіЎёьЗ·ұҘәНЈ¬ХвР©ҫц¶ЁБЛУЎ¶ИКРіЎөДҪЎҝөФціӨЎЈ(ІОФДНј10)јҙК№ФЪ2009ДкХвТ»МШұрА§ДСКұЖЪЈ¬ПъБҝФціӨИФИ»і¬№эБЛ10%Ј»ОТГЗФӨјЖПЦФЪЦБ2014ДкГҝДкҪ«іЦРшФціӨ9%ЧуУТЎЈұИ°НОчәНЦР№ъКРіЎ¶јТӘҝмЎЈЛдИ»¶нВЮЛ№КРіЎТтЖдОЈ»ъәуЗҝҫўөДёҙЛХәЬҝЙДЬФЪ2014Дкі¬№эУЎ¶ИКРіЎЈ¬ө«КЗОТГЗФӨјЖөҪ2018ДкЈ¬УЎ¶ИҪ«і¬№э¶нВЮЛ№әН°НОчіЙОӘҪрЧ©ЛД№ъЦРөЪ¶юҙуЖыіөКРіЎЎЈ

ЎЎЎЎУЙУЪҪшИлУЎ¶ИКРіЎХП°ӯәЬҙуЗТПы·СХЯ¶ФјЫёсј«¶ИГфёРЈ¬ТтҙЛДҝЗ°ҪшҝЪЖыіөХјИ«№ъКРіЎ·Э¶оФЪҪрЧ©ЛД№ъЦРЧоРЎЎЈУЎ¶ИЖыіөЦЖФмЙМөДКРіЎ·Э¶оҪ«ҙУ2009ДкөД30%ФцјУөҪ2014ДкөД33%ЎЈұҫөШOEM(ұИИзЛюЛю)өДДЬБҰұЈЦӨЛьГЗөДІъЖ·НкИ«ВъЧгУЎ¶ИПы·СХЯ¶Фі¬өНіЙұҫЖыіөөДРиЗуЈ¬ХвҪ«НЖ¶ҜФціӨЎЈҙЛНвЈ¬Нв№ъOEMХэјЖ»®ҙу·щФцјУЙъІъБҝІўНЖіцёьөНјЫІъЖ·ТФҫЎБҝұЈЧЎёь¶аөДКРіЎ·Э¶оЎЈ

ЎЎЎЎДҝЗ°Ј¬ЙъІъЦчТӘФЪУЎ¶ИИэҙуЦчТӘЖыіөІъТө»щөШҪшРР(ИзНј10ЛщКҫ)ЎЈЖҪҫщ¶шСФЈ¬ҝз№ъЖыіөЖуТөФЪУЎ¶ИТСҫӯКөПЦБЛЛДёцЦ°ДЬЦРөИіМ¶ИөДұҫөШ»ҜЎЈө«КЗЈ¬ұҫөШ»ҜөДБмПИХЯЈ¬ұИИзІ©КАЎўПЦҙъәН·зЙсұИФЪУЎ¶ИФЛЧчөДЖдЛьНв№ъ№«ЛҫұҫөШ»ҜіМ¶И¶јТӘёЯЎЈХвР©БмПИХЯНЁ№эёДФмІъЖ·К№Жд·ыәПұҫөШКРіЎТӘЗу¶шНСУұ¶шіцЎЈЛьГЗ»№ҪЁБўБЛЗҝҙуөДұҫөШСР·ўКаЕҰЈ¬НЁіЈіРөЈИнјюҝӘ·ўј°ЖдЛьПоДҝЎЈҙЛНвЈ¬ЛьГЗҙу¶јФЪұҫөШІЙ№әҙуІҝ·ЦІъЖ·ІҝјюЈ¬°ьАЁОӘ№ъјКУГНҫІЙ№әТ»Р©БгІҝјю(НЁіЈКЗҪрКфБгІҝјю)ЎЈЛьГЗ¶јҪшРРҙу№жДЈұҫөШЙъІъЎЈБмПИOEMУөУР№г·әөДПъКЫНшВзЈ¬НЁіЈ°ьАЁҙп¶ыВнІјАпЎўёЯөВАӯәНОэҝөҙпА°°НөВөИИэЦБОеј¶іЗКРЎЈБмПИ№©УҰЙМҪ«ЖдҙуІҝ·ЦІъЖ·ПъКЫёшұҫөШOEMЎЈө«КЗЈ¬ұҫөШ»ҜБмПИХЯ»№Ф¶І»ДЬҙъұнФЪУЎ¶ИФЛУӘөДЛщУРЖыіөЖуТөЎЈ

ЎЎЎЎСР·ў

ЎЎЎЎУЎ¶ИөДҙуС§ГҝДкУРФј50НтГы№ӨіМЧЁТөС§ЙъұПТөЈ¬№ӨЧКФ¶өНУЪ·ўҙпКРіЎЈ¬УРИЛҝЙДЬ»бИПОӘҝз№ъЖыіөЦЖФмЙМ»бҪ«ҙуІҝ·ЦөДСР·ў·ЕФЪУЎ¶ИЎЈө«КЗЈ¬ҙу¶аКэФЪУЎ¶ИФЛУӘөДҝз№ъЖыіөЖуТөІўОҙК№ЖдСР·ўКөПЦҙу№жДЈұҫөШ»ҜЎЈҫЎ№Ьәܶ๫ЛҫФЪУЎ¶ИҪЁБўБЛСР·ўЦРРДЈ¬ЖдЦРФј30%ОӘЎ°ҫіНвөҘО»ЎұЈ¬НЁіЈКЗОӘФЪУЎ¶ИТФНвЙъІъөДЖыіөҝӘ·ўИнјюЎўөзЧУІъЖ·әНЖдЛьДЪИЭЎЈ¶шІ»КЗХыіө»т·ў¶Ҝ»ъЎЈТ»°гАҙЛөЈ¬№«ЛҫөДСР·ўЧЬІҝ¶ФХвР©ЦРРДКөРРСПёсҝШЦЖЈ¬И·¶ЁБчіМЎўұкЧјәНҪзГжЈ¬ІўјаҝШЦКБҝЎЈҝз№ъЖыіөЖуТөБнНв55%өДСР·ўЦРРДОӘЎ°№ӨіМЦРРДЎұЈ¬ФЪұҫөШёәФрёДФмУІјюІҝјюЈ¬ИзРьјЬЎўЗ°¶ЛәНЧщО»ЎЈЦ»УР15%өДСР·ўЦРРДКЗұҫөШСР·ўКаЕҰ»тДЬБҰЦРРДЈ¬ІўЗТҙУИ«ЗтСР·ўЧЬІҝ»сөГёь¶аөДЧФЦчИЁЎЈ

ЎЎЎЎҫЎ№ЬФЪҪрЧ©ЛД№ъЦРУЎ¶ИөДПы·СХЯ¶ФЖыіөөДРиЗуЧоОӘ¶АМШЎЈұИИзЈ¬¶ФіЙұҫФ¶өНУЪ5,000ГАФӘөДЖыіөРиЗ󲻶ПФціӨЎЈө«ДҝЗ°ОӘЦ№Нв№ъOEMОӘБЛУӯәПХвР©РиЗуЛщЧцөДұҫөШёД¶ҜФтәЬЙЩЎЈҙЛНвЈ¬ЛьГЗНЁіЈФЪ·ўҙпКРіЎөДСР·ўЧЬІҝҪшРРХв·ҪГжөДёД¶ҜЎЈ

ЎЎЎЎУлЦ®РОіЙ¶ФұИөДКЗЈ¬БмПИ№©УҰЙМТСҪ«ұҫөШІъЖ·СР·ўЦ°ФрЧӘТЖөҪУЎ¶ИөДСР·ўЦРРДЎЈ(ІОФДёҪВјЎ°Ҫ«СР·ўЦ°ФрЧӘЦБУЎ¶ИЎұ)Т»О»АҙЧФЕ·ЦЮДіјТ№©УҰЙМөДКЬ·Г¶ФПуёжЛЯОТГЗЈәЎ°ОТГЗЧЬІҝЕаСш№ӨіМКҰІ»КЗОӘБЛҝӘ·ўөНіЙұҫІъЖ·ЎЈЦ»УРНЁ№эФЪУЎ¶ИУлұҫөШ№ӨіМКҰТ»ЖрҝӘ·ўІъЖ·Ј¬ОТГЗІЕДЬҙУУЎ¶ИұҫөШ№©УҰЙМДЗАп»сөГҙуБҝІъЖ·ЎЈЎұ

ЎЎЎЎІЙ№ә

ЎЎЎЎөұБмПИOEMәН№©УҰЙМТСҫӯФЪҙуБҝұҫөШІЙ№ә»щҙЎЙПҪЁБўіЙКмөДұҫөШЙъІъКұЈ¬ЖдЛьРн¶а№«ЛҫИФФЪҪшРРИ«ЙўјюЧйЧ°ЙъІъ»тТААөУЪҙуБҝҪшҝЪөДБгІҝјюәНФӯІДБПЎЈ2008ДкУЎ¶ИҪцҪшҝЪјЫЦө30ТЪГАФӘөДЖыіөБгІҝјюЈ¬КЗЦР№ъөДК®·ЦЦ®Т»ЎЈҫЎ№ЬИзҙЛЈ¬Ў°Ц§іЦИ«ЗтөДұҫөШ»ҜЎұІЙ№әФціӨСёЛЩЎЈ

ЎЎЎЎПФИ»Ј¬ёч№«ЛҫИФОҙНкИ«·ўҫтФЪУЎ¶ИҪшРРІЙ№әөДЗұБҰЎЈІҝ·ЦФӯТтКЗҙу¶аКэНв№ъOEMәН№©УҰЙМЧоҪьІЕҝӘЙиУЎ¶ИІЙ№ә°м№«КТЈ¬ЗТЛьГЗөДІЙ№ә№ШЧўУЪЙМЖ·¶шІ»КЗјјКхЈ¬№ШЧўұҫөШ»ҜөДҝз№ъ№©УҰЙМ¶ш·ЗұҫөШ№©УҰЙМЎЈ

ЎЎЎЎҪ«СР·ўЦ°ФрЧӘЦБУЎ¶И

ЎЎЎЎ2007ДкЈ¬Т»јТұұГА№©УҰЙМФЪЗХДОЖф¶ҜБЛТ»ёцјјКхФ°Ј¬ЖдЦРөДСР·ўЦРРДУөУР№«ЛҫөДИ«ЗтИнјюҝӘ·ўЦ°ФрЎЈХвёцЦРРДөДОЁТ»Ц°ФрКЗҝӘ·ўІўСйЦӨөзЧУДЈҝйәНёчЦЦёҪјУТөОсБчіМЎЈёщҫЭјЖ»®Ј¬ДЗАпҪ«№НУГҪь1,000ГыИнјю№ӨіМКҰәНТөОсБчіМФұ№ӨЎЈН¬СщЈ¬Т»јТЕ·ЦЮOEMЧФУРөДУЎ¶ИСР·ўЦРРДУГНҫЦ®Т»КЗҝӘХ№јУГЬЎўНјПсәНРЕәЕҙҰАнТФј°Ф¶іМҙҰАнөД»щұҫУҰУГСРҫҝЈ»ҪшРРИнјюЙијЖәНҝӘ·ўЈ»ІўМṩјјКхЎўЗ¶ИлКҪИнјюәНРЕПўјјКх°ІИ«өДЧЙСҜЎЈ

ЎЎЎЎЙъІъ

ЎЎЎЎҙу¶аКэНв№ъOEMәН№©УҰЙМ¶јКөПЦұҫөШ»ҜЙъІъЈ¬ҫЎ№ЬІъБҝөНУЪЖдФЪ°НОчәНЦР№ъөДЛ®ЖҪЎЈКЬ·ГөДәПЧч»п°йЦӨКөУЎ¶ИөДЙъІъіЙұҫёЯУЪ·ўҙпКРіЎЈ¬ФӯТтКЗҪшҝЪБгІҝјюөД№жДЈР§УҰРЎЎўЦКБҝіЙұҫәНОпБчіЙұҫёьёЯЎЈ

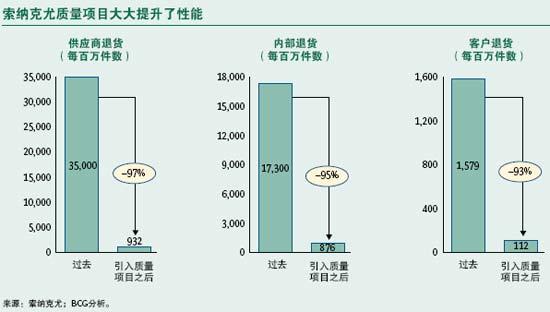

ЎЎЎЎОӘБЛҪвҫціЙұҫМфХҪЈ¬ЖыіөЖуТөХэіўКФТ»ПөБРҫЩҙлАҙҪшРРёь¶аөДКЦ№ӨЙъІъІўёДҪшЦКБҝЎЈТ»Р©ҫәХщ¶ФКЦЈ¬УИЖдКЗұҫөШ№©УҰЙМЈ¬ХэФЪК№УГЧоРВөДЦКБҝ·Ҫ·ЁІўіЙ№ҰөШҪ«№КХПВКҝШЦЖФЪ№ъјКұкЧјДЪЎЈ(ІОФДёҪВјЎ°ЛчДЙҝЛУИ(SonaKoyo)ЧӘПтПөНі№«ЛҫЙи¶ЁЦКБҝұкЧјЎұ)

ЎЎЎЎЛчДЙҝЛУИ(SonaKoyo)ЧӘПтПөНі№«ЛҫЙи¶ЁЦКБҝұкЧј

ЎЎЎЎЛчДЙҝЛУИЧӘПтПөНі№«ЛҫКЗТ»јТУЎ¶И№©УҰЙМЈ¬ЧФ1985ДкТФАҙУлТ»јТБмПИИХұҫәПЧч»п°йЧйіЙәПЧК№«ЛҫЎЈҙУЙиБўЦ®іхЈ¬ЛчДЙҝЛУИҫНТ»ЦұЗҝөчЦКБҝ№ЬАнҫЩҙлЎЈ

ЎЎЎЎ1988ДкЈ¬№«ЛҫҝӘКјФЪЧйЦҜДЪІҝКөК©И«ГжЦКБҝ№ЬАнәНИ«ГжЙъІъО¬»ӨЎЈУЙУЪІЙИЎБЛХвР©ҙлК©Ј¬№«ЛҫҪ«ҝН»§НЛ»хВКҙУ1998ДкөДГҝ°ЩНтБгјю1,579АэҪөөНөҪ2004ДкөДГҝ°ЩНтБгјю112АэЎЈН¬КұЈ¬№«Лҫ»№¶Ф·ўХ№¶юј¶№©УҰЙМҪшРРН¶ЧКЈ¬ІўФЪ№©УҰЙМІгГжҝӘХ№ЦКБҝПоДҝЎЈХвР©ҫЩҙлК№Н¬ЖЪөД№©УҰЙМНЛ»хВКҙУГҝ°ЩНт35,000АэҪөөҪГҝ°ЩНт932АэЎЈ(ІОФДПВНј)

ЎЎЎЎ2003ДкЈ¬ЛчДЙҝЛУИөДіЙҫНИЩ»сҙчГчЦКБҝҪұЈ¬ХвТ»ҪұПоУЙИХұҫҝЖС§јјКхБӘГЛ°д·ўёшОӘЦКБҝёДҪшЧчіцЦШҙу№ұПЧөД№«ЛҫЎЈҙУДЗТФәуЈ¬ХвјТ№«ЛҫНЖіцБЛјёПоРВҫЩҙлЈ¬ұИИзј°КұЙъІъЎўБчіМ№ЬАнЎўН»ЖЖ№ЬАнЎў·зПХОЈәҰ·ЦОцәНіЦРшёДЙЖЎЈДҝұкҫНКЗҪ«ҝН»§НЛ»хВКҪөөҪГҝ°ЩНтАэЈ¬Ҫ«№©УҰЙМНЛ»хВКҪөөҪГҝ°ЩНт300АэЎЈФЪУЎ¶ИЈ¬ЛчДЙҝЛУИұ»КУОӘЦКБҝ№ЬАнөДұкёЛЎЈ

ЎЎЎЎПъКЫ

ЎЎЎЎФЪПъКЫ·ҪГжЈ¬ҝз№ъЖыіөЖуТөФЪУЎ¶ИТСҫӯКөПЦБЛЦРөИіМ¶ИөДұҫөШ»ҜЎЈТ»Р©Нв№ъOEMЈ¬°ьАЁёЈМШЎўНЁУГЖыіөЎўПЦҙъЖыіөәН·зЙсЈ¬ТСҫӯҪ«ПъКЫНшВзСУЙмөҪИэЦБОеј¶іЗКРЈ¬·ҙУііцКРіЎЗұБҰөД·ЦІјЎЈПЦҙъЖыіөәН·зЙсФЪХв·ҪГжКЗБмҫьХЯЎЈЖдЛьНв№ъOEMЗгПтУЪҪ«ПъКЫБҰБҝјҜЦРФЪТ»ј¶іЗКРЎЈОӘБЛҪшИлОҙҝӘ·ўөДөШЗшЈ¬OEMҝЙДЬ»б·ўПЦКЫәу·юОсөгәЬУРУГЎЈТ»О»АҙЧФДі№ъјКOEMөДКЬ·Г¶ФПуёжЛЯОТГЗЈәЎ°УЎ¶ИПы·СХЯҝЙДЬөҪәЬФ¶өДөШ·Ҫ№әВтТ»БҫіөЈ¬¶шІ»КЗИҘРЮАніөЎЈИз№ыёҪҪьГ»УРҝЙСЎөД·юОсәНО¬РЮөгЈ¬јҙК№КЗЧоҫЯОьТэБҰөДіөЛыГЗТІІ»»б№әВтЎЈЧЁЧўУЪКЫәу»тЎ®Х№КҫЎҜјјКҰөДГЕөкКЗҪвҫцЦ®өАЎЈЎұ

ЎЎЎЎНв№ъOEMЦБҪсЙРОҙОӘБЛУӯәПУЎ¶ИұҫНБРиЗу¶шЧЁГЕҝӘ·ўІъЖ·Ј¬ЗТТІЙРОҙҪшИлҝмЛЩ·ўХ№өДі¬өНіЙұҫРЎРНіөПё·ЦКРіЎЎЈПа·ҙЈ¬ЛьГЗҙу¶аёДФмИ«ЗтіөРНАҙВъЧгУЎ¶ИПы·СХЯөДРиЗуЎӘЎӘұИИзЈ¬ОӘіөБҫЧ°ЙПІсУН·ў¶Ҝ»ъІўМбёЯКөУГРФ(ИзА©ҙуҙжҙўҝХјд)ј°ОИ¶ЁРФ(ИзФЪЖыіөЗ°ІҝјУЙПәбёЛЈ¬УГУЪұЈ»ӨЖыіөГвКЬУл¶ҜОпЧІ»чөДУ°Пм)ЎЈЙхЦББ¬КРіЎБмҫьХЯ·зЙс¶јТ»Цұ№ШЧўБеДҫөДАПіөРНЈ¬ұИИз·зЙс800»т·зЙсOmniЈ»»тХЯұИҪПРВөДЙијЖЈ¬ұИИзУкСа»тSX4ЎЈЦұөҪЧоҪьЈ¬·зЙсІЕҝӘКјМṩ»щұҫУЙУЎ¶И№ӨіМКҰҝӘ·ўөДіөРНЈ¬ұИИзA-starЎЈПаұИЦ®ПВЈ¬ұҫөШЖыіөЦЖФмЙМЛюЛюФтҙуөЁ·ўХ№NanoЈ¬ОӘІъЖ·ұҫЙнәНЙъІъТФј°ПъКЫҝӘ·ўБЛҙҙРВНҫҫ¶ЎЈ№©УҰЙМ·ЗіЈЦ§іЦЛюЛюКөПЦЖдіөБҫөНіЙұҫДҝұкЎЈ(ІОФДёҪВјЎ°ЛюЛю¶ҜФұ№©УҰЙМВъЧгУЎ¶ИРиЗуЎұ)

ЎЎЎЎЛюЛю¶ҜФұ№©УҰЙМВъЧгУЎ¶ИРиЗу

ЎЎЎЎЛюЛюТСҫӯіЙ№ҰНЖіцБЛNanoЈ¬ДкКХИлФЪ¶юК®НтВ¬ұИТФПВ(4300ГАФӘ)өДКэ°ЩНтУЎ¶ИИЛ¶јҝЙТФөЈёәөГЖрЎЈХвЦЦіөФЪјЫёсЙПҝЙТФУлҙуРНДҰНРіөРОіЙУРБҰҫәХщЎЈNanoөДМШөгІўІ»ЙЭ»ӘЈ¬ө«КЗВъЧгУЎ¶ИПы·СХЯөДРиЗуЈәДЪІҝҝХјдҙуЎўЛДГЕЎўОеЧщЎЈЛюЛюК№УГөДЦчТӘКЦ¶О°ьАЁұЬГв°ә№уөДәёҪУөИөНН¶ЧКЙъІъІЯВФЈ»№ШЧўУЪЦұҪУ¶©өҘЎўЦұПъІўҫЎБҝұЬГвҫӯПъЙМАыИуөД·ЦПъІЯВФЈ»ТФј°ҙҙРВөД№©УҰЙМХҪВФЎЈФЪХвТ»ХҪВФЦРЈ¬ЛюЛюёщҫЭ№ІН¬СР·ўН¶ЧКДЬБҰСЎФсБЛ100јТ№©УҰЙМЈ¬МбёЯЛыГЗөДДЬБҰЈ¬ІўҪшРРКТДЪІвКФЎЈТ»јТҙуРНЕ·ЦЮ№©УҰЙМНЁ№эұҫНБёДФм»тҝӘ·ўөНіЙұҫБгІҝјю»сөГБЛNanoі¬№э10%өД№©УҰБҝЈ¬ОӘЛюЛюј°ЖдЛь№«ЛҫМṩҪЪЖш·§О»ЦГёРЦӘЖчЎў35-°ІЕа·ўөз»ъЎўТэЗж№ЬАнПөНіЎўөз¶Ҝ»ъЖф¶ҜЖчТФј°ёчЦЦөз¶ҜіөЙнБгІҝјюөИЎЈ

ЎЎЎЎNanoі¬№э70%өДБгІҝјю¶јКЗФЪУЎ¶ИЙијЖЙъІъөДЎЈ85%өДБгІҝјю»тКЗҙУБгҝӘ·ўіцАҙЈ¬»тКЗҙУДҰНРіөУҰУГЦРёДЧ°¶шАҙЎЈNanoПоДҝөД·¶О§әНҙҙФмБҰХ№КҫБЛНв№ъәНұҫөШ№©УҰЙМ·юОсУЪУЎ¶ИұҫөШOEMөДБй»оРФЎЈ

ЎЎЎЎФЪNanoөДАэЧУЦРЈ¬УЎ¶ИөД№©УҰЙМТСҫӯҝӘКјАыУГИ«Іҝ»тІҝ·ЦФЪұҫөШҝӘ·ўөДі¬өНіЙұҫБгІҝјю·юОсУЪұҫөШOEMЎЈТтҙЛЈ¬ЛьГЗХэФЪА©Х№УлұҫөШOEMөДКРіЎ·Э¶оЈ¬МбёЯПъБҝЈ¬ІўОӘРРТөөДҪшТ»ІҪұҫөШ»ҜЧчіц№ұПЧЎЈ

ЎЎЎЎҫЎ№Ьҝз№ъЖыіөЖуТөҪшИлУЎ¶ИөДКұјдҪП¶МЈ¬ө«ИФИ»КөПЦБЛЦРөИіМ¶ИөДұҫөШ»ҜЎЈУл¶нВЮЛ№ПаұИЈ¬УЎ¶И№эИҘөДОИ¶Ё·ўХ№әНОҙАҙФӨЖЪөДЗҝҫўФціӨОӘЖыіөЖуТөМṩБЛТ»ёцБјәГөД№ж»®ҝХјдЈ¬ТІОӘҪшТ»ІҪұҫөШ»ҜөДН¶ЧКМṩБЛТ»ёцәЬәГөД»щҙЎЎЈ