导语: 在汽车产业政策20年的引导下,中国汽车从小到大,多年蝉联全球新车市场冠军,却未能实现从大到强的梦想,也始终没能实现期望的彻底飞跃与腾飞,产业政策的核心合资股比也随着汽车产业生产力的发展受到了前所未有的挑战,50:50的股比限制能不能改变?怎么改变?正在严峻考验着中国汽车人和政府官员们的毅力和智慧。

“三言二拍”栏目为新浪汽车重磅推出的全新跨界访谈类栏目。邀请行业资深专家、企业代表与知名分析人士做客,以当前热点问题为依据,从不同角度进行全面解读,辩论事件的根本原理,一起畅谈产业政策走向,透析行业内外的深层原因,寻找切实的解决方案,影响汽车产业发展方向。

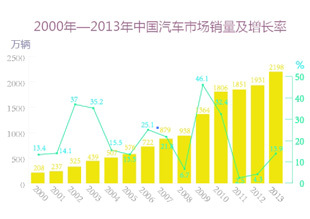

在2013年,中国全年销量突破2000万辆,这几乎是2000年时的十倍,也是中国第五次蝉联世界第一大市场,期间所孕育的活力与力量不可小看,其中乘用车产销分别完成1808.52万辆和1792.89万辆,比上年分别增长16.5%和15.7%,增速比上年分别提高9.3和8.6个百分点。乘用车年产销量创历史新高。不过,2013年中国品牌乘用车共销售722.2万辆,比上年增长11.4%,占乘用车销售总量的40.3%,占有率比上年下降1.6个百分点,继续呈现下降趋势。

虽然销量高企,但依然不能掩盖我国汽车产业没有核心的竞争力,产品力不强,处于市场竞争中低端的事实。在全球产业链的分工中主要处于组装环节和零部件制造环节,缺乏核心零部件的设计、研发和制造能力。即便在合资车企的背后,其关键零部件依旧由外方牢牢掌控,在没有产品力的情况下,品牌尚无法形成溢价能力形成突破。在市场中,20万以上的车型,几乎自主品牌是全军覆没,更别说豪华品牌,所以是否继续延续原有的合资之路,成为关注的焦点。

从2004年到2013年,中国汽车业从小到大,多年蝉联全球最大新车消费市场,却未能实现从大到强的梦想。这在很大程度缘于汽车产业政策落后,无法适应当前行业发展需求,未能起到应有的引导作用。现在作为产业政策最核心的一环,整车生产企业中外合资股比限制局面有可能被打破。这将对汽车产业走势产生重大而深远的影响。