专题摘要:在中国汽车市场超过1800万辆世界第一的2010年之后,增速明显放缓,从2011年下半年至今,很多经销商、厂家明显出现了困难,自主品牌尤甚,不少自主品牌早在几年前就意识到车市井喷时代疯狂放量所带来的潜在隐患,开始寻求转型。

那么,我们该如何反思过去疯狂“卖车”的10年?对于中国汽车产业来说,过去井喷的10年做了什么?今后的微增长时代应该如何面对?

黄金十年,我们更应该反思的是,中国汽车自主品牌在这10年中的发展中,被外资品牌逐渐拉大了差距,虽然自主品牌的进步明显,但是相对外资品牌的壮大,自主品牌无论从产品实力、技术、设计和营销各方面,并没有取得对等的地位。“逆向研发”究竟我们学到了什么?“市场换技术”究竟我们得到了什么?

反思过去10年,无论合资企业还是自主品牌,风光的时代早已过去,自主品牌意识同样意识到了过去过于追求销量所带来的隐患。微增长时代,产品品质、品牌和营销深层竞争真正到来。一线员工将逐渐告别“劳力”输出的低薪时代,企业利润将逐渐减薄,负担加重,企业如何进行精细化管理,做品质经营,是微增长时代中国汽车企业面对的共识问题。

全产业链是把企业自身的立意提升了,把现有资源和未来资源使用掌控的能力提升了,让资源在相互作用和激发中把能量集中。而构建品牌价值链的第一步是定义向用户承诺的品牌价值。和较为狭隘的品牌价值观不同,品牌价值不仅仅是一系列有形的、功能方面的特性。

更有其无形的、情感方面的利益以及“身份”标识,而且后者是长期竞争优势和持续忠诚度的基础。[详细]

车企销售不仅是卖车更要注重相关行业服务。随着服务事业的不断推进,厂方对售后服务进行着不断的创新和升级。

除了新车市场,价值产业链的开拓也延伸到了二手车市场。其中包括奥迪奔驰宝马等中高级品牌,以及上汽集团等一些国有品牌,所推出的针对旗下品牌的品鉴二手车服务。目标是,逐步成为消费者心目中的具有品牌效应的“全能二手车服务专家”。[详细]

只有凭借强大的汽车品牌全产业链理念和实践能力,才能撬动市场杠杆,从整个价值产业链上寻找本土企业的突破口,通过提升价值产业链的整合力来提高企业核心竞争力。然而构建品牌价值链需要企业所有业务环节的配合,但企业的资源往往是有限的,很难同时进行整合工作。

从最不符合品牌价值的环节做起,逐渐延伸到其他环节。这样才能保证企业的品牌价值链能够平稳的建立起来。[详细]

这十年,在中国市场竞争的汽车厂商坐拥井喷市场,年均35%以上的增速,让厂商坐待卖车,完全成为卖方市场。微增长时代的到来,将真正考验汽车企业营销、网络实力和服务水平。企业在不断提高产品实力、品牌力的同时,营销力度和水平的竞争,将成为今后决定一个企业水准高低的最大尺度之一。

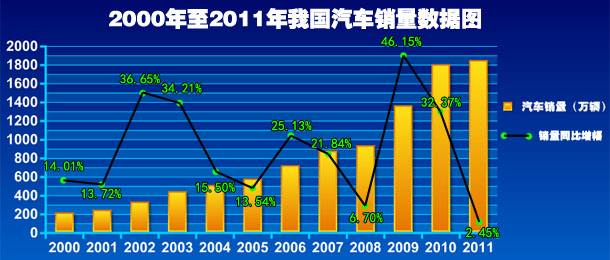

回想刚进入21世纪的2000年,以“老三样”为代表的中国汽车市场,还在人们眼里是国家、集体和单位的用车,和老百姓距离很远。但是随着中国市场越来越开放,中国消费需求在过去的10年里迅速释放,合资企业和自主产品越来越多,汽车细分产品在2001年后急速增加。但是,无论是在2001年以前的汽车离我们遥不可及,还是在这黄金十年里,国人展现出的惊人的购买力,都致使中国汽车市场以卖方占主导地位,也因此,在黄金十年里“加价车”“强制装饰费”等中国特有词汇不绝于耳。

自2011年开始,购车利好政策的逐渐取消,以及北京、上海等地的限购政策实施,中国车市的产销量趋于平缓。2011年中国汽车市场乘用车累计销量1231.78万辆,同比增长了8.7%,较去年同期增速出现较大幅回落。

同时,中国汽车飞速的发展让大部分国人迅速的步入到了“第二辆车”时代,此时的消费者已经告别了“人傻钱多”,重新审视自己的购车理念,这也给汽车厂商们不断的增加难度,降低利润,提高服务...自此,中国汽车正式步入“买方市场”

微增长时代的到来,将真正考验汽车企业营销、网络实力和服务水平。企业在不断提高产品实力、品牌力的同时,营销力度和水平的竞争,将成为今后决定一个企业水准高低的最大尺度之一。