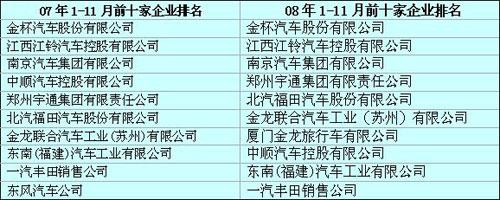

ЮЃЛњЭЦЖЏПЭГЕаавЕНсЙЙБфЧЈ ЧАЪЎЧПХХУћвзЮЛ

ЁЁЁЁПЭГЕЪаГЁдк08ФъОРњСЫВЛЦНГЃЕФвЛФъЃЌИїЦѓвЕЕФЪаГЁБэЯжПЩШІПЩЕуЃЌПЭГЕаавЕЕФОКељИёОжгыШЅФъЭЌЦкЯрБШвВГіЯжСЫКмДѓЕФБфЛЏЁЃ

ЁЁЁЁЧАЪЎЧПИёОжЗжЮі

ЁЁЁЁгы07ФъЯрБШЃЌН№БЁЂНСхЁЂФЯЦћМЏЭХШдШЛРЮРЮЕФАбГжзХаавЕШ§МзЕФЮЛжУЃЌПЭГЕаавЕЕФЕквЛМЏЭХвбОЯрЖдЮШЙЬЁЃЖјЕкЖўЬнЖгЕФХХУћЫГађЯрБШНЯ07ФъЖјбддђЗЂЩњСЫНЯДѓБфЛЏЁЃгюЭЈЁЂББЦћЁЂЫежнН№СњЗжБ№ЩЯЩ§вЛЮЛЃЌМЗНјСЫПЭГЕаавЕЧАЮхЧПЕФааСаЃЌАб07ФъХХУћЕкЫФЕФжаЫГПЭГЕбЙЕНСЫЕкЦпЕФЮЛжУЃЛЯУУХН№СњГЩГЄбИЫйЃЌХХУћЬсЧАСЫЦпИіЮЛДЮГЩЙІНјШыЪЎЧПеѓШнЃЌНЋЖЋЗчЦћГЕХХМЗГіСЫПЭГЕаавЕЪЎЧПжЎСаЃЛЖјЖЋФЯЁЂвЛЦћЗсЬяЕФХХУћдђГіЯжТдЮЂЯТНЕЃЛдкЪЎЧПХХаажаЕцЕзЁЃ

ЁЁЁЁОКељМЄСвЕФПЭГЕаавЕ

ЁЁЁЁДг07.08ФъПЭГЕаавЕЪЎЧПУћДЮЕФИќЕќжаЃЌЮвУЧПЩвдасЕНПЭГЕаавЕЕФвЛИіЛљБОЬиеїЃКУВЫЦЗчЦНРЫОВЃЌЪЕдђАЕСїакгПЁЃФПЧАПЭГЕЪаГЁЯњСПЧАЪЎЕФЦѓвЕЫљУцЖдЪаГЁЯжзДгыЦфЫЕЪЧЖрЙбЭЗТЂЖЯЪаГЁЃЌЕЋВЛШчЫЕЖрЙбЭЗОКељРДЕФИќЮЊЬљЧаЁЃИїМвЖМеМгавЛЖЈЕФЪаГЁЗнЖюЃЌВЂЧвЖМдкХЌСІЕФРЉГфздМКЕФЪаГЁЗнЖюЃЌетвЛЕуПЩвдДгЪЎЧПХХУћЕФИќЕќжаУїЯдЕФИаОѕЕНЁЃгюЭЈЁЂИЃЬяЁЂаЁН№СњЭЈЙ§ХЌСІЬсЩ§СЫаавЕХХУћЃЌѕвЩэЮхЧПЃЌНЋжаЫГРТфТэЯТЃЛЯУУХДѓН№СњОЁЯдКкТэНЧЩЋЃЌНЋ07ФъЕФКѓШ§ЮЛЭљКѓХХМЗСЫвЛИіУћДЮЃЌжБНгЕМжТСЫЖЋЗчЦћГЕдкЪЎЧПОКељжаГіОжЁЃШЛЖјдкОЙ§ОКељЁЂЦДЩБжЎКѓЃЌЫфШЛХХУћЗЂЩњСЫвЛЖЈЕФБфЛЏЃЌЕЋЪЧИїМвЕФЪаГЁЗнЖюЕФБфЛЏВЂВЛЪЧЪЎЗжУїЯдЃЌИїМвШдШЛЖМгЕгаЪєгкздМвЕФЁАвЛФЖШ§ЗжЕиЁБЁЃ

ЁЁЁЁдкОЙ§МЄСвЕФОКељЪаГЁЗнЖюВЂЮДГіЯжУїЯдВюОржЎЪБЃЌДѓЦѓвЕжЎМфОЭЯнШыСЫвЛжжБэУцЩЯЕФЗчЦНРЫОВЁЃБЫДЫЫфШЛЪЧОКељЖдЪжЃЌЕЋОКељЕФМЄСвГЬЖШТдгаЗХЛКЁЃетЪБДѓЦѓвЕЯывЊРЉеХЁЂЯывЊдіМгздМКЕФЪаГЁЗнЖюЃЌжЛФмдкЪЕСІНЯЮЊШѕаЁЕФаЁЦѓвЕЩэЩЯЯТЙІЗђЁЃНјЙЅЦфЫћаЁЦѓвЕЕФЪаГЁЃЌЪЧетаЉДѓаЭПЭГЕЦѓвЕРЉеХЕФВЛДэбЁдёЁЃ07ФъЧАЪЎЧПеМОнПЭГЕЪаГЁ73.88%ЕФЗнЖюЃЌ08ФъетвЛБШР§діГЄЮЊ81.7%ЁЃетвЛБфЛЏЫЕУїЧАЪЎЧПЖджааЁПЭГЕЦѓвЕЕФЙЅЪЦвбОеЙПЊЁЃЖјетаЉжааЁЦѓвЕгЩгкБОЩэЕФзЪН№ЁЂММЪѕЁЂЯњЪлЭјТчЕШЗНУцЕФШБЪЇЃЌБОЩэОЭШБЗІОКељСІЃЌдйМгЩЯЭЛШчЯЎРДЕФН№ШкЮЃЛњЃЌЪЙЦфдкУцЖдДѓаЭПЭГЕЦѓвЕЕФНјЙЅЪБЃЌЭНгаеаМмжЎСІЃЌЖјЮоЗДЪжжЎЙІЁЃЫцзХН№ШкЮЃЛњЕФМгОчЃЌДѓВПЗжаЁЦѓвЕНЋБЛМцВЂЁЂЪеЙКЁЂжизщЕФРЫГБЫљЭЬУЛЁЃПЭГЕаавЕЕФИёОжНЋЗЂЩњаТЕФБфЛЏЁЃ

ЁЁЁЁжаЙњЦћГЕаавЕе§дкОРњзХвЛГЁЩюПЬЕФБфЛЏЃЌетЪЧжаЙњЦћГЕзпЯђЙњМЪЛЏЕФживЊвЛВНЁЃПЩвддЄМЦЃЌдкНгЯТРДЕФЪБМфРяЃЌЦћГЕаавЕЕФМцВЂжизщНЋДѓУцЛ§ЦЬПЊЃЌВЛЙмЪЧЙњгаЦѓвЕЛЙЪЧУёгЊЦѓвЕЃЌВЛЙмЪЧДѓаЭЦѓвЕМЏЭХЛЙЪЧДѓаЁВЛвЛЕФзджїЦЗХЦЃЌЖМНЋМгШыЕНетЙЩГБСїЕБжаЁЃетВЂВЛжЕЕУгЧТЧЃЌЖјЧвгІИУаРЯВЁЃЙЩЩёАЭЗЦЬизЂзЪБШбЧЕЯШУЮвУЧПДЕНСЫБОЭСЦћГЕжЦдьЩЬЕФЧБСІгыЯЃЭћЃЌгыЦфШУБ№ШЫРДећКЯЮвУЧЃЌВЛШчЮвУЧЯШааећКЯЃЌФ§ОлздМКЕФСІСПЃЌЕБЮвУЧЧПДѓЦ№РДЃЌГіШЅДђЦДВХИќгаОКељСІЁЃПЭГЕаавЕвВВЛР§ЭтЃЌетДЮН№ШкЮЃЛњЖдПЭГЕаавЕИёОжжиаТЗжЛЏРДЫЕЪЧвЛДЮЛњгіЁЃ

ЁЁЁЁН№ШкЮЃЛњДпЩњЯТЕФИёОжБфЖЏ

ЁЁЁЁЪзЯШЃЌН№ШкЮЃЛњДйЪЙПЭГЕаавЕгааЇЕФМцВЂжизщЁЃЖрФъРДЃЌПЭГЕаавЕвЛжБДцдкЖрЁЂаЁЁЂЩЂЕФБзЖЫЃЌЖјНќМИФъПЭГЕЦѓвЕЕФМцВЂжизщДѓВПЗжвдЪЇАмЖјИцжеЃЌБШШчЭЈЙ§зЪБОдЫзїЖјЪЇАмЕФГЃжнвРЮЌПТКЭбЧаЧБМГлЃЌЭЈЙ§ааеўЪжЖЮдЫзїЖјЪЇАмЕФФЕЕЄЦћГЕЃЌИјЮвУЧСєЯТСЫКмЖрНЬбЕЁЃИќСюШЫЭДаФЕФЪЧгаИќЖрЕФПЭГЕЦѓвЕЧАИАКѓМЬЁЂВЛФмздАЮЃЌвђДЫЃЌаавЕгааЇЕФећКЯЪЧФПЧАПЭГЕаавЕЫљУцСйЕФзюДѓЕФЮЪЬтЁЃЭЈЙ§аавЕгааЇЕФећКЯдіЧПЦѓвЕЪЕСІВХФмЙЛаЮГЩЦѓвЕЕФКЫаФОКељФмСІЃЌВХгаФмСІРЉДѓКЃЭтЪаГЁВЂдкЙњМЪЪаГЁЩЯгаПЩФмеОЮШНХИњЁЃН№ШкЮЃЛњНЋДйЪЙПЭГЕаавЕИёОжГіЯжгааЇЕФЗжЛЏЃЌетжжЗжЛЏЖдећИіПЭГЕаавЕРДЫЕЪЧвЛжжгаРћЕФЗЂеЙЧїЪЦЃЌвђЮЊжїЕМетжжЗЂеЙЧїЪЦЕФИљБОдвђЪЧЪаГЁЕФБфЛЏЃЌгыЙ§ШЅЕФМцВЂжизщгаБОжЪЕФЧјБ№ЃЌЭЈЙ§ЪаГЁздЩэЕФБфЛЏРДЪЕЯжаавЕећКЯВХФмЙЛГЙЕзИФБфПЭГЕаавЕЕФОКељИёОжЁЃ

ЁЁЁЁЦфДЮЃЌН№ШкЮЃЛњДйЪЙМцВЂжизщМгОчЃЌДгЖјгаРћгкЬсИпПЭГЕаавЕУХПВМѕЩйУЄФПадНјШыЁЃНќМИФъЃЌгаЖрМвЩчЛсзЪБОНјШыПЭГЕаавЕЃЌЫфШЛЖМжОДцИпдЖЃЌЕЋЪЕМЪаЇЙћШДВЂВЛРэЯыЃЌгааЉЗДгІбИЫйЕФЩаФмЙЛШЋЩэЖјЭЫЃЌБШШчБЃЖЈГЄГЧЁЂКўФЯШ§вЛЕШЕШЃЌгааЉзЪБОдђгаЩюЯнФрЬЖЁЂЦяЛЂФбЯТжЎИаЃЌБШШчДКРМЁЂУРЕФЕШЁЃжЎЫљвдЛсгаетбљЕФНсЙћЃЌЪЧвђЮЊДѓМвНЋПЭГЕаавЕЯыЕУЙ§гкМђЕЅЃЌЖдгкРЇФбЙРМЦВЛзуЃЌПЭГЕаавЕШБзЪН№ЪЧжкЫљжмжЊЕФЃЌЕЋПЭГЕаавЕЕФОКељГЬЖШЭљЭљБЛКіТдЁЃН№ШкЮЃЛњНЋДйЪЙПЭГЕаавЕИёОжГіЯжЗжЛЏЃЌЖдгкМДНЋНјШыЛђзМБИНјШыПЭГЕаавЕЕФЩчЛсзЪБООпгаНшМјвтвхЃЌМѕЩйУЄФПадЃЌВХгаРћгкПЭГЕаавЕЕФНЁПЕЗЂеЙЁЃЕБШЛВЂВЛЪЧЫљгаЕФаТНјзЪБОЖМУЛгаЪеЛёЃЌББЦћИЃЬяЁЂЩЯКЃЩъСњетаЉКѓРДепЖМШЁЕУСЫКмКУЕФОгЊвЕМЈЃЌЙиМќдкгкетаЉЦѓвЕеЦЮеСЫПЭГЕаавЕЕФЗЂеЙЙцТЩЁЃН№ШкЮЃЛњНЋДйЪЙПЭГЕаавЕгааЇЕФжизщЃЌдкФГжжГЬЖШЩЯзшжЙСЫвЛаЉУЄФПКЭГхЖЏНјОќПЭГЕаавЕЕФзЪБОЁЃ

ЁЁЁЁзюКѓЃЌН№ШкЮЃЛњНЋДйЪЙгаЪЕСІЕФПЭГЕЦѓвЕИќМгзЈвЕЛЏГЬЖШИќИпЃЌВњЦЗИќгаОКељСІЁЃПЭГЕаавЕЪЧвЛИіаЁаавЕЃЌећИіаавЕЕФФъВњжЕНідк400вкзѓгвЃЌЖјВЮгыЪаГЁОКељЕФЦѓвЕЖрДя100ЖрМвЃЌФъВњжЕГЌЙ§10вкЕФВЛЕН10МвЃЌгааэЖрНЈГЇМИЪЎФъЕФРЯЦѓвЕдкЪаГЁЩЯВЛФмаЮГЩздМКЕФВњЦЗЬиЩЋКЭОгЊЬиЕуЃЌздШЛвВВЛЛсгаКмЧПЕФОКељЪЕСІЃЌЖрЪ§ЦѓвЕУЛгаВњЦЗЙцЛЎЃЌдкВњЦЗбаЗЂЩЯЫцВЈж№СїЃЌдкОгЊВпТдЩЯжЛФмЙЛБЛЖЏЗРЪиЃЌвђДЫЃЌПЭГЕаавЕЕФОКељжШађВЂЮДеце§аЮГЩЃЌВЛРћгкаавЕЕФНЁПЕЗЂеЙЁЃзнЙлећИіПЭГЕаавЕЃЌЁАДѓЖјШЋЁБМИКѕЪЧЫљгаЦѓвЕЕФзЗЧѓЗНЯђЃЌБОРДдкЯИЗжЪаГЁЩЯКмгаЬиЕуЕФЦѓвЕЃЌдкШЁЕУвЛЖЈЕФЪаГЁЕиЮЛвдКѓЃЌвЛЖЈЛсЯђЁАДѓЖјШЋЁБЗЂеЙЃЌзюжеЪЙздМКЕФЬиЕуж№НЅЯћЪЇЃЌдкГЄГЄЕФеНЯпЩЯгыКмЖрЦѓвЕОРВјдквЛЦ№ЃЌЪЕМЪЩЯетЪЧвЛжжЕЙЭЫЁЃН№ШкЮЃЛњНЋДйЪЙПЭГЕаавЕИёОжГіЯжЗжЛЏЃЌгаПЩФмЪЙИќЖрЕФЦѓвЕШЯЧхОКељаЮЪЦЃЌВЛЖЯЯђзЈвЕЛЏЗЂеЙЃЌзЗЧѓВњЦЗЬиЩЋКЭЦѓвЕЕФОгЊЬиЕуЃЌЪЙЦѓвЕжЎМфОпгаЛЅВЙадЃЌЖјВЛЪЧЛЅЯрВ№ЬЈЁЃ

ЁЁЁЁЕЋЪЧгІИУЧхГўЕФвтЪЖЕНЃЌПЭГЕЦѓвЕМфКЯРэгааЇЕФМцВЂжизщЪЧаавЕНЁПЕЗЂеЙЕФБиШЛЧїЪЦЃЌЖјжїЕМетжжЗЂеЙЧїЪЦЕФИљБОдвђЪЧЪаГЁЃЌжЛгаЭЈЙ§ЪаГЁааЮЊЪЕЯжаавЕећКЯВХФмЙЛГЙЕзИФБфПЭГЕаавЕЕФОКељИёОжЃЌЖјЧветжжИёОжЪЧвЛжжЯрЖдЮШЖЈЕФИёОжЃЌН№ШкЮЃЛњзїЮЊвЛжжЭтвђЃЌжЛЪЧЦ№ЕНСЫДпЛЏзїгУЃЌМгЫйЁЂЬсЧАСЫетжжЧїЪЦЁЃОЭЫуУЛгаН№ШкЮЃЛњЕФГхЛїЃЌПЭГЕаавЕЕФећКЯвВЪЦдкБиааЁЃ

жЇ Гж

КУЮФеТ

ЧЙ Их

Рз ШЫ

Юо гя

БъЬтЕГ

|

ВЛжЇГжFlash

|

ИќЖрЯрЙиаТЮХ

- 08ФъПЭГЕаавЕССЕуЦЕЗЂ ШЋФъБэЯжПЩШІПЩЕу 2009-01-12 06:55:24

- НЛЭЈдЫЪфЃКеўВпРћКУДѓжаПЭГЕгыжиПЈаавЕ 2008-12-09 11:23:19

- 10дТЗнЩЬгУГЕВњЯњЕјШыЕЭЙШ ПЭГЕНЕЗљДя18.26% 2008-11-20 13:32:02

- ЧАШ§МОЖШЙЋНЛГЕВњЯњДѓді ГЩПЭГЕЪаГЁзюДѓССЕу 2008-11-14 15:31:14

- 5дТДѓжааЭПЭГЕВњЯњдіЗљЯджј ЧсаЭПЭГЕЯТНЕ 2008-06-23 11:13:56

- 08ФъЧА4дТПЭГЕВњЯњТЪЮЊ99.66% ЯњСПЮШВНдіГЄ 2008-06-01 13:29:19

- 2008Фъ12дТЩЬгУГЕВњЯњаЮЪЦвРШЛЕЭУд 2009-01-16 14:15:36

- 08ФъЩЬгУГЕВњЯњЪ§ОнГіТЏ ЯњСПдіЫйДѓЗљЛиТф 2009-01-16 12:38:59

ПЭГЕзЈЬт

- ХВЭўЙЋНЛГЕШМСЯгааТеа ЯДЪжМфЮлЫЎЩњМзЭщ 2009-02-04 09:36

- ИЃЬяCNGАЭЪПББУРГЩЙІЯТЯп вбЭЈЙ§УРБъВтЪд 2009-02-04 09:30

- ЫЙПАФсбЧЯђАВИчРГЧЪаЬсЙЉ250СОГЧМЪПЭГЕ 2009-02-04 09:23

- жаДѓЦћГЕВЛЗўПЭГЕГЯЎАИХаОі вбЬсЦ№ЩЯЫп 2009-02-03 16:24

- ГЩЖМЙЋТЗГЌГЄАрЯпШЋУцПЊаадтгіРфЧх 2009-02-03 08:11

- гюЭЈМЏЭХ2008ФъЯњЪлЪеШыЭЛЦЦ140вкдЊ 2009-02-02 14:01

- ББОЉАТдЫЛЗБЃЕчЖЏГЕБфЩэЙЋНЛГЕ ЩЯИкСй6Яп 2009-02-02 09:59

- НЛЭЈдЫЪфВП:ЛЦН№жмЕРТЗТУПЭдЫЪфСПДя2.48вкШЫ 2009-02-02 09:55

- ЁОЖЬаХЁПвЛСЃЩГРягаЁ

- НёЬьвЙМфЕНУїЬьЃЌФуЁ

- ДѓздШЛНЋЯЪЛЈзљЮЛРёЁ

- ЦфЪЕФуОЭЪЧЖЧзгДѓСЫЁ

- ЁОВЪСхЁПМйШчАЎФмжиРДЙ§

- I Need you

- КьШЙ КУОУВЛМћ

- КуаЧ ЮвКЭФу

- ЁОСхЩљЁПАЎОЭЪЧЪж

- ЪЧФуВЛЛсДэ

- ОЩЭцОп дйМћ

- ЮЇГЧ ЮвСЕАЎСЫ

- ЁОЭМЦЌЁПЦНАВЩёЕЦ

- жэжэАЎФу

- АЎЧщЛивфТМ

- бЉТфЮоЩљ ГшЮяМвдА

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЗсаиЃКЬсЩ§ЃВежБЕФУиУм

- ЁЄШЅблДќКкблШІ--зіДѓУРХЎ

- ЁЄЫЏОѕМѕЗЪ--ЪнЕНФуМтНа

- ЁЄьюАп--УРАз--ВЛдйЪЧУЮ

- ЁЄБЧбз--бЪбз--дѕУДАьЃП

- ЁЄПкГє--ПкЦј--дѕУДАьЃП

- ЁЄАзЗЂ----ЭбЗЂ----АнАнСЫ

- ЁЄИќФъ----бгИќ----ЛЄГВЃЁ

- ЁЄПкГє--ПкГє--дѕУДАь?

- ЁЄХЎШЫИќФъЦк--дѕУДАьЃП

- ЁЄШУЬьЯТРЯАхЮЊФуДђЙЄ

- ЁЄзіБ№ШЫЯыВЛЕНЕФЩњвт

- ЁЄАзЗЂ-ЭбЗЂ---дѕУДАьЃП

- ЁЄЬЩдкДВЩЯ ЧсЫЩзЌЧЎ

- ЁЄНЬФувЛеазјдкМвРязЌЧЎ