引言:2011年是中国车市的动荡年,鼓励政策退市、日本大地震等一系列事件,给车市带来了不小的打击,然而在整体车市低靡的情况下,豪华车却凭借其独特的魅力逆势增长。2011是豪华车品牌的中国年,全球的豪华车企纷纷将目光投向了这里,在这个全球最大的汽车市场寻找自己的立足点。2011年更是豪华车品牌在中国的决战年,车企如何突破自身的瓶颈,如何为了长远的未来而扩大在华产能,今年都是其最关键的时间点。

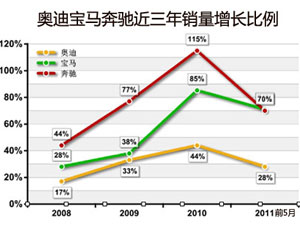

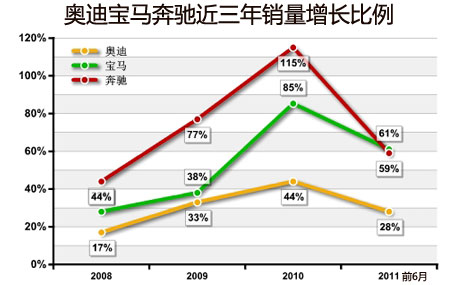

今年前5月,奥迪在华售11.2万辆,同比增28%,若以此推算,全年销量约26万辆。但三年百万辆的目标却要求其至少售30万辆。更让奥迪头疼的是,奔驰宝马在中国正以超70%的增速向奥迪发起冲击。很明显,奥迪的挑战才刚刚开始!【详细】

策划制作:周宁

在华产能瓶颈一直困扰着德国三大豪华车制造商,如果不能迅速提高产能,市场份额被竞争对手蚕食是迟早的事。为了达到扩大中国市场的目的,宝马、奔驰今年将本土化战略提升到前所未有的高度。

“一汽-大众自身也面临产能问题,长春产能已经到极限。”张晓军解释,“长春的奥迪总装车间虽然有30万辆产能,但其他三大工艺都要与一汽大众争产能,即便整车厂的产能解决了,还有零部件供应商能不能跟上的问题”

加大本土化战略是上述三大豪华车企业在中国市场竞逐的焦点,而率先以较高国产化率赢得市场的奥迪从去年起却遭遇了过度倚重国产车型的烦恼。

尽管在国产车上有着令人艳羡的全价值链模式。然而,奥迪至今仍只有A6L、A4L和Q5三款国产车型;对于消费者呼声甚高的小型车,奥迪则一直表示“还在考虑中”。

在飞速发展的中国市场面前,销量远比面子重要。在品牌营销的路上,宝马和奔驰与消费者越走越近,在市场营销方案中更多地使用中国元素,以提升公众亲和力,赢得中国消费者的好感。

对于最早为国人所接受的豪华品牌,奥迪在给予国人亲切感的同时,也带来审美疲劳,对于追求个性与时尚的消费者来讲,奥迪给其的感觉或已经比诸如宝马和奔驰等品牌更为老气。官车形象也让一部分潜在消费者流失。

从市场看,销售总量排名是奥迪、宝马和奔驰,而进口车销量排名的排序则是奔驰、宝马和奥迪。

薄石对此观点仍表示赞同“从总量上说,奥迪目前的销量中85%是本土生产,15%是进口。希望通过努力,将进口车的销量在去年的基础上翻番。”

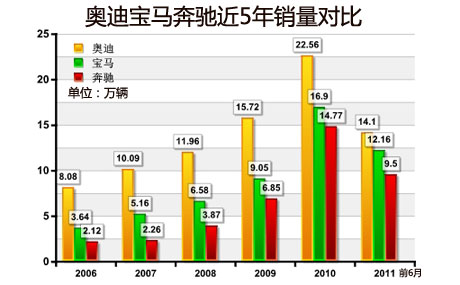

2010年奥迪进口车销量为3.1万辆,与全年销售的15万辆相比,不足10%。

宝马:2009年在华销量近10万辆的宝马,进口车销量则超过了3.2万辆。

奔驰:同年,奔驰在华全年总销量为6.85万辆,但进口车销量却是3.93万辆,超过奥迪进口车销量的1倍还多。

“到2015年,我们在中国的产能将从目前的近30万辆提升至70万辆。2011年,我们在中国市场的销售目标也调升至30万辆。对此,我们有十足的把握。今年下半年,奥迪将会有4款新车型引入到中国市场。奥迪的产品线将进一步完善。

《汽车商业评论》认为,薄石必须正视眼下危险已经来临的现实,必须放弃刻舟求剑、掩耳盗铃式的从业心态,必须从总部争资金、争资源,继续加大在华投入力度,不然奥迪最终将痛失好局。

适应了新生代的新形势,四个圈就能持续稳定“贵”这个市场。“贵”稳住了,四个圈在豪车市场上,就是进可攻退可守。面对现在纷繁复杂的市场,奥迪首要要做的是认清根本,并要死死地抓住,然后是稳住阵脚,稳扎稳打。

对于最早为国人所接受的豪华品牌,奥迪在给予国人亲切感的同时,也带来审美疲劳,对于追求个性与时尚的消费者来讲,奥迪给其的感觉或已经比诸如宝马和奔驰等品牌更为老气。官车形象也让一部分潜在消费者流失。

相比目标,奥迪在行动上显得过于保守。在提升产能上,07年奥迪产能瓶颈已迫在眉睫。直到09年第二厂才建成;在国产车型上,尽管国产车有着令人艳羡的全价值链模式。奥迪至今只有三款国产车型。

笔者认为,对奥迪来说,其在将来要继续跑赢竞争对手,必须还要依托于本土化。国产也好,加长也好,这些都是最简单的本土化。将来豪车本土化要达到什么程度,本土化产品开发力度多大。是需要厂商自己思考的。