08ÄźĘū³µ²śĻś930ÓąĶņĮ¾ 8³É³µĘóĪ“Ķź³ÉĻśĮæÄæ±ź

1999ÄźŅŌĄ“£¬ĪŅ¹śĘū³µ²śĻśŅ»Ö±±£³Ö½ĻæģµÄŌö³¤ŹĘĶ·

””””ŠĀĄĖĘū³µŃ¶ 2008ÄźĘū³µ²śĻśĶ¬±ČŌö³¤Ė«Ė«µĶÓŚ7%£¬ŌöĖŁ½ĻÉĻÄź»ŲĀä¾ł³¬¹ż15øö°Ł·Öµć£¬½įŹųĮĖ×Ō1999ÄźŅŌĄ“µÄøßĖŁŌö³¤ŹĘĶ·£¬Č«Äź¹śÄŚĘū³µ²śĻś½ö“ļµ½930ÓąĶņĮ¾”£ÖŠĘūŠ³£Īńø±»į³¤¼ęĆŲŹé³¤¶ŃļŌ¤²ā£¬2009ÄźĘū³µĻśĮæŌöĖŁ»¹½«µĶÓŚ08Äź£¬Ō¤¼ĘŌö³¤5%×óÓŅ”£

””””¾ŻÖŠ¹śĘū³µ¹¤ŅµŠ»įĶ³¼Ę£¬2008Äź£¬19¼ŅÖŲµćĘū³µĘóŅµĄūČóøŗŌö³¤£¬82%µÄ¹śÄŚĘū³µĘóŅµĆ»ÓŠĶź³ÉÄź³õÄæ±ź¼Ę»®£¬40%µÄ¹śÄŚĘū³µĘóŅµĆ»ÓŠĶź³ÉÄæ±ź¼Ę»®µÄ70%£¬¾Ż¶Ō45¼Ņ³ĖÓĆ³µĘóŅµÄź¶Č¼Ę»®Ķź³ÉĒéæöĶ³¼Ę£¬ÓŠĖÄ·ÖÖ®Ņ»ĘóŅµĪ““ļµ½¼Ę»®50%”£

””””08ÄźĘū³µĻśĮæĶ¬±ČŌö³¤6.70% Ō¤¼ĘĘū³µĻū·ŃŹĄ½ēÅÅĆūµŚ¶žĪ»

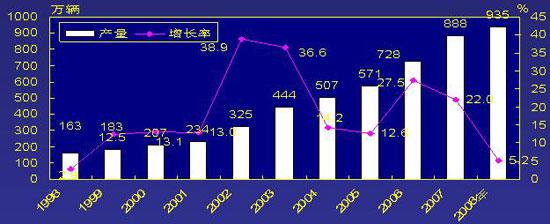

2006-2008ÄźŌĀ¶ČĘū³µ²śĮæŌö³¤Ēéæö

””””2008Äź£¬Ęū³µ²śĻś934.51ĶņĮ¾ŗĶ938.05ĶņĮ¾£¬Ķ¬±ČŌö³¤5.21%ŗĶ6.70%£¬·Ö±š±ČÉĻÄźĶ¬ĘŚ»ŲĀä16.81øö°Ł·ÖµćŗĶ15.14øö°Ł·Öµć”£³ĖÓĆ³µ²śĻś673.77ĶņĮ¾ŗĶ675.56ĶņĮ¾£¬Ķ¬±ČŌö³¤5.59%ŗĶ7.27%£¬·Ö±š±ČÉĻÄźĶ¬ĘŚ»ŲĀä16.35øö°Ł·ÖµćŗĶ14.41øö°Ł·Öµć£»ÉĢÓĆ³µ²śĻś260.74ĶņĮ¾ŗĶ262.49ĶņĮ¾£¬Ķ¬±ČŌö³¤4.24%ŗĶ5.25%£¬·Ö±š±ČÉĻÄźĶ¬ĘŚ»ŲĀä17.97øö°Ł·ÖµćŗĶ17.00øö°Ł·Öµć”£

””””¾ŻĮĖ½ā£¬2008ÄźÉĻ°ėÄźĘū³µ²śĮæĶź³É519.96ĶņĮ¾£¬Ķ¬±ČŌö³¤16.71%£¬Ē°6ø÷ŌĀĶ¬±ČŌö³¤ĒéæöŹōÓŚ½ĻæģŌö³¤£¬Čż¼¾¶ČæŖŹ¼ø÷ŌĀĄŪ¼ĘÉś²śŌö³¤ĀŹÖšŌĀĻĀ½µ£¬ÓČĘäŹĒŗóĮ½øöŌĀ£¬½µ·łĆ÷ĻŌ£¬Č«Äź³ŹĻÖ”°Ē°øßŗóµĶ”±µÄ×ߏʔ£

””””ÖŠ¹śĘū³µ¹¤ŅµŠ»įÖśĄķĆŲŹé³¤ÖģŅ»Ę½·ÖĪö£¬1999ÄźŅŌĄ“£¬ĪŅ¹śĘū³µ²śĻśŅ»Ö±±£³Ö½ĻæģµÄŌö³¤ŹĘĶ·£¬ĘäÖŠÓŠĖÄøöÄź·ŻĘū³µÄź²śĮæŌö³¤ĀŹ³öĻÖ20%ŅŌÉĻµÄøßĖŁŌö³¤£¬ĢŲ±šŹĒ06Äź”¢07Į¬ŠųĮ½ÄźøßĖŁŌö³¤£¬Č·Į¢ĮĖĪŅ¹ś³ÉĪŖĘū³µÉś²ś“ó¹śŗĶĻū·Ń“ó¹śµÄµŲĪ»”£

””””½ńÄźŅŌĄ“£¬Č«ĒņŠŌµÄ½šČŚĪ£»śŅŌ¼°ĪŅ¹ś¾¼ĆÖŠ³öĻÖµÄŅ»Š©²»ĄūŅņĖŲ£¬ĖäČ»ĪŅ¹śĘū³µ²śĻś×ÜĮæŌŁ““ŠĀøߣ¬µ«ŌöĖŁ“ó“ó·Å»ŗ£¬½įŹų½üÄźĄ“øßĖŁŌö³¤ŹĘĶ·”£¾”¹ÜČē“Ė£¬Ō¤¼Ę08ÄźĪŅ¹śĘū³µĻū·ŃŹĄ½ēÅÅĆūČŌæɱ£³ÖµŚ¶žĪ»”£

””””³ĖÓĆ³µĻśĮæĶ¬±ČŌö³¤6.78% 08Äź¹²Ķ¶·Å07øöŠĀĘ·ÖÖ

¾ų“󶹏ż³µŠĶŌöĖŁ»ŲĀ䣬½»²ęŠĶ³ĖÓĆ³µ³ÉĪŖĪØŅ»ĮĮµć

””””2008Äź»ł±¾ŠĶ³ĖÓĆ³µ(½Ī³µ)²śĻś503.73ĶņĮ¾ŗĶ504.69ĶņĮ¾£¬Ķ¬±ČŌö³¤5.00%ŗĶ6.78%£¬ŌöĖŁ½ĻÉĻÄź»ŲĀä18.99øö°Ł·ÖµćŗĶ16.68øö°Ł·Öµć£»¶ą¹¦ÄܳĖÓĆ³µ(MPV)²śĻś19.17ĶņĮ¾ŗĶ19.74ĶņĮ¾£¬Ķ¬±ČĻĀ½µ14.68%ŗĶ12.56%£¬ÉĻÄźĪŖÕżŌö³¤£»ŌĖ¶ÆŠĶ¶ąÓĆĶ¾³ĖÓĆ³µ(SUV)²śĻś44.80ĶņĮ¾ŗĶ44.77ĶņĮ¾£¬Ķ¬±ČŌö³¤24.41%ŗĶ25.28%£¬ŌöĖŁ½ĻÉĻÄź»ŲĀä26.80øö°Ł·ÖµćŗĶ24.81øö°Ł·Öµć£»½»²ęŠĶ³ĖÓĆ³µ²śĻś106.07ĶņĮ¾ŗĶ106.36ĶņĮ¾£¬Ķ¬±ČŌö³¤6.22%ŗĶ7.67%£¬ŌöĖŁÓėÉĻÄź“óÖĀĻąµ±”£

””””¾ŻĮĖ½ā£¬½ü5ÄźĄ“½»²ęŠĶ³ĖÓĆ³µŌö³¤Ę½ĪČ(ĆæÄźŌö³¤“óŌ¼ŌŚ7-10%)£¬2008ÄźĻśŹŪŌö³¤7.67%£¬¾”¹ÜŌö·ł±ČÉĻÄź½öŌö³¤ĮĖ0.05øö°Ł·Öµć£¬µ«ŌŚĘäĖū³µŠĶŌöĖŁČ«ĆęĻĀ»¬µÄĒéæöĻĀ£¬³ÉĪŖŹŠ³”ĪØŅ»µÄŅ»øöĮĮµć”£

””””ÖģŅ»Ę½·ÖĪö£¬½»²ęŠĶ³ĖÓĆ³µ½üÄźĄ“±£³ÖĮĖ±Č½ĻĘ½ĪȵÄŌö³¤ŹĘĶ·£¬ÓÉÓŚĘ䏊³”Ö÷ŅŖ¼ÆÖŠŌŚÅ©“壬¼“Ź¹ŌŚŗź¹Ū»·¾³²»ŗƵÄĒéæöĻĀ£¬ÓÉÓŚĪŅ¹ś¶ŌÅ©“åµÄÕž²ßÖ§³Ö֚ğ¼Ó“óŅŌ¼°Å©“å¾¼ĆµÄ»īŌ¾¶ČÖš²½Ģįøߣ¬½»²ęŠĶ³ĖÓĆ³µŹŠ³”±ķĻÖ½ĻĪČ”£

””””¾ŻĮĖ½ā£¬2008Äź£¬³ĖÓĆ³µ¹²Ķ¶·Å107øöŠĀĘ·ÖÖ£¬½ĻÉĻÄźÓŠĖłŌö³¤£¬Õā±ķĆ÷ŹŠ³”¾ŗÕłŌ½Ą“Ō½¼¤ĮŅ”£

””””ÅÅĆūĒ°3³µĘóÄźĻśĮæ¾ł³¬°ŁĶņĮ¾ 19¼ŅÖŲµćĘóŅµĄūČóøŗŌö³¤

Ē°Ź®¼ŅĘū³µÉś²śĘóŅµĻśĮæÅÅĆū

µ„Ī»£ŗĮ¾£¬%

|

µ±ŌĀÅÅĆū |

ĘóŅµĆū³Ę |

12ŌĀĻśĮæ |

ĄŪ¼ĘÅÅĆū |

ĘóŅµĆū³Ę |

2008ÄźĄŪ¼Ę |

|

1 |

ÉĻĘū |

150794 |

1 |

ÉĻĘū |

1720650 |

|

2 |

¶«·ē |

112055 |

2 |

Ņ»Ęū |

1532923 |

|

3 |

Ņ»Ęū |

109412 |

3 |

¶«·ē |

1320606 |

|

4 |

±±Ęū |

51744 |

4 |

³¤°² |

861377 |

|

5 |

³¤°² |

51359 |

5 |

±±Ęū |

771639 |

|

6 |

¹ćĘū |

50115 |

6 |

¹ćĘū |

525979 |

|

7 |

ĘęČš |

32480 |

7 |

ĘęČš |

356093 |

|

8 |

»Ŗ³æ |

25583 |

8 |

»Ŗ³æ |

285242 |

|

9 |

¼ŖĄū |

20974 |

9 |

¹ž·É |

223802 |

|

10 |

±ČŃĒµĻ |

15691 |

10 |

¼ŖĄū |

221823 |

|

Ē°Ź®¼ŅĻśĮæŗĻ¼Ę |

620207 |

Ē°Ź®¼ŅĻśĮæŗĻ¼Ę |

7820134 | ||

|

Õ¼Ęū³µ×ÜĻśĮæ±ČĄż |

83.63 |

Õ¼Ęū³µ×ÜĻśĮæ±ČĄż |

83.37 | ||

””””2008ÄźĘū³µĻśĮæĒ°Ź®ĆūĘóŅµÓėÉĻÄź±ČĪŽĀŪŌŚĘóŅµÉĻ»¹ŹĒÅÅĆūÉĻ¾łĆ»ÓŠ±ä»Æ£¬ÉĻĘū”¢Ņ»ĘūŗĶ¶«·ēĪ»¾ÓĒ°3Ćū£¬ÄźĻśĮæ¾ł³¬¹ż°ŁĶņĮ¾£¬ÓėĘäĖūĘóŅµ²ī¾ą½Ļ“ó£¬ÖŲµćĘóŅµµÄ¾ŗÕłøń¾Öƻӊ·¢Éś“óµÄ±ä»Æ£¬ĻśĮæÅÅĆūææŗóµÄĘßĪ»Ęū³µÉś²śĘóŅµŅĄ“ĪŹĒ£ŗ³¤°²”¢±±Ęū”¢¹ćĘū”¢ĘęČš”¢»Ŗ³æ”¢¹ž·ÉŗĶ¼ŖĄū”£

””””±ŹÕßĮĖ½āµ½£¬ÓėÉĻÄźĶ¬ĘŚĻśĮæĻą±Č£¬ĘęČš”¢»Ŗ³æ”¢¹ž·É³ŹŠ”·łĻĀ½µ£¬ĘäĖüĘóŅµ±£³ÖŅ»¶ØŌö³¤£¬µ«Ö»ÓŠ¶«·ēŗĶ±±ĘūŌö³¤³¬¹ż10%”£2008Äź£¬ÉĻŹöŹ®¼ŅĘóŅµ¹²ĻśŹŪĘū³µ782.01ĶņĮ¾£¬Õ¼Ęū³µĻśŹŪ×ÜĮæµÄ83%”£

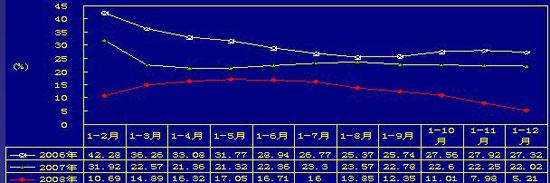

””””ÖģŅ»Ę½½éÉÜ£¬2008ÄźĘū³µŠŠŅµ¾¼ĆŠ§ŅęŌöĖŁĻĀ»¬Ć÷ĻŌ£¬19¼ŅÖŲµćĘóŅµĄūČóøŗŌö³¤”£

””””½ŲÖĮµ½2008Äź11ŌĀµ×£¬19¼ŅĘū³µ¹¤ŅµÖŲµćĘóŅµ(¼ÆĶÅ)ĄŪ¼ĘŹµĻÖÖ÷ÓŖŅµĪńŹÕČė11082.69ŅŚŌŖ£¬Ķ¬±ČŌö³¤13.25%£¬ŌöĖŁ½ĻÉĻÄźĶ¬ĘŚ¼õ»ŗ13.87øö°Ł·Öµć£»ĄŪ¼ĘŹµĻÖĄūČó×ܶī656.28ŅŚŌŖ£¬Ķ¬±ČĻĀ½µ0.53%”£

””””±ŹÕßĮĖ½āµ½£¬2008ÄźŹÜ¹śÄŚŗĶ¹ś¼Źŗź¹Ū¾¼Ć»·¾³²»¶ĻµĶĆŌÓ°Ļģ£¬Č«ŠŠŅµ¾¼ĆŌĖŠŠŌöĖŁĆ÷ĻŌ¼õ»ŗ£¬¶ŌĘū³µŠŠŅµ11376¼Ņ¹ęÄ£ŅŌÉĻĘóŅµ1-11ŌĀÖ÷ŅŖ¾¼ĆÖø±źæģ±Ø£¬ø÷Ö÷ŅŖ¾¼ĆÖø±źĖä±£³ÖŌö³¤£¬µ«¾łµĶÓŚÉĻÄźĶ¬ĘŚŌöĖŁĖ®Ę½”£

””””ĘäÖŠ£¬ĄŪ¼ĘĶź³É¹¤Ņµ×ܲśÖµ23145.95ŅŚŌŖ£¬Ķ¬±ČŌö³¤17.59%£¬ŌöĖŁĶ¬±Č¼õ»ŗ14.39øö°Ł·Öµć£»ĄŪ¼ĘĶź³É¹¤ŅµĻśŹŪ²śÖµ22768.54ŅŚŌŖ£¬Ķ¬±ČŌö³¤18.72%£¬ŌöĖŁĶ¬±Č¼õ»ŗ13.43øö°Ł·Öµć£»ĄŪ¼ĘŹµĻÖÖ÷ÓŖŅµĪńŹÕČė22766.23ŅŚŌŖ£¬Ķ¬±ČŌö³¤19.12%£¬ŌöĖŁĶ¬±Č¼õ»ŗ12.06øö°Ł·Öµć£»ĄŪ¼ĘŹµĻÖĄūČó×ܶī1309.55ŅŚŌŖ£¬Ķ¬±ČŌö³¤9.05%£¬ŌöĖŁĶ¬±Č»ŲĀä54.14øö°Ł·Öµć”£

””””Ō¤¼Ę2009ÄźĘū³µĻśĮæŌö³¤5%×óÓŅ

””””Ćę¶Ō2008Äź²¢²»ĮīČĖĀśŅāµÄĘū³µĻśĮæ³É¼Ø£¬ÖŠĘūŠ³£Īńø±»į³¤¼ęĆŲŹé³¤¶ŃļČŌøų³öĮĖ2009ÄźĘū³µĻśĮæŌö³¤µÄŌ¤²āÄæ±ź£ŗ5%×óÓŅµÄŌö³¤”£Ėęŗó£¬Ėū²¹³äĮĖ¾ä£ŗ”°¹Ų¼üŌŚÓŚÕžø®²ÉČ”Ź²Ć““ėŹ©¾ČŹŠ£¬³öĢØŹ±¼äŹĒ·ń¼°Ź±£¬ÕāŃł²ÅÄܱ£Ö¤Õāøö5%µÄŌö³¤”±”£

””””¶ŃļČĻĪŖ£¬ÄæĒ°ĪŅ¹ś¾¼ĆÓÖŗĆÓÖæģ·¢Õ¹µÄ»ł±¾Ćęƻӊ±ä£¬¹¤Ņµ»ÆÓė³ĒŹŠ»ÆµÄ½ų³ĢÕżŌŚ¼ĢŠų£¬Ó°Ļģ2009Äź³µŹŠµÄµŚŅ»Ī»ŅņĖŲŹĒĻū·ŃÕߵĊŊģ¬Ļ£ĶūÕžø®°“ÕÕĪĀ×ÜĄķµÄ”°³öŹÖŅŖæģ£¬³öČŅŖÖŲ£¬“ėŹ©ŅŖ×¼£¬¹¤×÷ŅŖŹµ”±µÄŅŖĒ󣬾”æģ³öĢØŠÅÄī¾ČŹŠ“ėŹ©£¬ŃøĖŁĢįÉżĘū³µĻū·ŃÕߵĊŊĔ£

””””ÄæĒ°£¬Óɹś¼Ņ·¢øÄĪÆ”¢¹¤ŅµŗĶŠÅĻ¢»Æ²æĒ£Ķ·£¬¹²ÓŠ15¼Ņ»ś¹¹²ĪÓėŃŠ¾æĘū³µ¾ČŹŠ“ėŹ©µÄ¹¤×÷ÕżŌŚ½ųŠŠ£¬ÖŠ¹śĘū³µ¹¤ŅµŠ»įŅ²²ĪÓėĘäÖŠ”£

””””³żĮĖÕžø®ÕżŌŚŃŠ¾æµÄ¾ČŹŠÕž²ßŅŌĶā£¬¶ŌÓŚ2009ÄźÖŠ¹śĘū³µŅµµÄ·¢Õ¹»¹ÓŠÄÄŠ©ÓŠĄūŅņĖŲÄŲ£æ¶ŃļøęĖß±ŹÕߣ¬2009ÄźÖŠ¹ś¾¼Ć»ł±¾ĆęČŌŹĒŗĆµÄ£¬ÕāŹĒ½ńÄźĘū³µŅµ·¢Õ¹×īÓŠĄūµÄŅņĖŲ£¬¼ÓÉĻĪŅ¹ś¾¼ĆĶāĻņ³Ģ¶Č²¢²»øߣ¬¹śĶā¾¼ĆŠĪŹĘ¶Ō¹śÄŚÓ°Ļģ²¢²»“󣬔°ĪŅ¹ś¶ŌÅ©“åµÄÕž²ßÖ§³Ö֚ğ¼Ó“óŅŌ¼°Å©“å¾¼ĆµÄ»īŌ¾¶ČÖš²½Ģįøߣ¬Õā¶ŌÓŚ½ńÄźµÄĘū³µĻśĮæŌö³¤æĻ¶ØŹĒøöÓŠĄūŅņĖŲ”±”£

””””¶ŃļČĻĪŖ£¬³żĮĖÓŠĄūŅņĖŲ£¬ĪŅĆĒŅ²æ“µ½09ÄźĘū³µŅµ·¢Õ¹µÄ²»ĄūŅņĖŲ£¬ÓÉÓŚ½šČŚĪ£»ś£¬08Äź¹śÄŚĘū³µĘóŅµ³öæŚĘū³µ²»×ć10%£¬Ō¤¼Ę09ÄźĘū³µ³öæŚ²»»į³¬¹ż5%£¬ŌŁ¼ÓÉĻ¹śČĖĻū·ŃŠÅŠÄŃĻÖŲ²»×ć£¬ÕāŠ©¶¼½«Ö±½Ó·“Ó¦µ½09Äź³µŹŠÉĻ”£ ĪÄ/ŠĀĄĖĘū³µ Ķõ½ū

|

²»Ö§³ÖFlash

|

øü¶ąĻą¹ŲŠĀĪÅ

- 8³É³µĘóĪ“Ķź³ÉÄæ±ź 19¼ŅÖŲµćĘóŅµĄūČóøŗŌö³¤ 2009-01-13 08:19:39

- ¹ć¶«æĶŌĖĘóŅµÄāÕĒ¼Ū ³ĘÓĶ¼ŪĻĀµ÷ŗóČŌĪŽĄūČó 2008-12-21 09:04:00

- ÖŲµćĘóŅµĄūČóŌö·ł»ŲĀä35% ³µŹŠĻĀ°ėÄźŠĪŹĘŃĻ¾ž 2008-08-12 08:07:31

- ÓĶ¼ŪģÉżĶĢŹÉ“ó°ėĄūČó æĶŌĖ»õŌĖĘóŅµŹÜĄ§ 2008-07-02 09:40:19

- ČĖĆń±ŅÉżÖµÖĀ³öæŚĄūČóĖõĖ® æسµĘóŅµÓ¦¶ŌƦ 2008-05-21 14:12:16

- ŗܶąĘóŅµĄūČóĀŹČŌŹĒ100£„ŅŌÉĻ ÓŠ½µ¼ŪæÕ¼ä subti... 2008-04-23 16:28:18

- Ņ»¼¾¶ČĘū³µÖŲµćĘóŅµĄūČóÕĒ25.42% 2008-04-21 04:01:55

- ³µĘóÄź±ØµŚŅ»²Ø ÉĢÓĆ³µĘóŅµĄūČóĻŌÖų 2008-03-22 09:45:39

- ĄūČóĪ£»śµ±Ķ· æĶ³µĘóŅµÉĻŃŻ”°ÉśĖĄŹ±ĖŁ”± 2008-03-12 08:57:30

- Č„ÄźĘū³µ²śĻś½ü880ĶņĮ¾ ÖŲµćĘóŅµĄūČó³¬600ŅŚ 2008-01-14 09:13:13

- ĄūČóÓė¼Ūøń²©ŽČ:×ŌÖ÷Ę·ÅĘĘóŅµŠčŅŖ“ņµŚ¶žÕÅÅĘĮĖ 2006-11-24 16:20:38

- ÉĻ°ėÄźĘū³µ¹¤ŅµĄūČóĆĶŌö59.58% ȿ׏ĘóŅµŹĒÖ÷Į¦ 2006-08-09 01:46:27

- ”¾¶ĢŠÅ”æŅ»Į£É³ĄļÓŠ”

- ½ńĢģŅ¹¼äµ½Ć÷Ģģ£¬Äć”

- “ó×ŌČ»½«ĻŹ»Ø׳Ī»Ąń”

- Ę䏵Äć¾ĶŹĒ¶Ē×Ó“óĮĖ”

- ”¾²ŹĮå”æ¼ŁČē°®ÄÜÖŲĄ“¹ż

- I Need you

- ŗģČ¹ ŗĆ¾Ć²»¼ū

- ŗćŠĒ ĪŅŗĶÄć

- ”¾ĮåÉł”æ°®¾ĶŹĒŹÖ

- ŹĒÄć²»»į“ķ

- ¾ÉĶę¾ß ŌŁ¼ū

- Ī§³Ē ĪŅĮµ°®ĮĖ

- ”¾Ķ¼Ę¬”æĘ½°²ÉńµĘ

- ÖķÖķ°®Äć

- °®Ēé»ŲŅäĀ¼

- Ń©ĀäĪŽÉł ³čĪļ¼ŅŌ°

ĘóŅµ·žĪń

- ”¤ÕŌŃÅÖ„--ÄźĒį£²£°ĖźĆŲĆÜ

- ”¤·įŠŲ£ŗĢįÉż£²ÕÖ±µÄĆŲĆÜ

- ”¤Č„ŃŪ“üŗŚŃŪȦ--×ö“óĆĄÅ®

- ”¤Ėƾõ¼õ·Ź--ŹŻµ½Äć¼ā½Š

- ”¤ģī°ß--ĆĄ°×--²»ŌŁŹĒĆĪ

- ”¤±ĒŃ×--ŃŹŃ×--ŌõĆ“°ģ£æ

- ”¤æŚ³ō--æŚĘų--ŌõĆ“°ģ£æ

- ”¤°×·¢----ĶŃ·¢----°Ż°ŻĮĖ

- ”¤øüÄź----ŃÓøü----»¤³²£”

- ”¤æŚ³ō--æŚ³ō--ŌõĆ“°ģ?

- ”¤Å®ČĖøüğʌ--ŌõĆ“°ģ£æ

- ”¤ČĆĢģĻĀĄĻ°åĪŖÄć“ņ¹¤

- ”¤×ö±šČĖĻė²»µ½µÄÉśŅā

- ”¤°×·¢-ĶŃ·¢---ŌõĆ“°ģ£æ

- ”¤ĢÉŌŚ“²ÉĻ ĒįĖÉ׬Ē®

- ”¤½ĢÄćŅ»ÕŠ×ųŌŚ¼ŅĄļ׬Ē®