08ФъЙЋТЗПЭГЕЪаГЁЦеБщЕЭУд ЯњСПЭЌБШЯТЛЌвЛГЩ

ЁЁЁЁзїепЃКШЮЪЋЗЂ

ЁЁЁЁИљОнжаЙњПЭГЕЭГМЦаХЯЂЭјЭГМЦЃЌ50МвШЋЙњжївЊПЭГЕжЦдьЦѓвЕ(еМзмЬхДѓЁЂжааЭПЭГЕЪаГЁ95%вдЩЯЕФЪаГЁЗнЖюЃЌОпгаДњБэад)2008Фъ1~11дТЙВЯњЪлПЭГЕ146236СОЃЌЙЋТЗПЭГЕЮЊ95384СОЃЌеМзмЬхПЭГЕЯњСПЕФ65.2%ЁЃЦфжаЃЌзљЮЛПЭГЕЯњСПЪЧ92769СОЃЌеМЙЋТЗПЭГЕзмЬхЯњСПЕФ97.3%ЃЌЮдЦЬПЭГЕЪЧ2615СОЃЌеМЙЋТЗПЭГЕзмЬхЯњСПЕФ2.7%ЁЃ

08ФъЙЋТЗПЭГЕЪаГЁЦеБщЕЭУдЃЌЯњСПЭЌБШЯТЛЌвЛГЩ

ЁЁЁЁЙЋТЗПЭГЕЦеБщЕЭУд

ЁЁЁЁ1~11дТЃЌЙЋТЗПЭГЕБШШЅФъЭЌЦкМѕЩйСЫ11461СОЃЌНЕЗљДя10.7%ЁЃЦфжаЃЌзљЮЛПЭГЕЯњСПЭЌБШМѕЩйСЫ11205СОЃЌЯТЛЌСЫ10.8%ЁЃЮдЦЬПЭГЕЭЌБШЯТНЕ256СОЃЌМѕЩйСЫ8.9%ЃЌЯТНЕЗљЖШЯрЖдНЯаЁЁЃ

ЁЁЁЁДгЩЯУцЗжЮіВЛФбПДГіЃЌ1~11дТПЭГЕзмЬхЯњСПжЎЫљвддіЗљНЯаЁ(діЗљЮЊ0.28%)ЃЌжївЊЪЧ1~11дТЙЋНЛПЭГЕ(ЭЌБШ2007ФъЭЌЦкдіГЄСЫ31%)РЖЏЫљжТЁЃЖјЙЋТЗПЭГЕВЛЕЋУЛгаИњзХЩЯЩ§ЃЌЗДЖјЯТНЕСЫ10.7%ЁЃвВОЭЪЧЫЕ1~11дТПЭГЕЪаГЁЕФЕЭУджївЊЪЧгЩгкЙЋТЗПЭГЕЪаГЁЕЭУддьГЩЕФЁЃ

ЁЁЁЁЙЋТЗПЭГЕЪЧЦѓвЕРћШѓзюжївЊЕФРДдДЃЌЪЧЦѓвЕРЕвдЩњДцКЭЗЂеЙЕФВњЦЗжїЬхЁЃвђДЫЃЌПЭГЕЦѓвЕЕФЙЋТЗПЭГЕВњЦЗЯњСПШчКЮЃЌНЋжБНггАЯьЕНЦѓвЕЕФЪаГЁеМгаТЪКЭРћШѓЁЃЖј1~11дТЙЋТЗПЭГЕзмЬхЯњЪлГЪЯТНЕЧїЪЦЃЌдк15МвЩњВњЙЋТЗПЭГЕЕФжїСїГЇМвжавВЕУЕНСЫЬхЯжЁЃет15МвПЭГЕЦѓвЕ1~11дТЙВЯњЪлзљЮЛПЭГЕ77771СОЃЌБШШЅФъЭЌЦкЕФ81615СОМѕЩй3844СОЃЌЯТНЕ4.7%ЁЃЮдЦЬПЭГЕЙВЯњЪл1952СОЃЌЭЌБШМѕЩй256СОЃЌЯТНЕ11.6%ЁЃ

ЁЁЁЁЦфжаЃЌга5МвЦѓвЕЯњСПМѕЩйЃЌга10МвЦѓвЕЯњСПдіМгЃЌЕЋдіМгЕФСПВЛзувдЕжЯћМѕЩйЕФСПЁЃОгЊжЪСПЯрЖдБШНЯИпЕФЦѓвЕЪЧЙ№СжПЭГЕЁЂеуНЧрФъЁЂДѓН№СњЁЂФЯОЉвРЮЌПТЁЂжаЭЈПЭГЕКЭжЃжнгюЭЈЃЌОгЊжЪСПЯрЖдНЯВюЕФЦѓвЕгаЯУУХН№ТУЁЂТхбєжагюЕШ(МћЯТБэ)ЁЃ

ЁЁЁЁ2008Фъ1ЁЋ11дТгы2007ФъЭЌЦкжїСїПЭГЕЦѓвЕЯњСПЭГМЦБэ(ЕЅЮЛЃКСО)

ЁЁЁЁдкећЬхЯњСПЯТНЕЕФЭЌЪБЃЌаавЕМЏжаЖШШДгаЫљЬсИпЁЃ1~11дТЃЌ15МвЦѓвЕЕФзљЮЛПЭГЕЯњСПеМЕНзљЮЛПЭГЕзмЬхЯњСПЕФ83.8%ЃЌаавЕМЏжаЖШЩЯЩ§СЫ5.3%ЁЃетЫЕУїдкЙЋТЗПЭГЕЪаГЁжаЃЌЫфШЛЁАжюКюИюОнЁБЕФОжУцвРШЛДцдкЃЌЖјЧввЛЖЈЪБЦкФкЛЙВЛПЩФмЭГвЛЃЌЕЋвбОГіЯжЯђгХЪЦЦѓвЕМЏжаЕФМЃЯѓЃЌ15УћвдЭтЕФЦфЫћЙЋТЗПЭГЕЩњВњЦѓвЕгЕгаЕФЪаГЁЛњЛсНЋдНРДдНаЁЁЃ

ЁЁЁЁжааЭЮдЦЬПЭГЕЭЫГіЪаГЁ

ЁЁЁЁАДГЄЖШРДЯИЗжЙЋТЗПЭГЕВњЦЗЕФЯњЪлЧщПіПЩвдПДЕНЃЌ12УзвдЩЯЙЋТЗПЭГЕЯњСПзюЩйЃЌ9~10УзНіДЮжЎЁЃ

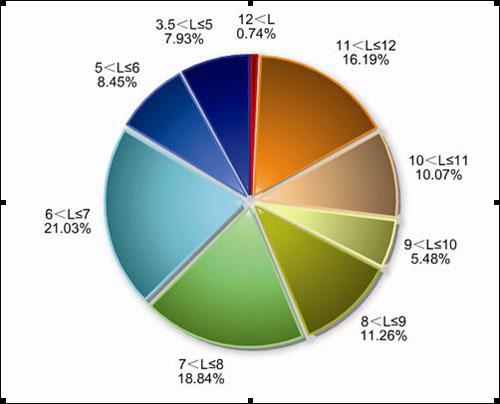

ЁЁЁЁ12УзвдЩЯЙЋТЗПЭГЕжївЊЪЧжИ13.7УзЬиДѓаЭЙЋТЗПЭГЕЃЌЙВЯњЪлСЫ702СОЃЌЪ§СПзюЩйЃЌжЛеМЙЋТЗПЭГЕзмЬхЯњСПЕФ0.74%ЃЌМИКѕПЩвдКіТдВЛМЦЁЃвђДЫЃЌ13.7УзЬиДѓаЭЙЋТЗПЭГЕОЁЙмжїСїПЭГЕГЇМвМИКѕЖМгаЃЌЕЋДгФПЧАРДПДЃЌвЊеце§ГЩЮЊЪаГЁЕФжїДђВњЦЗЃЌПЩФмЛЙБШНЯРЇФбЁЃ9~10УзЧјМфЕФЙЋТЗПЭГЕЙВЯњЪл5231СОЃЌеМзмЬхЯњСПЕФ5.5%ЁЃ

ЁЁЁЁЯњСПзюЖрЕФЪЧ6~7УзЧјМфЕФВњЦЗЃЌЙВЯњЪл20056СОЃЌеМзмЬхЯњСПЕФ21%ЁЃЦфДЮЪЧ7~8УзЧјМфЕФВњЦЗЃЌЙВЯњЪл17970СОЃЌеМзмЬхЯњСПЕФ18.9%ЁЃдйДЮЪЧ11~12УзЕФЧјМфЃЌЙВЯњЪл15447СОЃЌеМзмЬхЯњЪлЕФ16.0%ЁЃИїЧјМфВњЦЗЕФЯњСПеМзмЯњСПЕФБШР§ШчЯТЭМЫљЪОЁЃ

ЁЁЁЁ2008Фъ1ЁЋ11дТЙЋТЗПЭГЕАДГЄЖШЧјМфЛЎЗжЯњЪлБШР§ЭМ

ЁЁЁЁЮдЦЬПЭГЕжївЊМЏжадк11~12УзЕФЧјМфЃЌЙВЯњЪл2362СОЃЌЮЊЮдЦЬПЭГЕзмЯњСПЕФ90.3%ЃЛ10~11УзЧјМфЕФЮдЦЬПЭГЕЙВЯњЪл14СОЃЌеМЮдЦЬПЭГЕзмЯњСПЕФ0.53%ЃЛ12УзвдЩЯЧјМфЕФЮдЦЬПЭГЕЯњЪлСЫ181СОЃЌеМзмСПЕФ6.9%ЃЌЦфЫћГЄЖШЧјМфЕФЮдЦЬПЭГЕЖМУЛгаЯњЪлЁЃетЫЕУїЙЋТЗПЭГЕжаЕФЮдЦЬПЭГЕдкЯђДѓаЭЛЏЗЂеЙЕФЧїЪЦЕУЕНСЫЪаГЁбщжЄЃЌжааЭЮдЦЬПЭГЕвбЛљБОЭЫГіЙЋТЗПЭГЕЪаГЁЁЃ

|

ВЛжЇГжFlash

|

ИќЖрЯрЙиаТЮХ

- ЙЋТЗПЭдЫЪаГЁУЌЖмЖр ЧхРэЙвПППЭГЕНХВНМБВЛЕУ 2008-12-16 11:47:11

- ЙЋТЗПЭдЫдтгіЙеЕу ШШЯњПЭГЕГЕаЭНЋЗЂЩњБфЛЏ 2008-11-12 15:00:40

- ДѓН№СњЬьШЛЦјПЭГЕХњСПНјШыжиЧьЙЋТЗПЭдЫЪаГЁ 2008-11-10 13:18:25

- КуЭЈПЭГЕЫГЪаЖјЖЏ баЗЂЪзСОЬьШЛЦјЙЋТЗГЕ(ЭМ) 2008-11-05 13:38:15

- CNGЙЋТЗПЭГЕЪЧЯутФтФЛЙЪЧЬЬЪжЩНгѓ(ЭМ) 2008-11-04 13:42:48

- АВППДКУЫЋВуЙЋТЗПЭГЕ е§дкбаЗЂ12УзЫЋВуДѓПЭ 2008-09-11 16:02:33

ПЭГЕзЈЬт

- ЁОЖЬаХЁПвЛСЃЩГРягаЁ

- НёЬьвЙМфЕНУїЬьЃЌФуЁ

- ДѓздШЛНЋЯЪЛЈзљЮЛРёЁ

- ЦфЪЕФуОЭЪЧЖЧзгДѓСЫЁ

- ЁОВЪСхЁПМйШчАЎФмжиРДЙ§

- I Need you

- КьШЙ КУОУВЛМћ

- КуаЧ ЮвКЭФу

- ЁОСхЩљЁПАЎОЭЪЧЪж

- ЪЧФуВЛЛсДэ

- ОЩЭцОп дйМћ

- ЮЇГЧ ЮвСЕАЎСЫ

- ЁОЭМЦЌЁПЦНАВЩёЕЦ

- жэжэАЎФу

- АЎЧщЛивфТМ

- бЉТфЮоЩљ ГшЮяМвдА

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЗсаиЃКЬсЩ§ЃВежБЕФУиУм

- ЁЄШЅблДќКкблШІ--зіДѓУРХЎ

- ЁЄЫЏОѕМѕЗЪ--ЪнЕНФуМтНа

- ЁЄьюАп--УРАз--ВЛдйЪЧУЮ

- ЁЄБЧбз--бЪбз--дѕУДАьЃП

- ЁЄПкГє--ПкЦј--дѕУДАьЃП

- ЁЄАзЗЂ----ЭбЗЂ----АнАнСЫ

- ЁЄИќФъ----бгИќ----ЛЄГВЃЁ

- ЁЄПкГє--ПкГє--дѕУДАь?

- ЁЄХЎШЫИќФъЦк--дѕУДАьЃП

- ЁЄШУЬьЯТРЯАхЮЊФуДђЙЄ

- ЁЄзіБ№ШЫЯыВЛЕНЕФЩњвт

- ЁЄАзЗЂ-ЭбЗЂ---дѕУДАьЃП

- ЁЄЬЩдкДВЩЯ ЧсЫЩзЌЧЎ

- ЁЄНЬФувЛеазјдкМвРязЌЧЎ