12月份乘用车市场分析(组图)

简要分析―乘用车生产情况

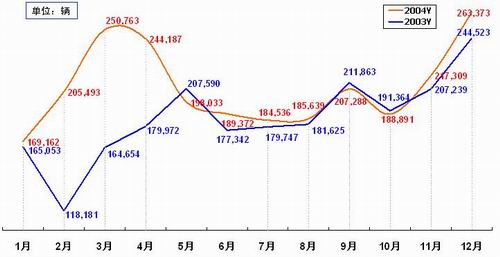

2004年四季度连续三个月均是销大于产,一是由于各乘用车企业产销计划偏高,在市场下滑、完不成销售计划时不得已而减产;二是由于前期过量生产造成流动资金周转不灵,在无法继续增大库存的情况下,才决定降低产量。总之,第四季度的销大于产是市场形势逼迫所致。

前期的产大于销,导致了很多库存汽车存放时间较长,这造成了巨大的仓储费用,厂家为了销售库存时间长的汽车,大多采用所谓“买断”的形式降价销售,这一点使企业的利润损失较大。

2004年全年乘用车销量增长约为14%,仅从数字上看,这是一个不算低的增长量,但是,这是很多经销商被迫加大库存量才取得的数据。

2004年底,经销商被迫吃进的车比2003年市场形势好的时候还多,这造成了2005年1月份第一周不少厂家的销售数量低得可怜。预计一月份销售高峰的销量将比2004年12月份下降30%左右。

2004年乘用车市场增长速度最快的车型是MPV,排在第二位的是中高档SUV,排在第三位的是轿车。低档SUV不但没有增长反而下滑,这种情况在2005年可能还将继续。

由于MPV和SUV市场规模较小,大企业推出这样的车型很难成为市场的高速增长点,因此,今后想投产MPV和SUV的大中型企业应慎之又慎。

简要分析―轿车市场情况

很多厂商希望年底前能多销售一些车,四季度给经销商大额补贴,但是不宣布降价,这已经使很多品牌轿车的实际零售价格接近或低于成本。

由于一些经销商的轿车实际售价已大大低于厂家的指导价,很多厂家如果宣布降价,其降价后的价格依然将比市场成交价要高,实质上这是涨价而不是降价。新的价格平衡大概要在春节以后才会逐步形成,各厂家的市场份额在三月份以后将会逐渐清晰。

正如我们在2004年底所言,新的一年轿车价格战不可避免,企业利润将继续下降,市场将进一步被重新划分。

简要分析--企业竞争态势

在激烈的市场竞争中,合资企业由于没有较强的产品改进能力,其价格偏高的劣势逐渐显现。如果合资外方不能拿出受市场欢迎的新产品,其市场份额肯定会继续减小。所以,2005年高速增长的车型仍是进入成长期的新车型。

2005年,乘用车企业中生产成本较低、有较强产品改进能力的民营企业和新型国有企业市场份额将明显增长。最保守的估计是,他们的市场份额将由10. 5%上升到15%左右,2005年乘用车市场增长量的50%以上可能由他们来创造,这几年他们的产能和产品已经发展到可以与合资企业直接竞争的程度,他们今后最重要的任务之一就是千方百计提升品牌形象。

更多相关新闻

- 汽车市场调查:小排量汽车为啥叫好不叫座? 2005-01-14 16:15:24

- 汽车市场急需完善营销服务体系 2005-01-14 10:42:44

- 中国汽车报社评:中国汽车市场不需要“复苏” 2005-01-14 10:33:19

- 低成本显效益 05年民族汽车市场份额有望增5% 2005-01-13 09:48:17

- 预计未来10年内中国将成全球第二大汽车市场 2005-01-13 08:21:52