上海大众:元老做“明星”“牛”“狗”都惊心(图)

□本报记者柳长立

编者按:在波士顿咨询公司的“成长-份额矩阵图”中,企业的产品根据其在市场上的表现被分为四类:明星产品、问题产品、金牛产品和狗类产品。那么,中国各企业的轿车产品中哪些是“明星”、哪些又是“狗类”呢?从本期起,本报将对几家主要的轿车企业进行分析,以期从另一个角度检视各企业产品组合战略的得失。

从车型数量到市场份额,上海大众依然是国内轿车市场当之无愧的“老大”。据中国汽车工业协会提供的数据,今年一季度,上海大众各种轿车销售量占全国轿车市场的24%,仍然以较大优势占据国内轿车市场的头把交椅。

既然做“老大”,就要直面挑战,尤其是在群雄四起的时代,上海大众深知这一点。那么,上海大众当前的优势产品是什么?还存在哪些隐患?让我们一起来看一看。

中级车:元老当“明星”

目前,在国内轿车中,很少是以90号汽油为燃料标准起点的,桑塔纳2000就是其中的一个。比红旗轿车较晚进入中级车市场的桑塔纳2000,在当前的中级车市场中也算得上是个元老了,它对国内中级车市场和对上海大众,都有较大的贡献。

桑塔纳2000问世的时候,国内轿车市场正处在低潮期。当时的公务车市场还是普桑统治下的寡头垄断竞争状态。因此,有人曾担心桑塔纳2000的命运。

但是,桑塔纳2000看中的显然不是普桑锅中的饭,它一出世就冲破了普桑划定的低端公务车圈子。与普桑相比,桑塔纳2000车身要长134mm、轴距要大108mm,最大功率高出10kW、最大扭矩要大27N.m,内部各方位空间都加大了,加速性能、操控便利、乘坐舒适等基本指标也得到改善。这些创新使桑塔纳2000既显宽敞实惠,又不失大气雅观,吸引了当时那些于朴实中追求舒适的公务车客户。于是,桑塔纳2000无形中帮助红旗轿车廓清了中级公务车市场的边界,丰富了国内中级车市场的“菜篮子”,在夺得国内中级车市场第一之后,树立了一个新典范。

有专家指出,桑塔纳2000的成功,不仅拓展了上海大众发展的空间,培育了企业新的利润增长点,而且开了企业产品组合的先河,强化了创新的意识,锻炼了企业创新的队伍。从这个意义上说,桑塔纳2000的成功,实际上为上海大众后来推出帕萨特、POLO等车型在企业管理层面上准备了条件。

据分析,近期内桑塔纳2000在国内中级车市场所面对的挑战都将不是颠覆性的。今年第一季度,桑塔纳2000的销量占国产中级车总销量的60%,同比增长了97%,发展势头稳定而高速。

从产品推出的年头看,桑塔纳2000不是什么新车了,但是根据它所在市场的增长和它自身的表现,本周期内它是上海大众的“明星”产品。

小型车:最热闹的地方“问题”也最多

在国内小型车市场,上海大众有5个车型,超过了它自己总车型数的一半。在这里,上海大众面临的形势可以用一句话来形容:机会大,挑战也大。

一些专家认为,价格在8万~15万元之间、发动机排量在1.4L~1.6L的轿车已经细分为二了,即偏向于纯家庭消费的如POLO、赛欧、千里马、嘉年华等等,和兼顾公务/商务/家庭消费的如桑塔纳1.6L/1.8L、捷达等。由于对排浪消费效应的预期,加上这个动力段的特有优势,这两个细分市场快速成长不容置疑,因此国内所有主流企业都加入进来,竞争十分激烈,产品更新很快,价格波动也较大。

目前还不满周岁的POLO,业绩已经非常不错了,今年一季度销售量排名仅次于所在细分市场的别克赛欧。POLO由于还不是市场领导者,故在波士顿“成长-份额矩阵图”上列为“问题”类产品。

POLO所在细分市场的又一个特点是,市场相对分散,没有绝对优势的产品。例如,今年第一季度,领先的赛欧(含S-RV)销量为1.33万辆,而同期POLO、富康、奇瑞和千里马等的销量也都超过1万辆,相对市场份额比较接近,市场充满变数,鹿死谁手定论尚早。

据分析,普桑所在的细分市场也在逐渐向家庭消费靠拢。这样,与普桑相同价位的其他车辆如捷达、爱丽舍等等,由于更好地满足了多数私人客户的需要,对普桑构成了一定的威胁。今年一季度,普桑也被列入了“问题”类,但是普桑1.8L的同比增长率高于捷达,二者争夺还将继续;至于普桑1.6L,虽然一季度销量是去年同期的1.6倍,但月均销售也刚过1000辆。

两门GOL1.6L由于今年2月底刚刚推出,在本次分析周期内暂被列为“机会”产品。

中高级车:“金牛”驮“赖狗”

帕萨特品牌之下,上海大众生产了三款车,即帕萨特1.8L、帕萨特1.8T和帕萨特2.8 V6。目前看来,前两款与后一款相比,它们在国内市场的走势几乎形成两极对照。

与帕萨特1.8L/1.8T竞争的车型中,君威2.0L和雅阁2.0L在今年第一季度仍处于新车生产的调整之中,这不仅拉低了它们所处细分市场的整体增长,而且制约了这两个新车的竞争力。今年一季度,这个市场上对帕萨特1.8L/1.8T构成威胁的主要是风神蓝鸟2.0L,它共计销售了1.32万辆,同比猛增了147%。同期,这个细分市场的综合增长率只有75%,低于国内轿车同期总增长率。

车体比雅阁、君威短而稍窄的帕萨特,外观造型得到国内消费者的广泛认可。第一季度,帕萨特1.8L/1.8T共销售2.14万辆,居所在细分市场之首,销售量是该市场第二名的1.6倍,目前还具有一定的优势,在本周期内列为“金牛”产品。

处于发展另一端的是帕萨特2.8L V6。今年第一季度,帕萨特2.8L V6总共只销售了663辆,在该细分市场增长超过62%的情况下,同比下降了14%,只及排在该细分市场第一位的奥迪1.8T同期销售量的15%,本周期内该产品不幸被列为上海大众的“狗”类产品。

保第一:需要全面动员

目前,从低端的GOL到高端的帕萨特2.8L V6,上海大众的9款车分布在6个细分市场上,市场重叠度不大。因此,保住市场销售第一的努力,必须要在这些市场全面展开,当然也包括积极开拓新的市场空间。

帕萨特1.8L/1.8T所处的中高级市场,本次评估受君威和雅阁产品生产调整的影响,增长率低于国内轿车市场平均增长率,所以处于“金牛”地位。但是,随着君威、雅阁、蓝鸟等产量的迅速放大,这个细分市场的增长率会恢复到平均水平以上。届时如果帕萨特仍然能够成功保持细分市场销售第一,那么它就会转化为“明星”产品。

今年上海大众推出了普桑2003年款,这是该公司力图改善普桑“问题”的一个信号。其实,今年第一季度,普桑两款车销量加起来与捷达各车型的总销量差距在缩小,而且同比增长率比捷达高,这是一个好的势头。普桑还可以通过各种创新来巩固和扩大低端公务车市场。

POLO所处的市场竞争最为激烈,反过来说机会也最大。通过推出三厢产品,POLO的眼界更开阔了,但是不能忽视其他产品的价格挑战。

在桑塔纳2000所处的细分市场上,不久分别将有别克凯越和风神阳光加入竞争,还有正在加快成熟的中华2.0L和索纳塔2.0L的蚕食,保住“明星”地位,桑塔纳2000必须保持足够的警惕。

以目前两门GOL的市场表现看,要想把它转化为“明星”产品,并不是给它再加上两个门那么简单。四门GOL将直接与奇瑞、千里马等进行竞争,上海大众必须有更好的创新。

对帕萨特2.8L V6,上海大众必须尽早做出取舍抉择,并采取相应对策。

据上海大众高层人士透露,该公司目前还没有向GOL以下扩张的计划。但是,公司生产轿车以外车种的计划在稳步实施。这也是上海大众的一个机会来源。

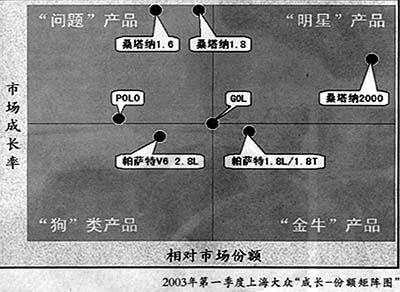

本期分析结果

明星产品:桑塔纳2000

问题产品:普桑、POLO

金牛产品:帕萨特1.8L/1.8T

狗类产品:2.8L V6

(《中国汽车报》第14版)

波士顿“成长-份额矩阵图”简介(相关链接)

波士顿咨询公司是美国一家著名的管理咨询公司,首创和推广了“成长-份额矩阵图”。它以矩阵图的形式,把一个企业的所有产品业务标注出来,其中纵坐标为市场成长率,代表各产品细分市场的增长率,横坐标代表各产品的相对市场份额,即各产品的市场份额与其所在细分市场最大竞争者的市场份额之比。为了形象地表述每个产品在评测周期内的市场地位,纵坐标轴要确定一个区分较高增长率和较低增长率的分界点,横坐标要确定相对市场份额大小的分界点,这样就能够组成一个四象限的矩阵图。

市场成长率的分界点数值,在不同国家不同产业发展阶段可以不同。由于我国乘用车市场目前处于超常高速增长期,故我们选择产业平均增长率为分界点。每个产品所在细分市场的增长率,构成了该产品在“成长-份额矩阵图”上的纵坐标值。

相对市场份额的分界点定为1,大于1表示某产品是所在细分市场的领导者,其相对市场份额数值等于它的份额与该细分市场第二名的份额之比;小于1表示某产品不是所在细分市场的领导者,其相对市场份额的数值等于它的份额与该市场领导者的份额之比。每个产品的相对市场份额数值,构成了该产品在“成长-份额矩阵图”上的横坐标。

按企业每个产品的坐标值把产品标在同一份矩阵图上,就得出该企业产品组合的“成长-份额矩阵图”。

产品在矩阵图上所处的位置不同,反映出该产品在评测周期内的市场地位。波士顿公司给处于不同象限的产品赋予了不同的代号:

处于第一象限的叫“明星”产品,它们是高速成长市场中的领先者。

处于第二象限的叫“问题”产品,它们是所在市场成长性较好却相对份额较低的产品。注意,这里所谓的“问题”,不是指产品本身的软硬件质量问题,而是指相对于市场领先者而言,产品的市场地位有问题。

处于第三象限的叫“狗”类产品,它们是那些所在市场增长相对较慢,相对份额又较低的产品。这里,“狗”只是一个形象的说法,没有任何损害公司权益的意思。

处于第四象限的叫“金牛”类产品,它们所处的细分市场增长率虽然不高,却是市场的领先者,能够为公司带来大量现金收益。

作“成长-份额矩阵图”不是目的,公司的目的是要根据这个工具所反映的产品组合现状采取相应对策。波士顿公司建议:

对于“问题”类产品,公司应该采取“发展”的对策,有时甚至不惜放弃近期收入,以夺取更大的市场份额,促使“问题”类产品转化为“明星”类产品;

对于目前处于“金牛”位置的产品,波士顿公司建议企业采取“维持”对策,努力保持产品的市场份额,或者采取“攫取”策略,尽快从“金牛”身上收回现金;

对于拖累公司的“狗”类产品,波士顿公司常常建议企业作出“放弃”的抉择,以便把企业资源转向更有成长性的领域。

柳长立

(《中国汽车报》第14版)

更多相关新闻

- 生产能力国内首屈一指 上海大众好牌在手怎么出 (2003/06/05 17:42)

- 上海大众种下的一棵梨树--写在四门GOL上市之前 (2003/06/03 08:27)

- 上海大众出手不凡 三款新车型闪亮登场 (2003/04/22 16:07)

| 鏅烘姇路璧勮 | 琛屼笟涓撳尯 |

|