上半年车市表现超出预期,是十几年难得一见的苦日子。

我们都高估了购置税减半的影响,而低估了实体经济叠加后的牵绊,近期万达事件是银根收紧的一个信号。刚结束的中央金融工作会议史无前例强调风险控制,国家已经下了决心要过一段苦日子,为之前遗留的问题埋单为后续可持续健康发展布局。对此,汽车企业需要做好准备。

上半年车市加剧分化速度,生死存亡感受最明显的一次。

众泰、幻速、江淮三年一个轮回,是连根拔起而不止腰斩的业绩让企业猝不及防,哈弗凭借强大的客户口碑基础和换代升级,城垣在传祺、荣威、博越联合强攻之下已现危势。奥迪和现代的内外交困对发展影响深远,夺回失去的份额需要付出数倍的代价。但是,崛起速度差异很大。

上半年的新能源平稳换档,新政急功近利令人寝食难安。

新能源到一直没有脱开政策市,以至于开年表现大跌眼镜,在区域化政策落地和限牌因素驱动下,当前已恢复高增态势,依然没为用户解决成本和便利痛点。新能源布局迟到的长城通过注资御捷为之前的问题埋单,企业在行业政策框架引导下,切实解决问题才有出路,被动应对风险高。

上半年流通渠道苦乐不均,收获了销量没有收获利润。

失势品牌对经销商降任务,调低商务政策门槛刺激前行,更多空间依然用于促销,饥肠辘辘的日子是新常态,挨到下一轮新品补位才有出路。传祺和荣威们借势扩张渠道,新加盟的经销商们痛并快乐着拼搏,只待有了足够老客支撑才可喘口气。流通渠道投资人大多高位接盘,低点不入。

市场唯变不变,可应对变化的只有两点:一是主机企业把产品力做到位,换代周期衔接好;二是经销商做好用户的管理,全心全意为他们服务。再变,为用户创造有价值的产品和服务不变。

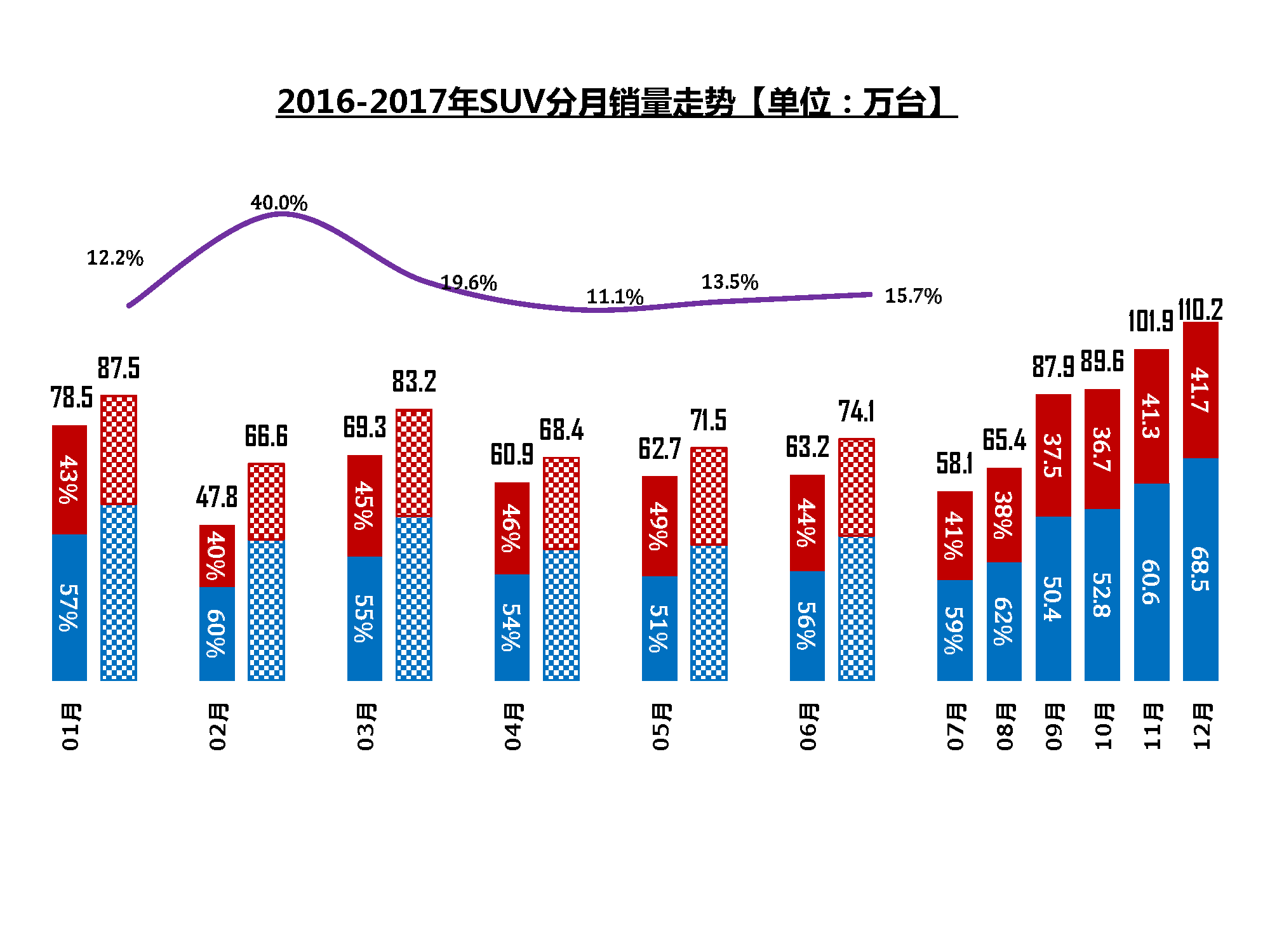

中汽协最新数据显示:6月SUV销售74.1万辆,同比增长15.7%;1-6月SUV累计销售452.7万辆,同比增长16.8%。6月SUV市场的绝对量较前两个月环比增长,这个积极信号预示着下半年增长依然可期。毕竟,SUV左右着整个乘用车市的大局。

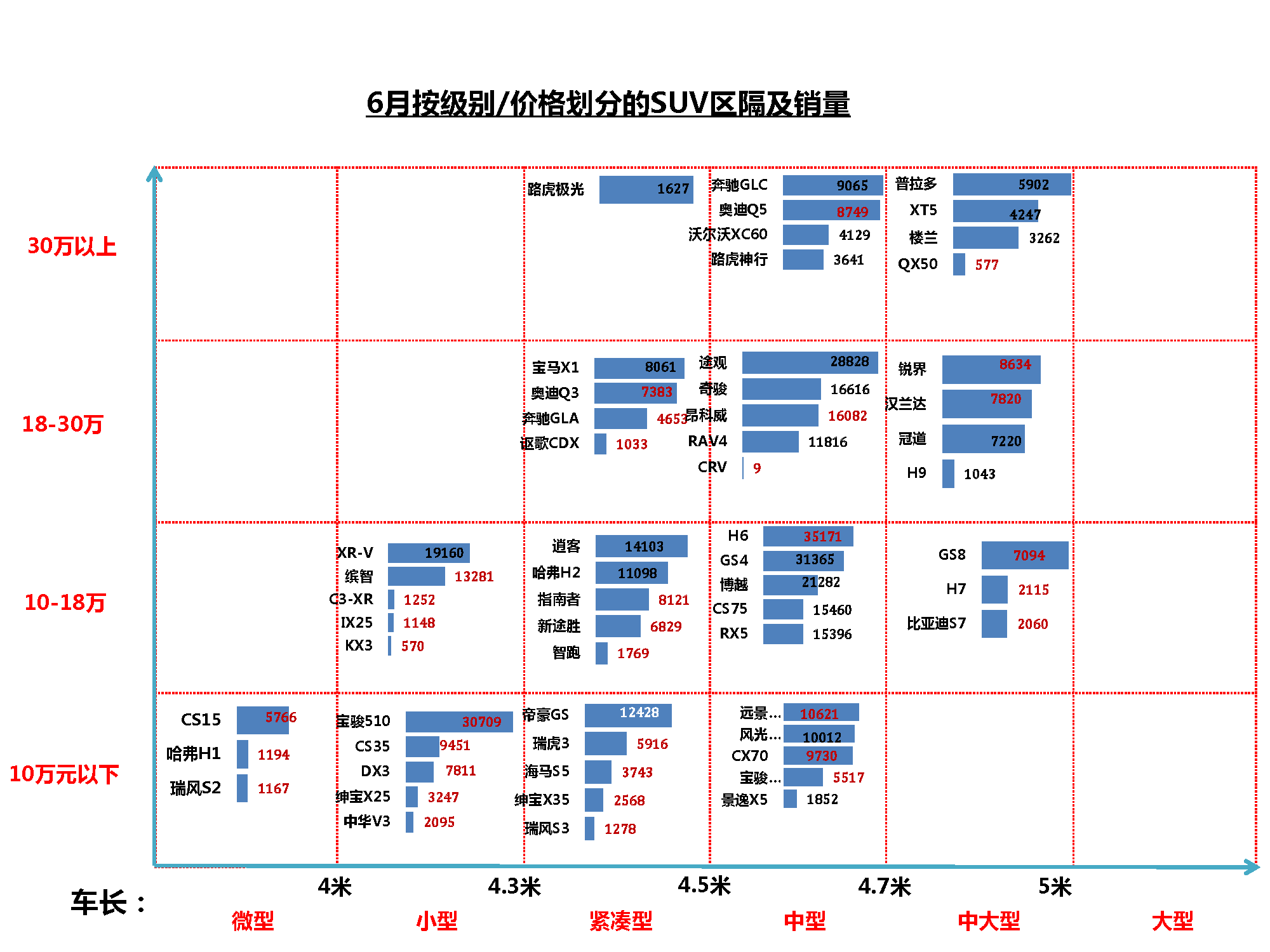

30万以上细分市场变点

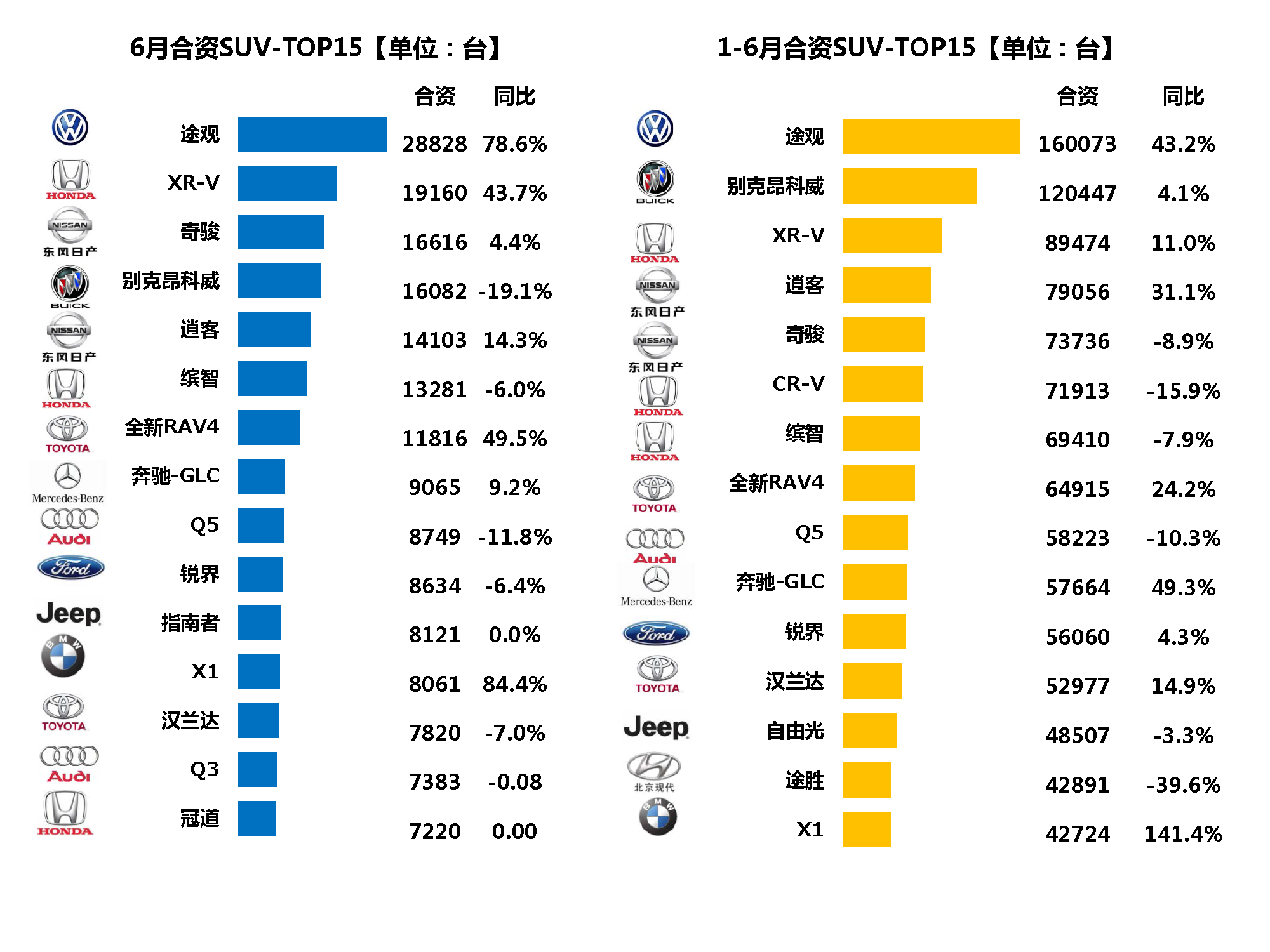

一是5月奥迪Q5暂时夺回了王者宝座,6月奔驰GLC再次秒杀奥迪Q5。奥迪内部问题的解决只是多了一份市场保障,产品问题的根子问题还需要一个周期。不分伯仲没有绝对王者的格局将纠结一段时间。

二是途昂继续以6675新高点领跑细分市场,大型SUV市场途昂真得没对手,大众在享受领先投放的饕餮盛宴时,通用们难道没有红了眼?

15-30万细分市场变点

一是冠道继续以7220新业绩向上起跳,若再加上UR-V贡献的4368台销量,本田在这个细分市场成功碾压了锐界和汉兰达。在新CR-V上市的定位问题解决后,UR-V向上的增长空间依然乐观。

二是途观L+途观继续没有悬念的领跑,新CR-V上市后对其势头或许有所遏制,传统能源和混动的产品组合策略,显然是想通过定位差异和动力优势,在15-25万的细分市场捞取更大市场。

WEY缓慢上量是好事情

VV7闪亮登场了,在争议中首秀3166,可圈可点没有即刻的惊艳,它上量是个持续过程,方方面面的体系工作还没有到位。比如对油耗门事件的处理,曝露企业开放和沟通不足,这个方面做好与拥有好产品不矛盾;比如渠道的建立急不来,目前200家店中店的过渡模式隐忧不可忽视,如果从硬软件衡量WEY品牌店达标的店仅20余家。缓慢上量是好事情,可以给WEY系统解决问题留足空间,囫囵吞枣下场一定很凄惨。

10-15万细分市场变点

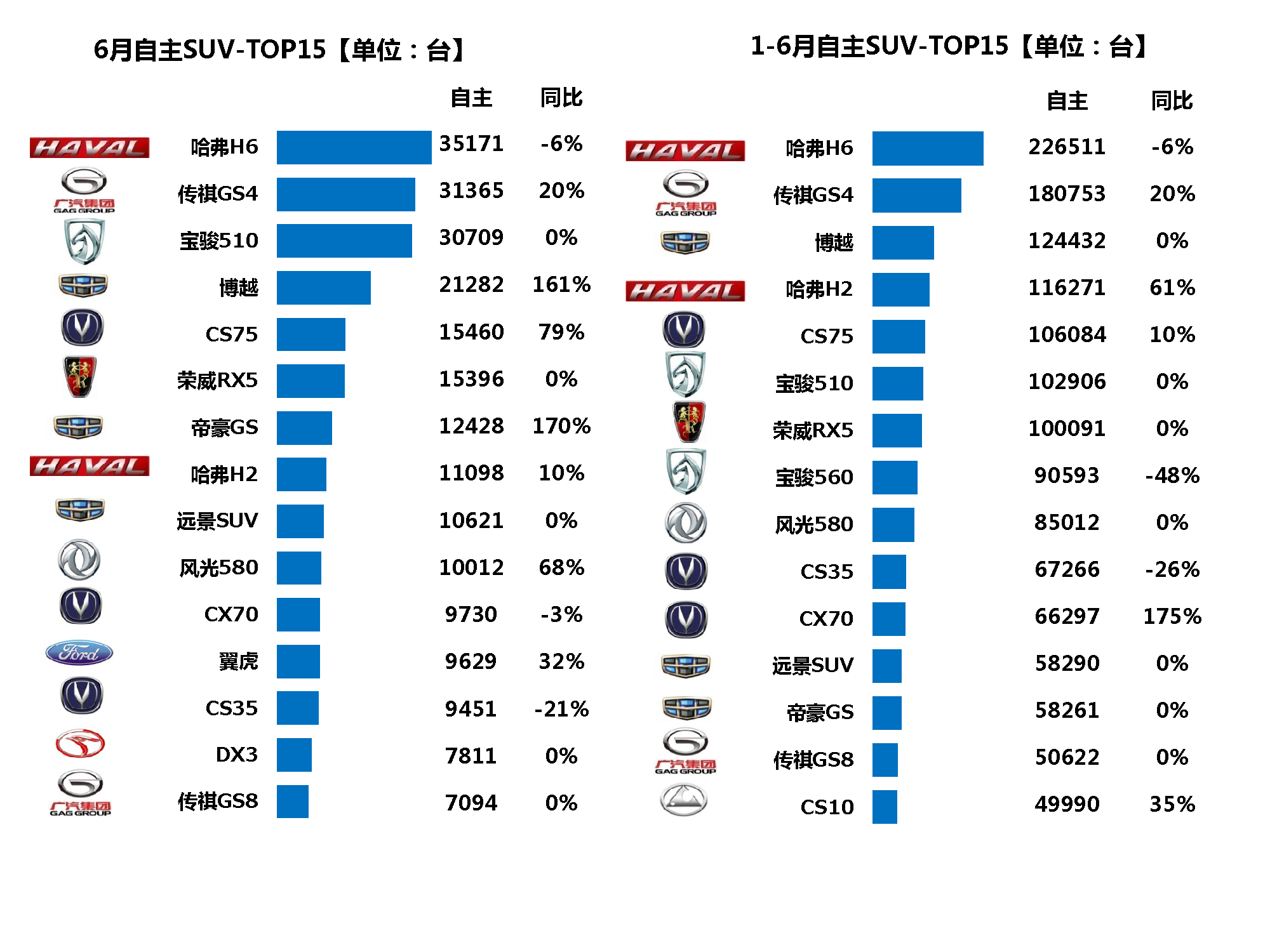

一是没有变化就是最大的变化,哈弗H6和传祺们的差距越来越小,哈弗M6若再分食H6的市场,一车领先的优势或许被打破。聚焦策略的长城汽车,在细分市场是不是做得太深入了?H6、M6、H2三者如何自处和相处呢?

二是东风本田XR-V的领先优势会扩大到什么程度,现代IX25的市场份额已经损失殆尽了,本田的双子星是最大受益者,福特的翼博和通用的昂克拉应产品力无缘分享,东风日产的劲客或许是个之客。

10万以下宝骏510不可撼动

当宝骏510轻松逾越30000时,下一目标是成为销量最大的SUV品种。

哈弗要多一些战略定力,不为一时的增减所左右。长城在未来还将面临诸多问题,首当其冲是能源结构问题,其次是哈弗和WEY的影响问题,三是哈弗H与M的内部竞争问题。聚焦策略下的长城面临与别人不一样的难点,细分布局充分与内部博弈如何化解考验着企业,更面临着竞争品牌在各细分市场不断的添加产品。

传祺GS4的增长得益渠道的扩张,GS8的增长源于产品力和差异化定位,广汽传祺走上了一条健康的通路,且广汽研究院从幕后到台前的主攻策略,将广汽的产品和研发实力,在消费者心目中已然形成了心智认知。在这一点上,广汽传祺相较吉利和长城做得更得体。

哈弗H2不仅与合资品牌打在一起,未来与长安的CS55也会正面对撞,在CS35和CS75失势之后长安要全力以赴的打好CS55这张牌(哈弗H2在竞争中会不会安然无恙呢),企业面临的最大问题是如何整合CS35、CS55、CS75、CS95产品组合和产品力提升。

宝骏560为510做了嫁衣、东南DX7为DX3做了嫁衣,两代产品的定位和差异出了问题,要解决这样问题的企业不在少数,众泰、江淮也最典型的代表,这考验着企业对用户的研究和对产品策划的能力,也是企业未来可否胜出的根本所在。

奔驰GLC和宝马X1的激增,既有多年的卧薪尝胆,也有奥迪送来的机会蛋糕,市场竞争从来没有假设和同情可言,奥迪不仅失去的是一个上半年,更有被分流到奔驰和宝马那个用户群体至少五年以上的用车周期,背后的口碑传递就更可以细数。所以说,奥迪在中国永远失去了绝对领先的机会,而且还要付出更多追赶的代价,期待下一次的天时地利人和吧。

当CR-V选择了和指南者接近的定位杀入市场,在途观之外CR-V会成为焕发生机的新秀,它不仅会阻挡疯狂进攻的JEEP,也会歇斯底里的掠夺韩系SUV的市场,当然还可以巩固自身原有的市场份额。再加上混动产品的布局,CR-V月销2万是大概率事件。本田和丰田对混动产品的布局,目前的优势可能不会突显,看未来三年的发展,前瞻布局和用户培养,是值得大众和通用深思的。对于燃油限制,新能源未必是唯一出路。

![[实拍]全新本田CR-V 昔日王者能否归来?](http://www.sinaimg.cn/qc/autoimg/car/99/07/129910799_950.jpg)

最优的途观L与最新的CR-V相遇了,可惜之间隔了UR-V和冠道,两者之间依然是不对等的竞争。在20-30万的SUV市场中,正在细分和格局微调,途观L、冠道、锐界、汉兰达等为代表的中大型SUV,CR-V、奇骑、RAV4等为代表的中型SUV,在细分的过程中会极大挤压韩系和自主SUV的阵营,再过一段时间趋势会越来越明朗。

责任编辑:于洪凯