新浪汽车讯

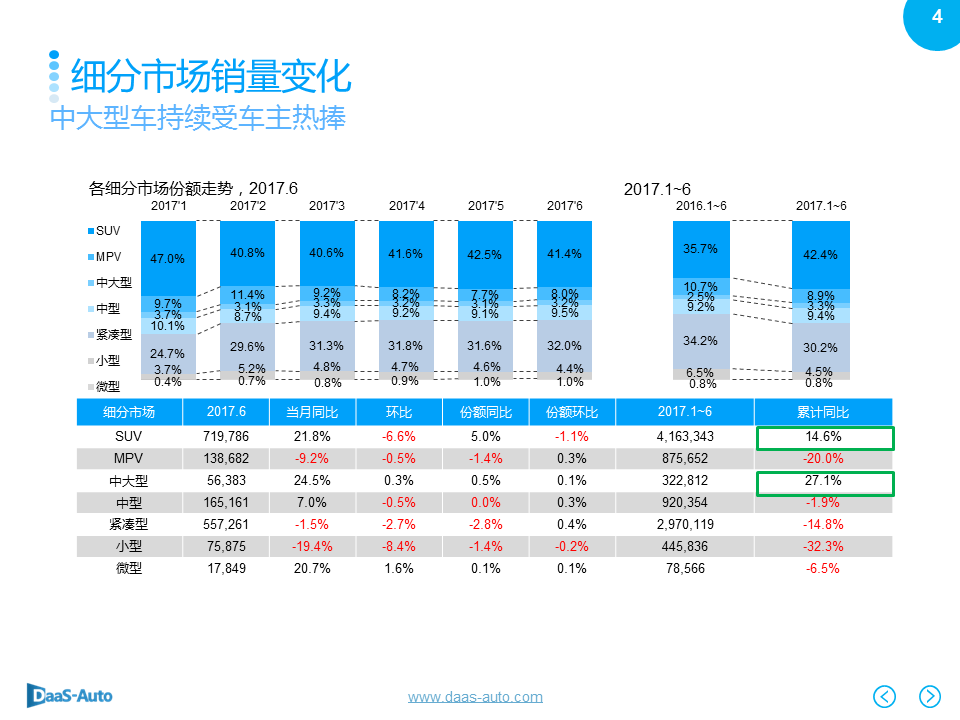

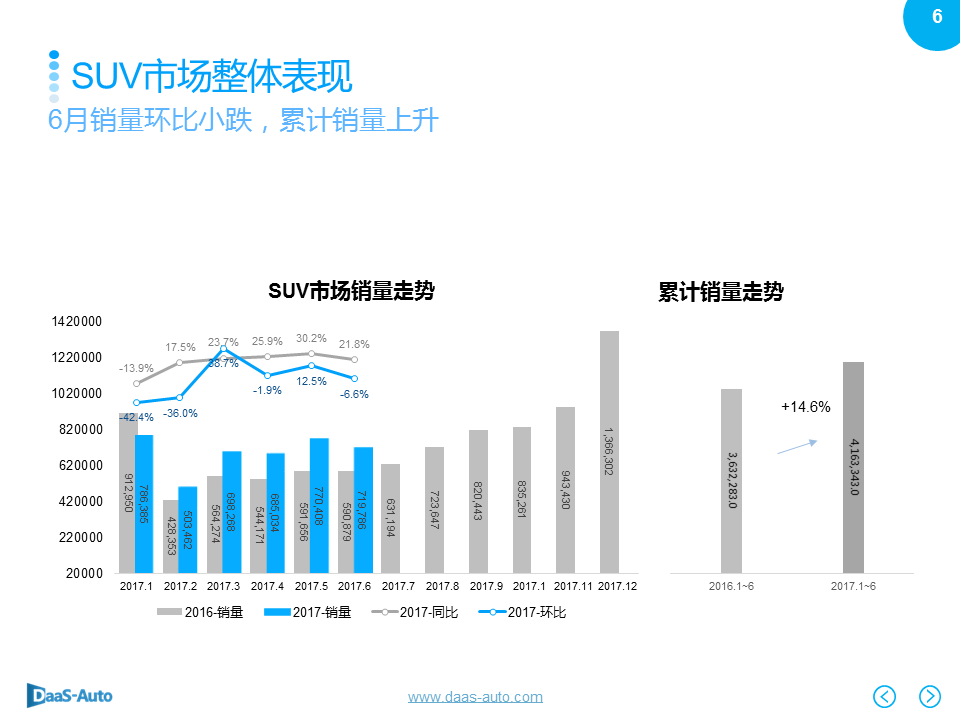

环比销量上看,6月份,SUV的市场表现并不尽如人意,销量约72万,跌幅达6.6%。

尽管如此,上半年,其累计销量已至416.3万,同比增长14.6%,数据走向仍然强势。

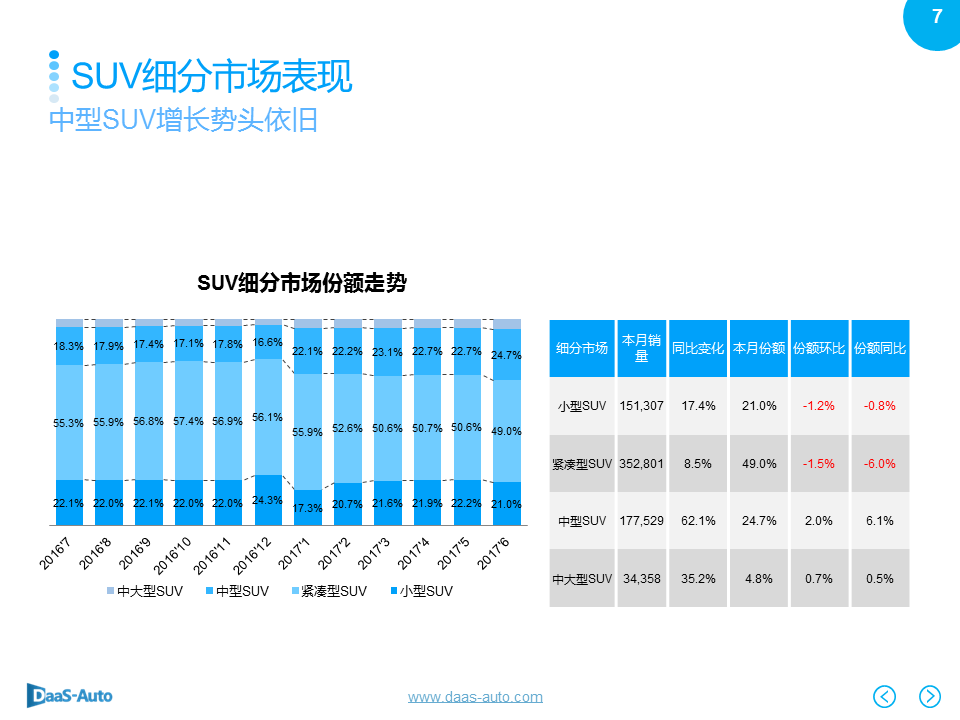

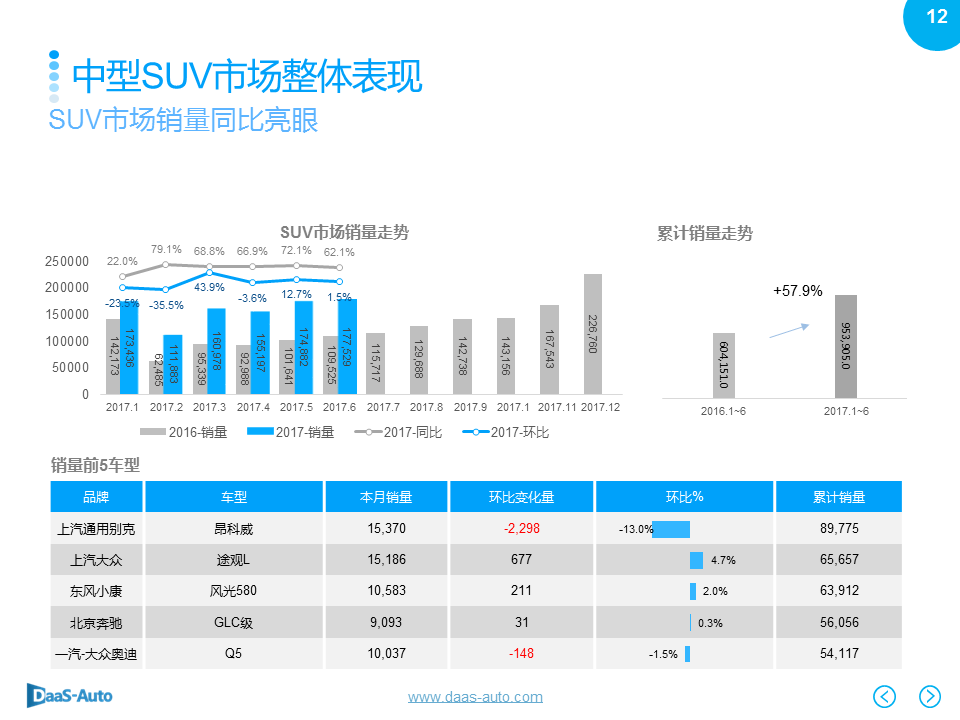

细分车系上看,中型SUV市场销量当月同比及累计同比表现均十分抢眼,增幅高出50%,6月单月售出17.8万辆,数据持续走高,奥迪Q5本期跻身销量前五,环比微跌。

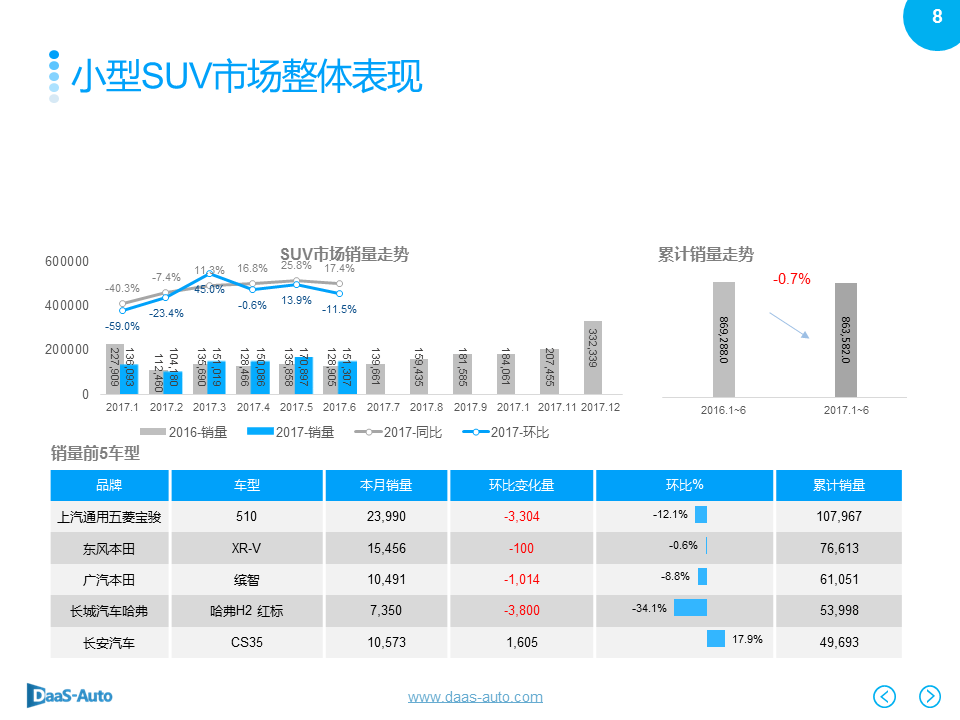

而小型SUV本月销量15.1万辆,较上月大跌近2万。前5车型中,除长安CS35环比上升17.9%外,其他四款车均有不同幅度降幅。

预知更多详情,请见本期《数说》。

SUV、小型车环比下跌,其他细分市场变化幅度波动不大;

SUV累计份额同比大幅扩增6.7%,紧凑型车下降4.0%,在各大细分市场中,份额降幅较为明显;

中大型车、SUV销量累计同比分别增长27.1%、14.6%;其他细分市场累计同比均下降,其中小型车的表现引关注,当月同比跌去19.4%,累计同比大跌32.3%。

本月SUV市场销量约72万,同比上升21.8%,环比小跌6.6%;

年累计销量416.3万,同比增长14.6%。

中型SUV表现抢眼,本月销量同比增长高达62.1%,份额同比也上升了6.1%;

细分市场份额走势基本维持较小幅度的波动;

小型SUV、紧凑型SUV份额环比与同比均下跌,其中紧凑型SUV份额同比下跌6.0%。

小型SUV市场本月销量为15.1万,较上月大跌近2万;

累计至6月份销量为863.6万,较上年同期微跌0.7%,基本保持不变;

小型SUV市场遇挑战,前5车型里除长安CS35环比上升17.9%外,其他四款车均有不同幅度的降幅。

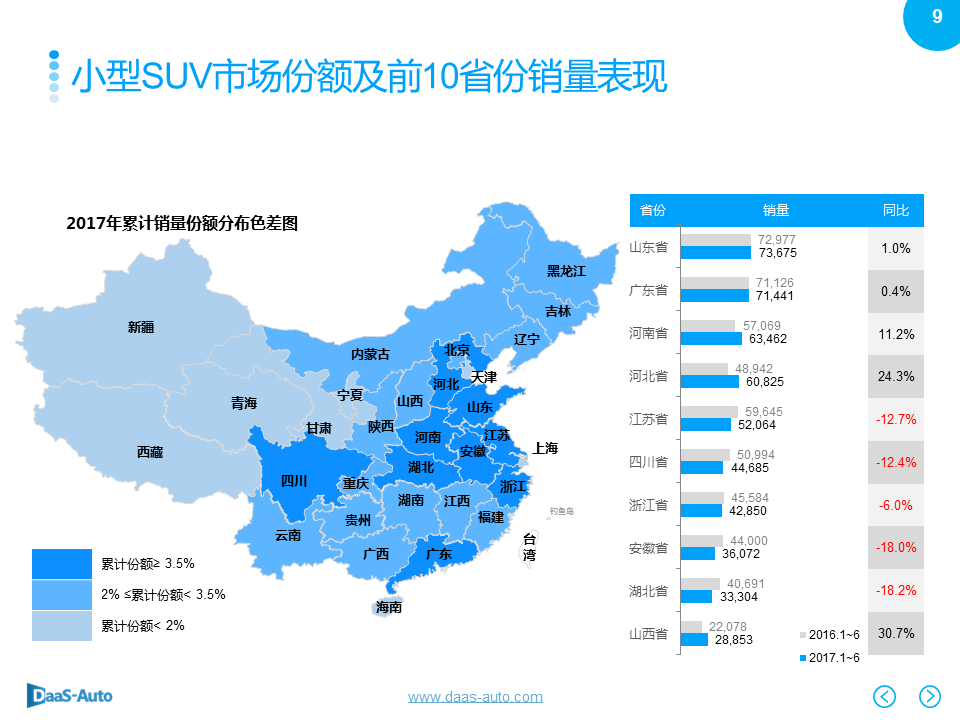

月累计销量前五省份与上期完全重合,河北累计同比增长24.3%,山西销量来势汹涌,成功跻身前十,同比大增30.7%;

累计销量份额高的省份主要集中在经济发达地区。

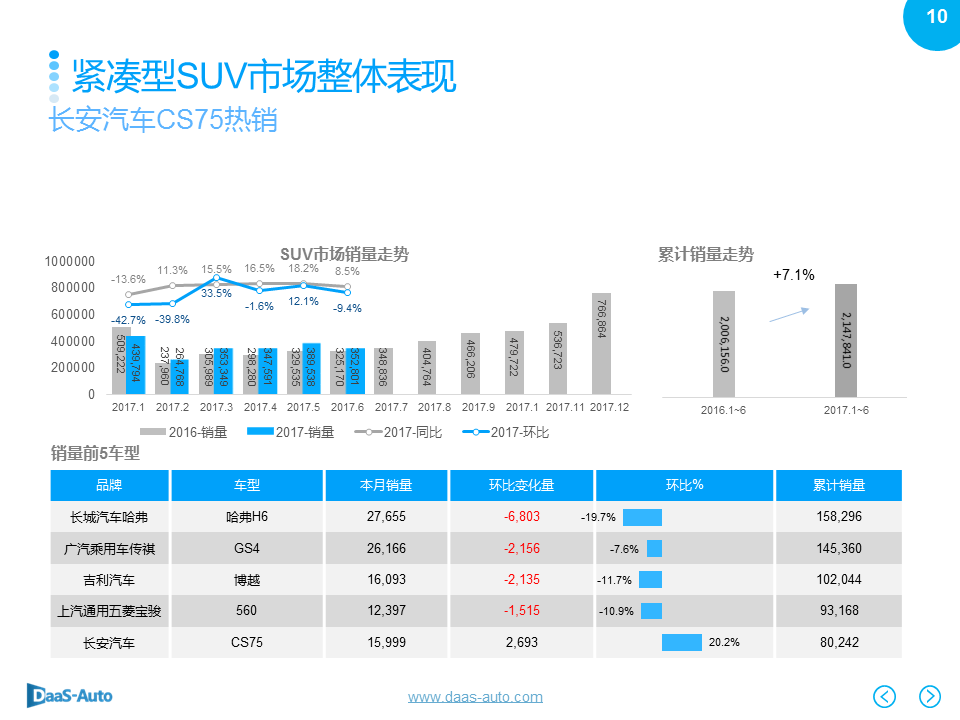

紧凑型SUV市场本月销量为35万,较上月减少3.7万台,环比下降9.4%;

累计至6月份销量将近215万,较上年同期增长7.1%;

同小型SUV市场一样,紧凑型SUV市场销量前5车型环比降幅较为明显,明星车型CS75表现独树一帜,环比增加20.2%。

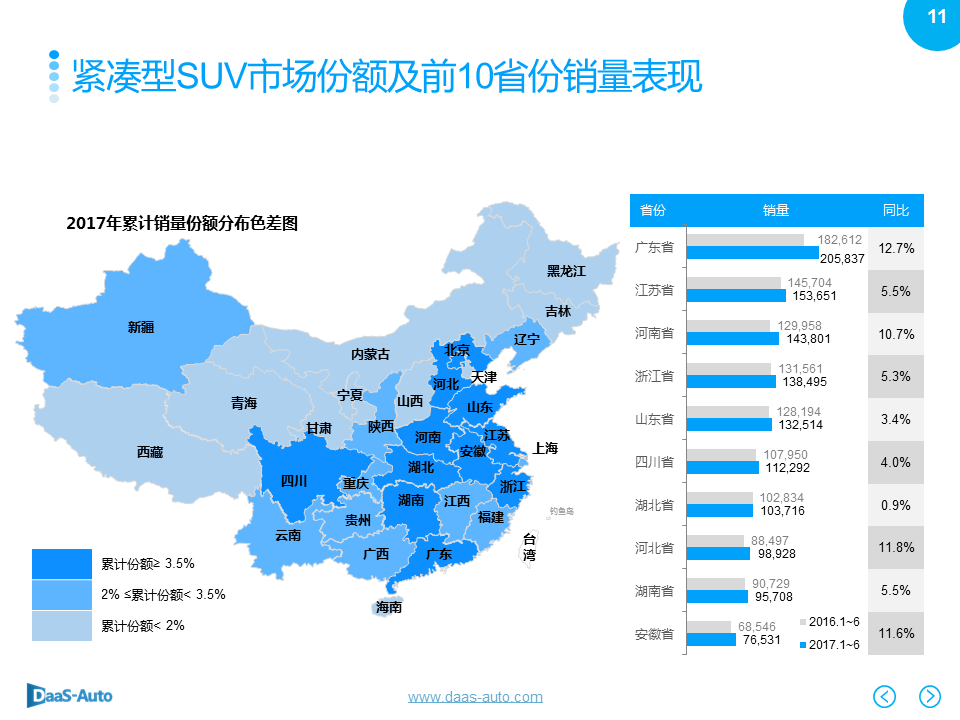

至6月累计销量前十省份与上月完全同步,且累计同比同样出色,均有增幅;

累计销量份额高的省份主要分布在经济发达地区和人口大省。

中型SUV市场销量当月同比及累计同比表现均十分抢眼,增幅高出50%;

中型SUV市场本月销量为17.8万辆,持续上升;

奥迪Q5本期跻身销量前五,环比微跌;昂科威环比较上期大跌,下降13%。

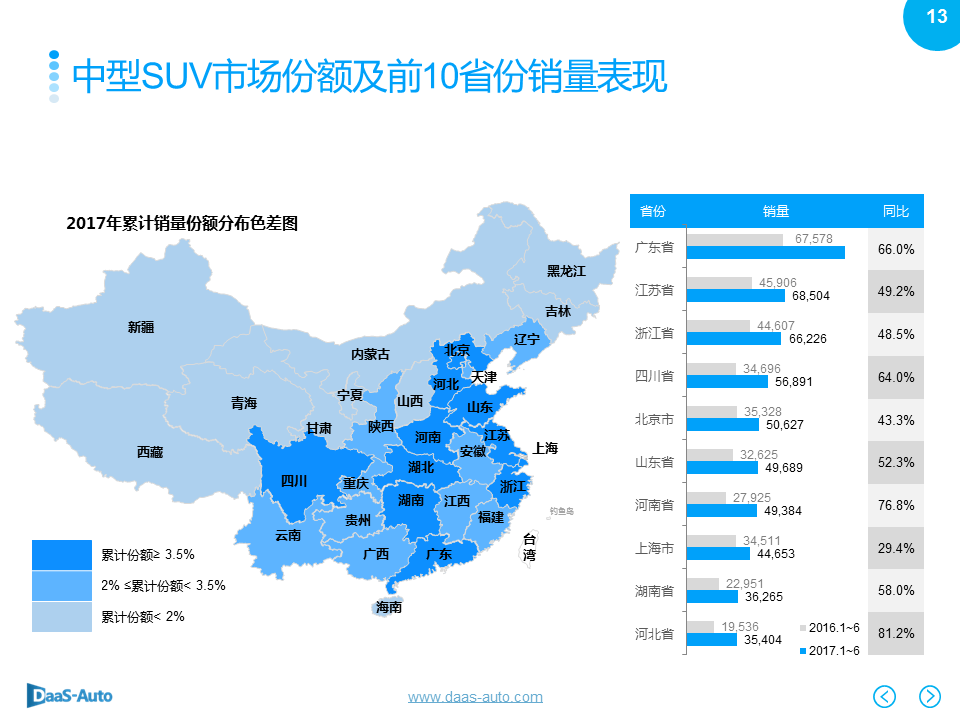

6月累计销量前十省份,除山东与河南名次调换外,其他均不变;十大省份同比增长大部分超出50%;

累计份额方面,主要是经济大省和人口大省份额占比较高。

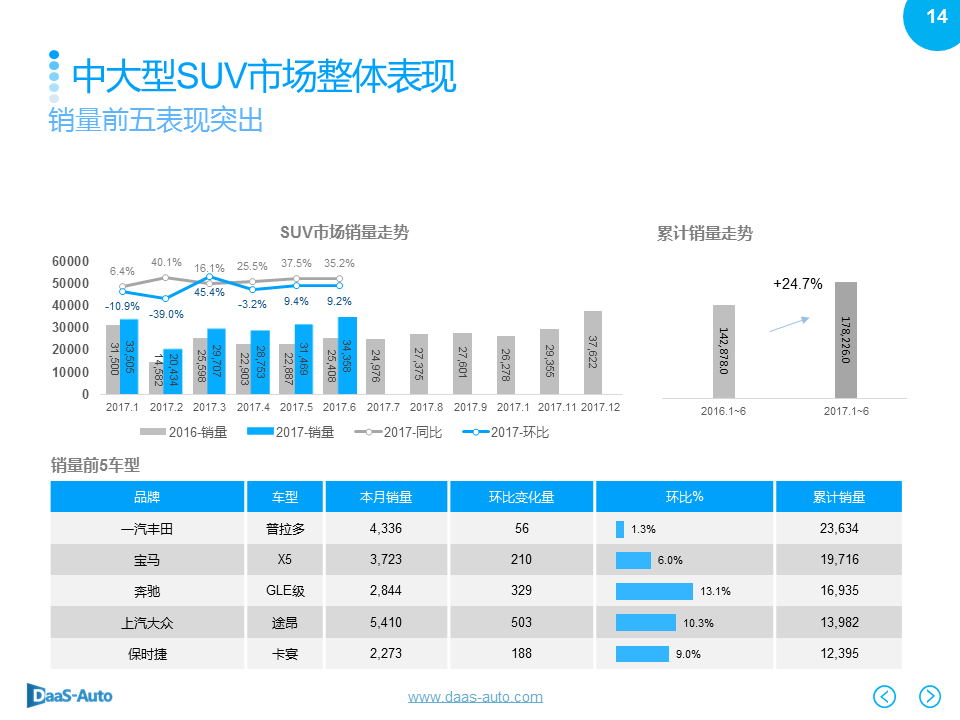

中大型SUV市场本月销量、同比、环比基本上与上月走势保持水平关系;

累计销量同比增长24.7%,达到17.8万辆;

销量前五车型本月环比均有所提升。

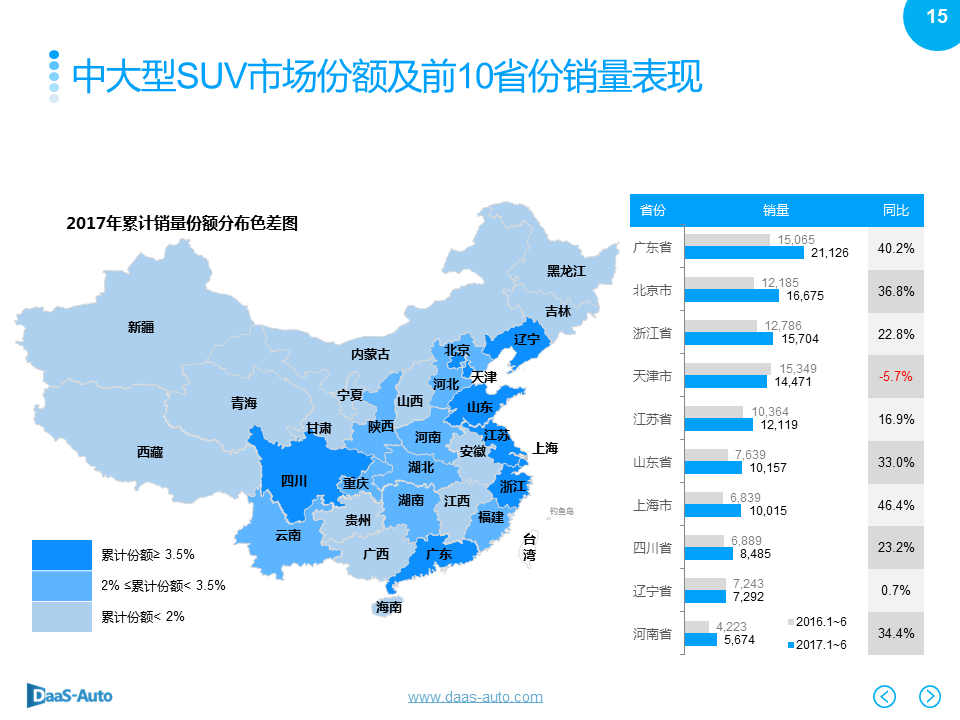

历史总是惊人的相似,中大型SUV市场销量前十与上月完美重合,除天津销量同比下跌5.7%,其他省份都有较大幅度的增长,其中上海、广东、北京等省份同比超过35%;

累计份额较高的省份主要集中东部沿海发达地区,西部省份仅四川超3.5%。

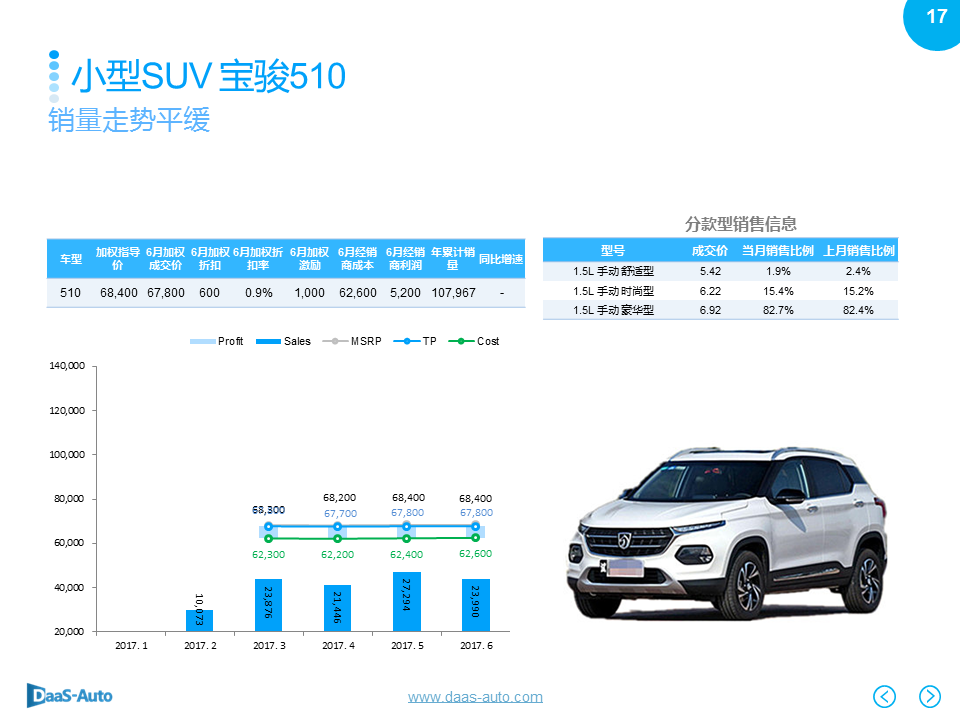

宝骏510上市至今累计销量11万辆,本月销量2.3万辆,较上月减少3304;

经销商利润为5200元,510三款型号当中豪华型一直占领主导地位。

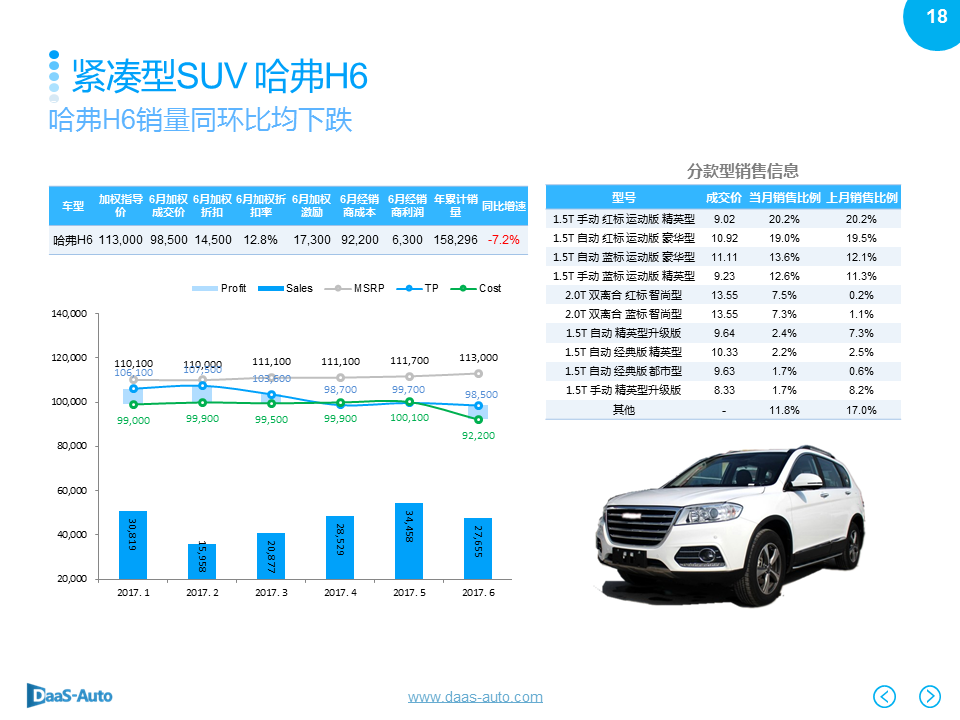

哈弗H6销量累计同比持续下跌7.2%,本月销量2.8万辆;

经销商成本有所下降,利润较上月的负利,今期增加到6300元,终端折扣较上月有较大程度的增长。

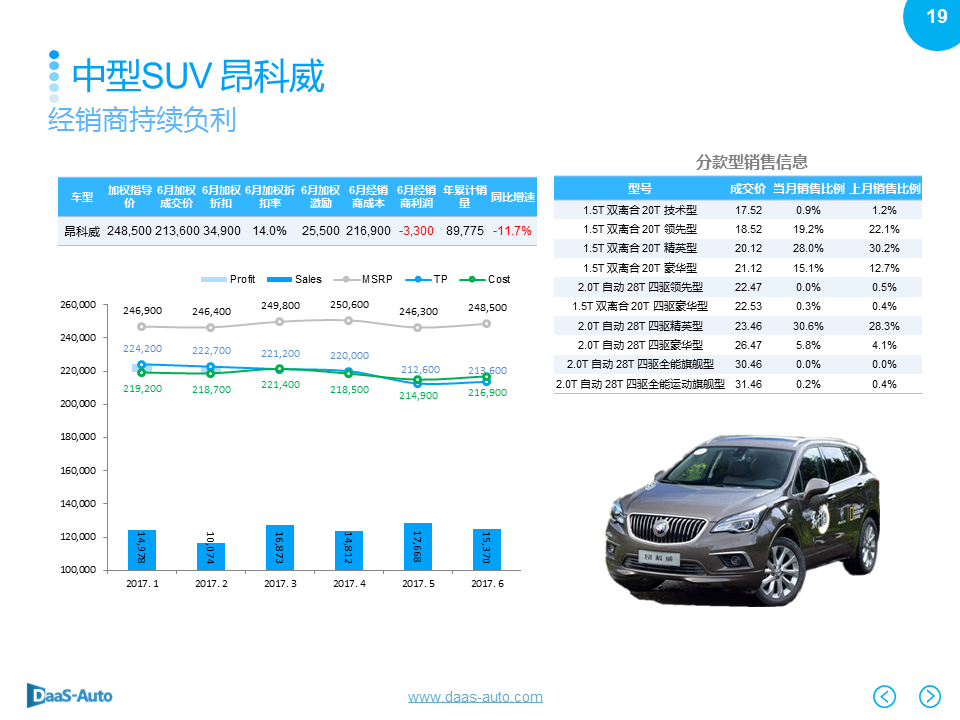

本月销量为1.5万辆,累计销量同比下跌达11.7%;

终端成交价环比上升1000元,经销商持续处于负利状态,本月负利高达3300元。

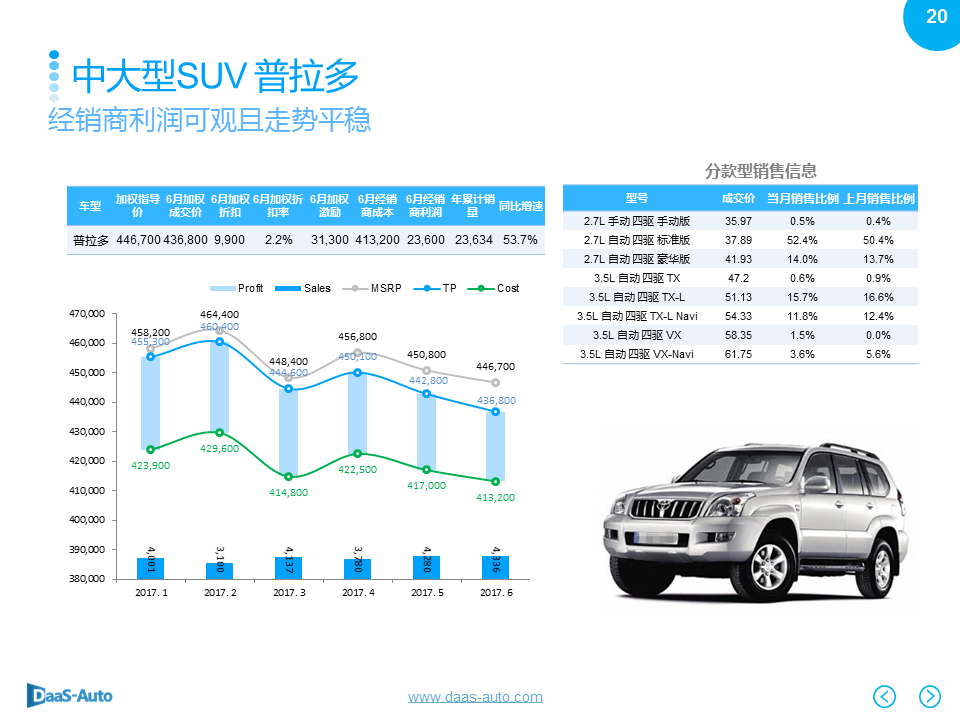

本月销量为4336辆,环比微升,累计销量同比猛增53.7%;

本月普拉多终端成交价较上月下调6000元,经销商利润高达23600元。

责任编辑:于洪凯

![[实拍]最暴力的奥迪 百公里加速3.2s完成](http://www.sinaimg.cn/qc/autoimg/car/42/51/129915142_950.jpg)

![[实拍]启辰全新D60 采用前卫家族化设计](http://www.sinaimg.cn/qc/autoimg/car/00/70/129917000_950.jpg)

![视频:[胖哥试车]129期 三款SUV越野评测 上](http://www.sinaimg.cn/qc/2015/0605/U8708P33DT20150605165810.jpg)