�������˳��7�µ�H�ɽ�����

�������죬�����ö��ڸ����и�����˾�����������ɷ�������һ���ɷ����ǹ���ϣ������ú�Ч�ġ��������С���ʽʵ���������е�һ�ιؼ�ս�ۣ��ܷ���»�Ҫ������С�ɶ���ɫ��

��������Ѷ (�ġ��� ��������)���죬����������������������Ҫһ����������Ϥ�������ö��ڸ����и�����˾�����������ɷ����������ɶ�ÿ�ɿɻ�ȡ0.378610�ɹ���H�ɣ��������ڸ۷������ɹ�Ȩ��

������˽�л��������ķ����ǣ����������H�ɵĹ�ֵԼ��ÿ��11.94~12.71Ԫ����ң����Źɶ���ȡ0.378610�ɹ���H�ɣ�Ҳ����˵ÿ�ɿ����ļ�ֵΪ5.16~5.49��Ԫ�����м��5.32��Ԫ�ƣ��൱�ڿ���30�������վ���4.23��Ԫ���27.9%��

������Ϥ����Ρ�˽�л����Ĵ���Ԥ�ڲ����漰�κ��ֽ�ɷ֣��ɹ�ʵʩ��˽�л��������ڸ����е�λ�ͱ�����������������û�ܻ�ֿ����ɶ����������������Ǹĵ�����IPO��

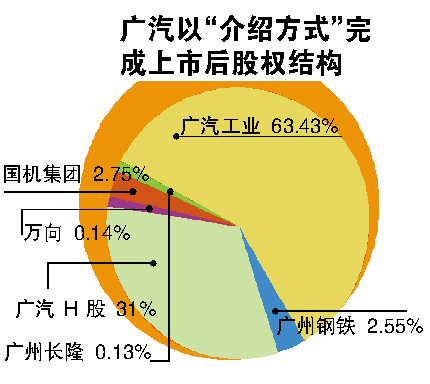

�����������Ŷ��³��ŷ�������˵����������ԡ����ܷ�ʽ������ H �����У����ɼۼ����ۺ����������������ֱ�ʾ�����Ŀ����ɶ�����˳��ͨ����˽�л���������

�������չ�����ʱ�������������6�µ��ٿ��ɶ����͡�˽�л���ͶƱ��˳���Ļ���7�µ� H �ɾ������С�����Ͷ�������ǹ������к�����ϼ��ʣ��ŷ���ǿ�����ʲ��ǹ�˾��ҪĿ�꣬ĿǰҲû�����е��ʽ���������ʱӯ������ǿ����ʹ�����м����ʣ�Ҳ��ʵ����Ȼ������

���������������������ɼ����մ��24%������3.41��Ԫ�������������۸��Ƿ��������ܷ�õ����п�����Ȩ���ɵ�С�ɶ�ͨ�����������ۡ���Ϥ��Ҫ��˽�л�������Ҫ������۷�Ժ����������һ���ж���Ҫ�ر�ͶƱ��

�����ɼ۴���г�������һ

�������ڹɼ۴�����ŷ��л�Ӧ��ʾ�������Ǵ��ڸ۹�ˮƽ�ϸ�ʱͣ�ƣ�ͣ�ƺ��ʱ��г�������������Ը��ƺ�ɼ��µ������Բ�����Ͷ���߳û����֡�

�������������������ʦ�в�ͬ����������־���б���Ʒ���������������������������֤ȯ��ָ�����ڸ����еĶ�������Ŀǰ��ֵ��10����ӯ�ʹ��㣬����˽�л��۸�����������ø��֡�Ұ��֤ȯ����ҵ����ʦ��������Ϊ�������ĺ����ɼ�ԼΪ3.8��Ԫ��

��������ȥ�����ڹ��ڵ������г��ݶ�Ϊ5.8%���������и��γ�����ռ�����г��������չ����������IJ�����������ȥ��ﵽ76.4%���ƻ�����������������ӵ�101������ȥ�꣬�������ó����۶�Լ494��Ԫ��¼�ó�˰ǰ����43��Ԫ��(����)