交强险听证延时两小时 费率拟平均下调一成

激辩

昨日的交强险听证会上,讨论焦点主要集中在“为何医疗赔偿费用不提高”、“是否应该剔除交强险的财产赔偿、无责赔付等”、“交强险经营模式能否采取让市场自由化竞争”、“监管部门的信息披露不够充分”等方面。中保协及各保险公司代表对此一一做了回应。

本报讯 (记者殷洁)昨日下午,以“提保额、降保费”为主题的机动车交通事故责任强制保险费率调整听证会在京举行。听证会现场讨论热烈,原定3个小时的会议持续了近5个小时。提交调整方案的中国保险行业协会代表表示,在进一步广泛吸收市民的建议后,交强险的具体费率调整方案将尽快完善推出。

调整方案 无事故每年可享10%优惠

昨日下午,位于北京会议中心的听证会会场座无虚席。中保协代表陈东辉介绍了交强险费率调整方案。调整方案中建议,责任限额由现行的6万元上调至12万元。其中,死亡伤残赔偿限额为11万元,医疗费用赔偿限额为8000元,财产损失赔偿限额为2000元。

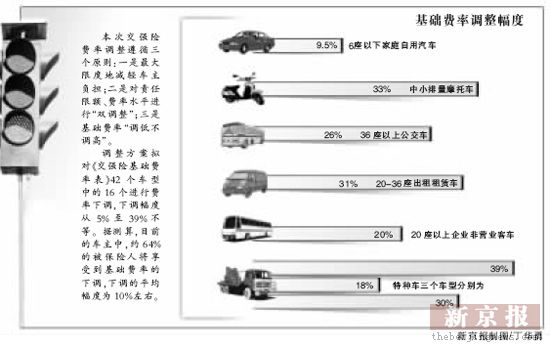

在新的责任限额方案下,调整方案拟对《交强险基础费率表》42个车型中的16个进行费率下调,下调幅度从5%至39%不等。据测算,目前的车主中,约64%的被保险人将享受到基础费率的下调,下调的平均幅度为10%左右。

另外,如果投保人的行车安全记录良好,没有发生交通事故,按年可以享受10%的优惠,连续三年没有发生有责任的道路交通事故,则最终每年只需要支出665元,同时获得责任限额最高12万元的风险保障。陈东辉表示,本次费率调整遵循了三个原则:一是最大限度地减轻车主负担;二是对责任限额、费率水平进行“双调整”;三是基础费率“调低不调高”。

听证代表 交强险信息披露不够详尽

14时30分,听证会开始。中保协代表首先解释了为何要对交强险进行“降低保费,提高保额”的费率调整。各方听证代表随后就此阐述了自己的观点。

或许认为“降低保费提高保额是大势所趋”,听证代表们的话题并没有集中在具体方案的调整上,反而主要集中在交强险费用分摊、责任限额甚至运作模式等制度问题上。

听证代表普遍认为现行交强险存在保费高、保额低的问题,提高保额、降低保费的做法值得肯定,但在具体细节方面还有待斟酌。对于此前公布的交强险首年财务报告,代表们认为相关信息披露不够详尽,尤其是交强险经营费用偏高、不够透明,应在增加透明度、维护消费者知情权等方面做进一步努力。

保监会 吸纳建议加强交强险监管

此外,代表还对道交法第76条应取消财产无责赔付等提出了期盼,并呼吁国家对交强险这一社会公益险种给予一定的财政支持,尽快出台道路交通事故社会救助基金办法。

18时,会议进入讨论及交换意见阶段。此后,听证会主持人、保监会统计信息部副主任裴光表示,保监会将认真研究吸纳听证代表的意见和建议,不断加强改善交强险监管工作,继续完善交强险沟通机制。19时20分,听证会结束。

中保协 兼顾各方利益尽快出方案

“通过这次听证会,我们感触很深,我觉得代表们最大的意见是觉得信息不透明。”中保协财险工作委员会车险工作部部长王和向记者们感慨,这也是真正听到来自消费者的意见,他们的看法都很专业,对完善交强险制度会起到积极的作用。

对于调整方案最终出台的时间,王和表示,听证会上私家车车主、社会公众和营运车代表都从不同角度表达了他们的利益需求,而保险行业协会需要权衡并兼顾各方面的利益,最终方案会尽快推出。

为何首年投保率仅38%

中保协称因摩托车和拖拉机投保率较低

交强险首年财务审计报告显示,在2006年7月1日至2007年6月30日,全国共有5755万辆各类机动车投保了交强险,按截至今年6月底全国1.53亿辆的机动车保有量计算,投保率仅为38%。而交强险作为一个法定强制保险,理论上应有100%的投保率。

中保协交强险费率调整项目组精算专家陈东辉表示,出现这样的结果主要是因为在所有机动车中占比达到65%的摩托车和拖拉机投保率较低,分别只有26%和15%;而在所有机动车中占比为35%的汽车,投保率已达到62%,处于一个相对较高的水平。

亏损39亿费用是否超标

保险公司称交强险费用水平与其他业务相当

交强险运行首年的经营数据显示,全年保费收入507亿,实际赔款支出139亿,各类经营费用140.7亿,按国内核算口径是亏损39亿。从成本费用支出明细来看,仅保险公司的行政管理费用就超过91亿元,占比达18%。听证代表对此表示质疑。

陈东辉称,保险公司经营交强险的费用水平与经营其他业务的费用水平相比,是相对较低的。从2006年全行业的财务报表汇总数据看,保险公司经营其他保险业务的费用占保费比重为18.6%,而交强险首年虽然有一些一次性的前期投入,但费用率仍相对较低,为18.2%,而保险公司经营其他保险业务的费用占保费比重为18.6%。

为何不提高医疗费用赔偿

中保协称提高此项赔偿将导致保费大涨

尽管交强险调整方案中,将死亡伤残赔付从6万提高到11万,但医疗费赔偿仍为8000元。来自某空军修理厂的袁方、北京交通大学的章春娥等多位代表都提出,“现在社会医疗费用标准那么高,交强险医疗费用8000元为何不能上调?抢救费用和人身赔偿费用能不能合起来使用”

陈东辉表示,据初步测算,死亡伤残限额提高到11万后,90%以上涉及死亡伤残的事故将在限额内完全赔偿。如果对医疗、物损小幅调整,费率水平会发生很大变化。比如以家庭自用汽车为例,如果医疗费赔偿从8000元提高至20000元,预计保费将上涨30%至35%。“我们需要考虑到绝大多数人的经济承受能力,在8000元赔偿之外的还可以由道路救助基金来补上。”

为何交强险信息披露不充分

中保协称考虑逐步实现保险公司统一报表

“信息披露不充分”在这次听证会上被提及的次数最多。代替蔡国峰代表参加听证会的律师刘家辉在会上公布了一项调查统计。在她收集到的561封车主答卷中,539名不同意调整方案,仅22人同意。不同意的原因主要是“大部分人不知道怎么得来这些调整的结果。”

代表李广江也认为,财务信息披露应该公开透明。“但现在公布的财务信息并不充分,比如交强险中用于保险公司员工的福利费用,到底多少职工分摊了多少费用。共同费用到底如何分摊等情况都应该公布。”

陈东辉表示,听证代表们提出是否能将经营交强险的二十多家公司报表格式统一,明细具体不同车型的赔付情况以便于对照,这些都在将来考虑逐步实现。

无责财产赔付是否合理

专家不赞成一概取消无责赔付,应分情况对待

关于无责赔付,特别是财产赔付是否合理,是听证代表质疑最多的问题之一。

有代表建议,剔除交强险中限额不高又浪费社会成本的财产赔付,同时交强险无责财产赔付也需要修改。此外,在道交法76条尚未完成修改的前提下,对交强险费率进行调整是否合适?投保人代表刘旭升以及专家代表郝演苏都认为调整时机有待探讨。

专家代表郑伟不赞成一概取消无责赔付。“修法的方向不应是一概取消无责赔付,而应该是强调区别对待车车相撞、车人相撞的不同情形。”

事实上,道交法76条中是否能将财产损失责任剔除,将对交强险费率产生很大影响。“如果剔除财产责任,赔付成本会降低25%左右,如果再调整无过错赔偿原则,赔付成本也会进一步降低。”陈东辉表示。

- 说法

市民:增加6万还是不够用

本报讯 (记者王姝)对于交强险费率拟平均下调10%、责任限额上调至12万,在东方广场附近工作的赵先生昨日表示,保费少交100多元,保险额度提高6万,变化幅度虽然较大,但如果遭遇人、车相撞等重大交通事故,交强险仍无法成为司机的应急支柱,“三者险一般都保5万,所以,即使上了交强险、商业三者险双保险,最高赔付额才17万。而且,就算选择高额商业三者险,赔付额也不过20万,两个险种总合才32万,真撞了人,还是不够赔”。

赵先生认为,如果想发挥《道交法》第76条‘人性为本’的光辉,使交强险成为人身伤害交通事故的救急保证资金,其保费额度仍需提高。

|

不支持Flash

|