记者调查:汽车信贷手续繁琐 不受老百姓欢迎(3)

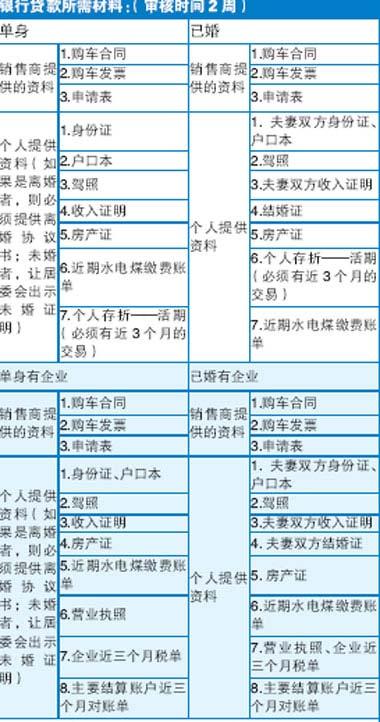

银行贷款为什么这么难

银行购车贷款手续繁琐、规定严格、审批时间长,面对中国庞大的汽车信贷市场,银行就没有兴趣吗?答案当然是否定的。原因还是因为一大笔再也收不回来的坏账。

数据显示,2004年上半年中国的汽车消费贷款为1883亿元,其中呆坏账接近1000亿元,占总量的53.1%。在北京、上海等大城市,汽车信贷的坏账率甚至都在50%以上。在此情形下,招商银行、民生银行相继宣布退出车贷市场,工商银行、农业银行等国有商业银行也将首付比例提高到30%至40%,汽车贷款明显下降。

有专家分析认为,国内车价不停下跌,很多新车价格甚至已经低于贷款余额,于是在国内信用体系还不健全的情况下,客户不还贷现象屡屡发生,从而产生大量坏账。

目前,我国汽车信贷市场的蛋糕几乎被汽车金融公司独享。随着我国汽车市场的迅速成长,预计未来20年,我国汽车金融业将有5000多亿元的市场容量。但目前我国的车贷率还不到买车人数的20%,远低于全球70%的平均比例。

三种汽车信贷对比

目前北京车贷主要分银行、汽车金融公司和像信元这样的担保公司三种,主要存在以下区别。

规定和限制———汽车金融公司审批更加灵活,首付款比例低,贷款时间长。有的不需担保或抵押,也没有户口限制。

手续和费用———汽车金融公司贷款审批一般3天到一周时间完成,有些不交手续费、抵押费、律师费等费用;银行则需一周多时间,要担保,且收取一定的杂费。

利率水平———银行按央行同期贷款利率计算,而汽车金融公司则比银行现行利率高出约1个百分点,五环信元则比银行利率低10%。

首付比例———金融公司的首付一般较低;而多数银行目前规定最低首付四成,年限最长不超出五年。

月还款额———目前有的汽车金融公司提供弹性信贷服务,即通过不超过贷款额一定比例的弹性尾款,在合约到期时,为消费者提供多种选择:一次性结清尾款或再申请为期12个月的二次贷款,也可在经销商的协助下以二手车置换新车。由于弹性尾款不计入月供总额,所以月供一般比银行要低。(黄毅)

(详情请见下表)

银行、汽车金融公司、信元对比

更多相关新闻

- 北京奥迪经销商推出低利率贷款服务 2007-08-02 13:10:29

- 二手车贷款项目重新启动 7月至9月购买最划算 2007-07-27 08:22:08

- 大众金融推出弹性贷款 期限为48个月 2007-07-24 08:40:59

- 投资购车两不误 贷款购车零首付是免费午餐? 2007-07-19 08:05:19

- 成都放宽银行车贷政策 贷款买车不是因为缺钱 2007-07-16 07:26:56

- 买车咋贷款 货比三家再下手 2007-07-09 14:26:18

- 条件多门槛高 贷款购车应细化评价标准 2007-07-06 01:50:09

| 闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳缍婇弻鐔兼⒒鐎靛壊妲紒鐐劤缂嶅﹪寮婚悢鍏尖拻閻庨潧澹婂Σ顔剧磼閹冣挃闁硅櫕鎹囬垾鏃堝礃椤忎礁浜鹃柨婵嗙凹缁ㄥジ鏌熼惂鍝ョМ闁哄矉缍侀、姗€鎮欓幖顓燁棧闂備線娼уΛ娆戞暜閹烘缍栨繝闈涱儐閺呮煡鏌涘☉鍗炲妞ゃ儲鑹鹃埞鎴炲箠闁稿﹥顨嗛幈銊╂倻閽樺锛涢梺缁樺姉閸庛倝宕戠€n喗鐓熸俊顖濆吹濠€浠嬫煃瑜滈崗娑氭濮橆剦鍤曢柟缁㈠枛椤懘鏌嶉埡浣告殲闁绘繃鐗犲缁樼瑹閳ь剟鍩€椤掑倸浠滈柤娲诲灡閺呭爼骞嶉鍓э紲濡炪倖姊婚埛鍫ユ偂婵傚憡鐓欐い鏃囶潐濞呭洨绱掓潏銊ョ瑨閾伙綁鏌i幘鎶筋€楃紒鐘劦濮婂宕掑▎鎺戝帯缂備緡鍣崹鍫曞Υ閸愵喖宸濋悗娑櫭禍杈ㄧ節閻㈤潧孝閻庢凹鍙冮、鏇熺鐎n偆鍘剧紒鐐緲瀹曨剚鏅堕悧鍫滅箚妞ゆ劦鍋勯悘锕傛煛瀹€鈧崰鏍€佸☉銏犲耿婵°倐鍋撴い蹇婃櫅闇夐柣妯挎珪鐏忥附鎱ㄦ繝鍐┿仢鐎规洦鍋婂畷鐔碱敆娴g懓顏板┑鐘垫暩閸嬬姷浜稿▎鎾崇獥閹兼番鍔嶉崑鈺呮煟閹达絽袚闁稿鍊块獮鏍偓娑欍€為幋锕€妫橀柍褜鍓熷缁樻媴鐟欏嫬浠╅梺绋垮閹稿啿鐣峰ú顏勫唨妞ゆ挾鍠愬▍鏍ㄧ箾閹炬潙鐒归柛瀣尰閹便劍绻濋崟顓炵闂佺懓鍢查幊妯虹暦閵婏妇绡€闁稿本绋掗悾濂告⒒閸屾瑦绁扮€规洜鏁诲畷浼村幢濞戞ḿ锛熼梺瑙勫劶濡嫮绮婚弻銉︾厪闊洦娲栭灞剧箾缁楀搫濮傞柡灞界Х椤т線鏌涢幘瀵告噰妞ゃ垺宀搁弫鎰板幢濞嗘垹妲囨繝娈垮枟閿曗晠宕曢悽绋跨厸闁告侗鍠氶崢鎾绘⒑閸涘﹦绠撻悗姘煎墴閸┾偓妞ゆ巻鍋撻柟璇х磿缁顓兼径瀣偓鐑芥煟閹寸們姘跺箯閾忓湱纾藉ù锝呭閸庢劙鎮楃粭娑樺枦閼板潡鏌熷▓鍨灓缁炬儳銈搁幃妤呮晲鎼粹€茬盎闂佽绻愰悺銊╁Φ閸曨垰顫呴柍鈺佸枤濡啴姊烘潪鎵妽闁圭懓娲顐﹀箻缂佹ɑ娅㈤梺璺ㄥ櫐閹凤拷闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳婀遍埀顒傛嚀鐎氼參宕崇壕瀣ㄤ汗闁圭儤鍨归崐鐐烘偡濠婂啰绠荤€殿喗濞婇弫鍐磼濞戞艾骞堟俊鐐€ら崢浠嬪垂閸偆顩叉繝闈涱儐閻撴洘绻涢崱妤冪缂佺姷澧楅妵鍕敂閸曨偅娈堕梺閫炲苯澧剧紓宥呮缁傚秹鎮欓崫鍕槱閻熸粎澧楃敮妤呮偂閻斿吋鐓欓柣鎴灻悡鈧梻濠庡墻閸撶喖寮婚敍鍕勃闁绘劦鍓涢ˇ銊х磽娴h櫣甯涢柣鈺婂灦楠炲啫鈻庨幙鍐╂櫌婵炶揪绲介幖顐ゅ緤閻e瞼纾介柛灞捐壘閳ь剛鍏橀幊妤呮嚋闂堟稑鐏佸銈嗘尪閸ㄥ綊宕归崒鐐寸厱妞ゆ劧绲剧粈鈧梺钘夊暟閸犳牠寮婚弴鐔虹闁绘劦鍓氶悵鏇㈡⒑缁嬫鍎忔俊顐g箞瀵鈽夊顐e媰闂佸憡鎸嗛埀顒€危閸繍娓婚柕鍫濇嚇閻涙粓鏌熼崙銈嗗闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳缍婇弻鐔兼⒒鐎靛壊妲紒鐐劤濠€閬嶅焵椤掑倹鍤€閻庢凹鍙冨畷宕囧鐎c劋姹楅梺鍦劋閸ㄥ綊宕愰悙鐑樺仭婵犲﹤鍟扮粻鑽も偓娈垮枟婵炲﹪寮崘顔肩<婵炴垶鑹鹃獮鍫熶繆閻愵亜鈧倝宕㈡禒瀣瀭闁割煈鍋嗛々鍙夌節闂堟侗鍎愰柣鎾存礃缁绘盯宕卞Δ鍐唺缂備胶濮垫繛濠囧蓟瀹ュ牜妾ㄩ梺鍛婃尰閻熝呭垝鐠囧樊鍚嬪璺猴功閿涚喖姊绘笟鍥у闁告娲熷畷鍫曨敆婢跺娅栨繝鐢靛Т閿曘倝骞婇幇鐗堝€垮┑鍌氭啞閳锋垿鏌涘☉姗堝伐濠殿喒鍋撻梻浣告惈閸婃悂宕愰崷顓犵焿鐎广儱鎳夐崼顏堟煕閺囨娅冪紒銊ヮ煼濮婅櫣鎲撮崟顐ゎ槰濠电偛顦伴惄顖氼嚕閸涘﹥鍎熼柕濠忓閸樹粙妫呴銏″偍闁稿孩濞婇獮鍐嚃閳哄啰锛滈柡澶婄墑閸斿瞼绮顓犵闁绘挸娴风粻璇测攽閳╁啯鍊愰柡浣稿暣閸┾偓妞ゆ帒瀚ˉ澶屸偓骞垮劚濡稓绮绘ィ鍐╃叆婵犻潧妫欓崳娲煙閸忕厧濮嶉柡灞诲姂瀵挳濡搁妶澶婁粣婵°倗濮烽崑娑㈠疮椤愶箑鐓濋幖娣妼缁犲ジ鏌涢幇銊︽珕婵炲懎妫濆缁樻媴閸涘﹤鏆堝┑鐐村絻缁绘ê鐣峰┑鍫滄勃闁告挆灞鹃敜濠德板€х徊浠嬪疮椤栫偞鍋傛繛鎴炲焹閸嬫捇鐛崹顔煎濠电偞鎸抽弨杈╃矉閹烘垟鍫柛鏇ㄥ幘椤旀洟姊洪悷鎵憼闁荤喆鍎甸幃姗€鍩¢崘顏嗭紲闂佺粯鐟ラ幊鎰矓椤曗偓閺岋紕浠︾拠鎻掝潎閻庢鍠楀ḿ娆掔亙闂侀€炲苯澧紒鍌氱Ч瀹曟粏顦寸痪鎹愭闇夐柨婵嗘噺閹牊銇勬惔锛勭劯闁哄本鐩俊鎼佸Ψ瑜嶉悡鐔兼倵濞堝灝鏋涙い顓㈡敱娣囧﹪骞栨担鍝ュ幐闂佺ǹ鏈惌顔捐姳娴犲鈷掑ù锝呮嚈瑜版帒瀚夋い鎺戝€婚惌娆撴煙鏉堟儳鐦滈柡浣稿€块弻銊╂偆閸屾稑顏� | 闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳缍婇弻鐔兼⒒鐎靛壊妲紒鐐劤濠€閬嶅焵椤掑倹鍤€閻庢凹鍙冨畷宕囧鐎c劋姹楅梺鍦劋閸ㄥ綊宕愰悙鐑樺仭婵犲﹤鍟扮粻鑽も偓娈垮枟婵炲﹪寮崘顔肩<婵炴垶鑹鹃獮妤呮⒒娓氣偓濞佳呮崲閸℃稑绠犳慨妯挎硾閹硅埖銇勯幘璺哄壉婵☆偅绮嶇换婵嬫偨闂堟刀锝囩棯閺夎法效闁诡噯绻濋幃銏ゅ礂閼测晛骞嶉梻鍌欑贰閸欏繒绮婚幋锕€鍑犻柣鏂垮悑閻撴盯鏌涢垾宕囩婵炲懎锕弻鈥崇暆鐎n剛袦濡炪們鍨洪敃銏ゅ箖閵忋倖鍊绘俊顖滃劋閻濅即姊婚崒娆戭槮闁圭⒈鍋婇幆澶嬬附缁嬭法鐛ラ梺瑙勫礃椤曆囨倿閸偁浜滈柟鐑樺灥閳ь剙缍婂鎶藉煛閸涱厼鍤戝銈呯箰婵炲﹨銇愰幒鎾充汗濠电偛妫楃换鎴炲緞閸曨垱鐓冮梺鍨儏濞搭噣鏌$仦鍓ф创鐎殿喗鎸虫俊鎼佸Ψ閵堝洨娉垮┑锛勫亼閸婃洖霉濮樿泛鐭楅柛鎰靛枛閽冪喖鏌嶉妷銉э紞闁哄棗妫濋幃妤呮晲鎼粹€愁潾闂佷紮绠戦悧鎾诲箖濡ゅ啯鍠嗛柛鏇ㄥ墰椤︺劑姊洪幐搴㈢8闁搞劎鍎ょ粚杈ㄧ節閸パ咁啇婵炶揪缍€閸婁粙濡搁埡鍌滃帾闂婎偄娲﹀ú鏍х毈濠电姰鍨奸~澶娒洪悢濂夋綎婵炲樊浜濋崑鍌炲箹閹碱厼鏋熺紓宥嗩殜濮婅櫣绮欓崠鈩冩暰濡炪們鍔屽Λ娑氬垝濞嗘劕绶炲┑鐘查閹垶绻濋姀锝嗙【妞ゆ垵娲畷銏ゅ箹娴e厜鎷洪梺鍛婄☉閿曘倖鎱ㄩ崒鐐寸厱闁哄倸鐏濋銏ゆ煛閸涚増纭鹃柍钘夘樀婵偓闁挎稑瀚獮妤呮⒒娴g瓔娼愮€规洘锚閳绘柨鈽夐姀鐘插殤濠电偞鍨崹娲偂濞戞埃鍋撻崗澶婁壕闁诲函缍嗛崜娑㈡儊閸儲鍊甸悷娆忓缁€鍐偨椤栨稑娴柛鈹垮劜瀵板嫭绻濇惔銏犵紦闂備胶纭堕崜婵嬨€冮崱娑欏仾闁稿瞼鍋為埛鎺楁煕鐏炲墽鎳嗛柛蹇撶焸閺岀喖鎼归锝呯濡炪倖娲╃紞浣哥暦婵傜ǹ鍗抽柣鎰暩閺嗩偊姊绘担鍛靛綊鎯夋總绋跨;婵炴垯鍨虹€氬懘鏌i弮鍥モ偓鈧柛瀣崌閻涱噣宕归鐓庮潛婵犵數鍋涢惇浼村礉鎼淬垻鐝堕柡鍥ュ灩缁€鍌炴⒒閸屾凹鍤熺紒鐘宠壘椤啴濡堕崱娆忣潷缂備礁顑嗙敮鈩冧繆閻㈠憡鍋勯梻鈧幇顔剧暰婵$偑鍊栭崝鎴﹀垂瑜版帒姹查柨婵嗘閸欏繐鈹戦悩鎻掓殲闁靛洦绻勯埀顒冾潐濞诧箓宕戞繝鍌滄殾闁绘梻鈷堥弫鍥煟濡じ鍚紒鈧崘顔解拻闁稿本鐟чˇ锕傛煙閼恒儳鐭嬮柟渚垮姂閹粙宕ㄦ繝鍌欑綍闂備胶绮玻璺ㄥ垝椤栫偛纾绘俊顖涚湽娴滄粓鏌¢崶顭戞當濞存粓绠栭幃妤冩喆閸曨剛顦ラ悗瑙勬处閸撶喖鏁愰悙娴嬫斀閻庯綆浜為ˇ褎绻濋姀锝嗙【闁告ɑ绮撳鏌ユ偐瀹割喗缍庣紓鍌欑劍钃卞┑顖涙尦閺屾稑鈽夊鍫熸暰闂佺ǹ瀛╅幐鎼佸煘閹达箑鐓¢柛鈩冦仦缁ㄨ偐绱撴担绛嬪殭闁哥喐澹嗛崚鎺斺偓锝庝憾閸氬鏌涢妷锝呭缁剧虎鍨辩换娑㈠箻閺夋垵姣堥梺鎼炲姀娴滎剛妲愰悙瀛樺劅闁靛繈鍨婚惁鍫ユ⒑濮瑰洤鐏叉繛浣冲嫮澧¢梻鍌欐祰婢瑰牓锝炴径鎰?闁规儼袙閳ь剚妫冨畷姗€鍩¢崘鐐カ闂佽鍑界紞鍡涘磻閸℃稑鍌ㄩ梺顒€绉甸埛鎴犵棯椤撶偞鍣归柣鎺嶇矙閺屾盯寮捄銊愩垽鏌嶇拠鑼х€规洏鍔戦、娆愭姜閹殿喚娉块梻鍌氣看閸嬪嫬煤閵忋倕纾块柤纰卞厴閸嬫挸顫濋悙顒€顏� |

|