适应性差拖了欧系车企后腿(图)

――跨国汽车公司在我国市场的竞争力分析

编者按:本报上期在A5版刊出《专家谈跨国汽车企业在中国竞争》一文后,很多读者纷纷来电,发表了他们对这一话题的观点和看法,并对此表示了浓厚兴趣。为了更客观、更全面地了解跨国公司在华的竞争态势,本版编发两篇来自中国汽车技术研究中心专家的文章。作者从产品特点、市场营销、本土化、供应链管理等多方面着重分析了欧、美、日、韩汽车企业在我国市场的竞争力,希望引起业界的重视,并展开广泛讨论。

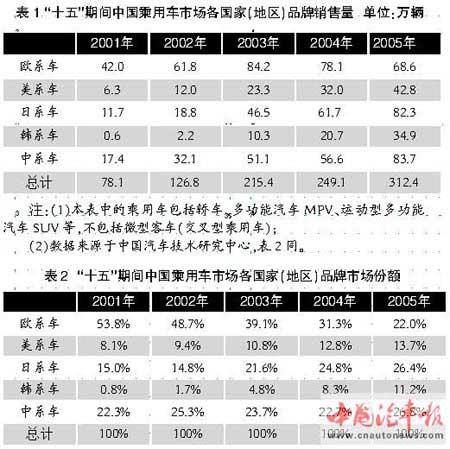

表一和表二

“十五”期间,欧美日韩等跨国汽车公司基本上完成了在华的生产布局,在中国乘用车市场占据了主导地位,并共同推动了中国汽车工业的进步和市场繁荣。然而,通过这五年的市场较量,由于文化、战略、实力、产品特点等方面的不同,导致了市场份额在“十五”期间出现了很大变化,由以往的欧系车一支独秀转变为“十五”期末欧美日韩以及中国本土品牌“群雄争霸”的局面(具体数据见表1和表2)。

从表中我们看出,“十五”期间欧洲在华合资企业总体上出现了市场份额逐年下跌的现象。当然,在日、韩、美企业不断进入中国的前提下,市场份额萎缩实属正常。但2004年起,在整体市场扩大的基础上,欧系车销量不升反降,这说明欧系企业对华战略的调整明显滞后于市场竞争形势的变化,笔者认为主要有以下原因:

一是零部件配套本土化滞后,导致采购成本居高不下。部分企业由于片面追求贸易利益,使得多款新引进车型的本地化采购一直处于较低水平。零部件配套认证更是放到遥远的欧洲本土且认证周期长,再加上欧元升值,这使得相当一部分欧系车的生产成本居高不下,价格总体上高于日、韩、美系品牌汽车。

二是由于造车理念上的原因。部分欧系车企认为先进设备是生产质量的保证,在华合资工厂投资较大,有的企业还投巨资建设刚性生产线,导致单车投资额远高于日韩企业。对汽车生产工艺的苛刻要求虽然可以确保汽车的高品质,但在很大程度上影响了价格竞争力。

三是就欧系品牌汽车产品本身来说,虽然皮实耐用、技术先进、性能出色,但总体上价格高、油耗高、配置相对不高,对还处于起步阶段的中国市场消费者吸引力不强。

四是部分企业车型引进出现失误,多款引进车型不适合中国市场需求,再加上产品定位出现较大偏差,导致多款车型销售欠佳。

五是欧系企业对技术和产品改进的过度控制,使得欧系车在华的合资企业在经营上灵活性不足,无法适应中国市场的激烈竞争。

与欧系企业不同的是,日、韩、美系企业却表现出在中国市场良好的适应性。

典型美国车的特点是以中大排量为主,油耗较高,安全性高,内部空间宽大,乘坐舒适,外观大气。美国车的这些内在特点使得其在中国市场虽然可以占据一定的公务用车市场份额,但是对于讲究经济、省油、实惠、高配置的中国汽车消费者而言不是很受欢迎。为此,美系汽车企业从其全球战略出发,制定了“以本土化为核心”的立足中国市场的长期发展战略。如通用汽车为了尽快实现占领中国15%市场的战略目标,采取了加强本地化研发、提高本地化采购水平、经营管理本地化等一系列的战略措施,并从技术、产品、管理等诸方面加大了对国内合资企业的支持。如在产品适应性方面,通用汽车支持其合资企业提高产品开发能力,并引进更适应中国市场的韩国大宇车型。在营销方面,快速发展的上海通用给人印象最深刻的就是营销水平领先国内汽车行业。与国内其他企业相比,美系企业在华合资企业的配套体系是最开放的。无论中资、外资零部件商,配套标准都是一致的,这使得上海通用在成本控制方面走在了国内企业的前列,并使得上海通用多次成为国内汽车行业价格战的先锋。2005年,上海通用销售量创纪录达到了32.5万辆,税前利润也超过了50亿元,均位居行业第一。

日本品牌汽车的突出特点是个性化配置丰富、经济省油、外形轻巧美观、改型快、可靠性出色。由于与中国同处东亚地区,且深受中国儒家文化的影响,日系车的设计风格比较适合中国市场。与欧美汽车业不同的是,日本的汽车零部件配套体系较为封闭,丰田、本田、日产等都有自己相对独立的配套体系,整车厂与其配套企业一般都建立了战略合作关系。日系企业大都在中国推行零部件先行战略,即整车投产前已经先行在合资厂周围建好了零部件配套体系,这使得日系合资企业本地采购比例都比较高,能够更好地控制成本,应对中国市场的激烈竞争。

韩国是汽车工业的后起之秀。价格是韩系车在世界市场竞争的最有力武器,短时间的KD组装后,现代将其海外的零部件配套企业迅速引入国内,在中外双方的努力下,北京现代的零部件配套体系迅速形成,现代汽车先后向中国市场投放了索纳塔、依兰特、途胜SUV、索纳塔NF等车型,低价格、高配置,再加上不错的产品质量和服务,使得现代汽车公司抓住了中国轿车市场起飞的机遇,2005年北京现代销量已经跃居国内轿车行业第四位。

(吴松泉 作者为中国汽车技术研究中心发展战略室研究员)

|

不支持Flash

|