2006���У�����������(��ͼ)

�������һ

����Ħ��ʿ������Ԥ����ҵΣ��

��������δ�����������С������������һ����Ȼ����������ܣ�Ϊ��һ�������������������������������й�����ҵ��������ͼ����Ħ��ʿ��������ǰ�����ġ����족Ԥ�⣬���������й�����ҵ��ͷһ����

��������Ħ��ʿ�������۵��������й�����ҵ�豸�����ʽ��ɽ����76%����73%�������ۼۻ��µ�6%����Ʒ�������½�4%��ͬʱ���й������г���δ���ȵף������ӱ����ӣ�����������ͼ��2007������ܸ��Ӳҵ���

��������

��������ί�����ܹ�ʣ ���ų��������

����Ħ��ʿ�����ġ����족�۵���һ�������������������IJ��ö�����һ����������ʵ�ǣ���Գ����ǵġ����ܡ������Լ��Զ����IJ��ܹ�ʣ�����ܿ��ƽ���Ϊ������������ʱ��������ҵ��չ��������֮һ��

��������22�գ����ҷ���ί��ҵ˾˾�����α�ʾ������ί�ѷ�������ҵ�ṹ����ָ��Ŀ¼������Ŀ¼�У���������Ŀ��539������������ĿΪ190������̭����Ŀ399���������ݷ���ί��ǰ���������ϣ��й�����11����ҵ���ֻ����DZ�ڲ��ܹ�ʣ�����У�������ҵ��Ȼ���С����ڲ��ܹ�ʣ��ҵ�����ҷ���ί����¶�������ܹ�ʣ���ų������������ǿӲ�ڷ硣

��������� ��

�������ݣ����������� �������¸�����

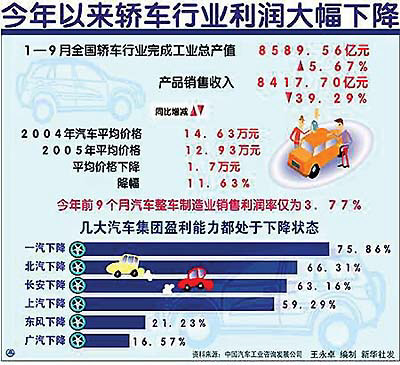

��������ҵΣ�ԺͲ��ܿ��Ƶ����⽻���£�������ҵ����ҲΣ�����ء����ͳ����ʾ������ǰ�����ȣ�ȫ��������ҵ�ۼ�ʵ�������ܶ�361.35��Ԫ��ͬ���½�39.29%������ҵë������������ͬ�ڵ�18.1%�½���14.9%�����۾���������ȥ��ͬ�ڵ�8.1%�½���3.8%��������������ʼ�մ��ڸ�����̬�ƣ�������ҵ������ˮƽ��������ҵƽ��ˮƽ��£��

��������������γ��۸��Խ��нϴ�����������Ϣ������Դ�����������쳤�����ձ�ʾ�����������������������ԭ���ǹ��������쳤��˵�����⣬������ߴ������³��������кͿ���ѹҲ��ֱ���յ������ֱ߳Ҵ�����

����

���������

�����۵㣺�����Խ�����̯��

����ƽ��֤ȯҦ��������Ϊ�����ó���ҵ����һ��̯����һ���棬���ھ���������ë����ˮƽ�����и��γ�5-8���ٷֵ㣬��ˣ������ͳ��ó��г��ݶ�ij�����߶����ڽ���һ��������ҵӯ��������

������һ���棬�������Ƕ���ҵӯ��ɱ��������������Ŀǰ���ڳ��ó��г�Զδ����۸��ȶ��ڣ��������߿��������в�Ʒ�Բ���������ֵ�������������ڳ��ó��г��Ŀ����˾�Ƕȣ�������Դ�Ķ�Ԫ����Զ���������г��ĸ߶�ر�����Ȼʹ��Լ۸����������ţ������������ʵIJ�������Ҳʹ�۸����ܶ�ʱ���Ϊ����ѡ��

����2006��������������?��

��������һ

������������ ��Ȼ����

�������ҹ������г�����600������ȫ��ҵ����ȴ�ﵽ800��������ʣ200������Ŀǰ�����ڽ�����220������δ��5���л���800��������������������ͳﻮ֮�С���������ǰ���е�ȫ����չ�ĸ﹤�������ϣ����ҷ���ί����������������ҵ���ܹ�ʣ�������ʾ���ǡ�������ˣ��ƺ���ȫ��ҵ�Ȳ��������������������ҿ����˸����DZ���������������ն���������ҵ��¹�����Ŀ���ǵ�������깤���������е�̾Ϊ��ֹ��

��������ᣬ���³�����ͼ�ո����кã������ô������ĵڶ����������γǵ�����ڶ����������Ժ��ܽ��ﵽ30�������ټ��ϵ�һ�����������ôﵽ2010��IJ��ܽ��ﵽ43�������DZ��ᣬ��������ͬһʱ�䣬���һ����������������������˽⣬���һ���������������Ĺ�ģΪ���20�����������ռ��ͽγ���ͬʱ������������������˾�����������15������������������깤��ʽ��������Ŀ����һ��ȫ�µij�ѹ���䡢������������װ�������⣬�Ϻ����������Ľ����̺㱾�ڶ����������ڽ��������ɣ�ʹ���Ϻ������IJ��ܽ�����15�������ﵽ60������

���������۵㣺�г�DZ��>����

�������ڡ����ܹ�ʣ����������ɴ�3������12�����������̵Ķ����������մ����������˵��������������������һ�����ǻ���CR-V��������������������һ�����ǻ������괺��ҪͶ���г���һ���м��γ�˼����ΪĿǰ�����м��γ��г�DZ��Զ���ڲ��ܣ��ռ�ܴ������Լ������е�˼��Ҳ���������ġ���

���������۵㣺���Ҷ���Ч��������ֹ�

���������ܸ������ŵĶ�����һ�������Զ��й��γ��г���Ч��������ֹ۵�Ԥ�ڣ���һ���棬�й��γ������ߵ�Ʒ���ҳ϶���Ȼ�ܵͣ���ʹ�����п����˾�������������г��ݶ������������������������Ũ���ġ����ܡ���ᣬƽ��֤ȯ�о�ԱҦ�������ơ����⣬Ҧ�����Ϊ��2005���պ�ϵ���ھ����ͽγ���ҵ�г��ݶ���������������������г���ŷ��ϵ��ҵ������»�����ʾ�г����������Զδ�ȶ�����Ҳ��Ϊ��������������������ܵ���Ҫ���ء����ڿ����˾��������ʱ��Ͷ���й��г�Զ��Ͷ���й��г��������Ĵ�

���������

���������ͷ������

�����ڳ������������Ȼ����֮ʱ�������˾�ں�����ҵ���ֹɷݳ�Ϊ�µ��ȳ�����ȡ�����Ի���Ȩ����ͷ�������ԡ�����8�£���-�˺�����ǧ��ŷԪ������˶Ա������������֣��ɱȴ�42%������50%������ֻ�Ǿ�ͷ���ʵ�һ����ͷ�������ȸ�ֵ��ע����ǣ�����ʵ�;��߲��棬50:50�ĺ��ʵ��ߣ����������¶���

������9�·ݣ������ִ���������ڶ�����ʱ�������ִ��Ѿ��ڵڶ������ijֹ������ϣ������ͻ��50%�ĺ���Ҫ�����������߹涨��Ŀǰ��û�������������Ϣ��ʿ¶��

��������ż���ڽ��������ô����������Ĺ�Ȩ�������У��ôO����ͼ���˶���ı�����ʾ��Ҳ�Ǻ������Ƿ����ڶ�ȡ������ҵ����Ȩ�����Ұ�ġ�

���������������Ĺ�˾����ʼ���߾ȹ�����һ��ѭ�����ַ�����ʵ����ͻ�ơ�

����2005��7�£�����ɷݷ�������ƣ�����ع�ͬ�⸣��������˾ӵ�дӽ���ع����й�����ɷ�7%��Ȩ��ѡ��Ȩ��������ͨ�����߾ȹ��������ڽ���ɷ��е����չɱȿ��Դﵽ37%��ȡ�ý���ɷݵ�ʵ�ʿ���Ȩ��

����Ч�¸���������ŷ�����ó���ͷ�¹�����˾Ҳ���Ȳι�һ�ҹ��ڿ�����ҵ��Ȼ���ں�Լ�й涨���������ڽ������ȡ�öԺ�����˾��Ȩ�����ȹ���Ȩ��Ȼ����ʵ�ֶ��з���ҵ�Ŀعɡ�

�����������

����50%��50%�������ƣ�

����50:50�ĺ��ʵ����ھ��߲��������˶�ҡ�����ԡ�����Ϣ��ʿ¶�����ҷ���ί��ʼ���������ʹɱ��������˲�ͬ�Ŀ��������ʵ����Ƿ���Ըı�һ���ѱ����������ճ̡�

����12��16�գ����ҷ���ί��ҵ����˾һλ������Ա��ʾ��50%�ĺ��ʵ���ʵ���ϲ�û�������Ե����ã���ΪһЩ������ҵ�Ŀ���Ȩ�������ⷽ���ƣ����Դ���һ�㿼�ǣ��Ƿ����50%���ʵ����Ѿ�û�и����ʵ�����塣

�����γ���ҵ���������������� ��λ������

����������Դ���й�������ҵЭ�ᡢ��һ֤ȯ�Ʊ�����Ӣ���������ݽ����ο�������Ӧ�Գ��ҹ���Ϊ

|

��֧��Flash

|