ʢ��Σ�������й�����ҵ

���������ű�����

����2003���ʢԤ�ԣ�

�������ڽγ��۸���½�������ڳ�������ɱ����½�����δ�����꣬���ʹ�˾���ֽ����Ͻ���е���δ�й���ʧ����

����2005��Ħ��ʿ�����ٶ�Ԥ�⣺

�����й�������ҵ2006-2007�꽫��������ͼ��

����

|

| ͼ�������˾��硢���͡����ռ���չ��֮���й�����ҵ�ƺ��ٶ�Ϊ����Ԥ������ |

�������ܳ������ع�ʣ��

���������۵㣺���ܹ�ʣ���ܽ�һ����

����Ħ��ʿ��������Ԥ�ⱨ��ƣ���Ȼ�����й����������Խ�����15%-20%������ҵ����Ҳ������20%���������ҵ���ܹ�ʣ״���п��ܽ�һ����

�������ҷ���ί��ҵ˾��˾���±�Ŀ�����Ħ��ʿ�����Ŀ��������һ�ޡ����±��ڡ�2006���й���ҵ��չ����ᡱ�ϱ�ʾ��Ŀǰ�й�������ҵ����������������ԼΪ800����/�꣬�����ڽ���������220���������ɺ�����ۼƽ���1020����/�ꡣ��ȥ�������������ֻ��500�������ҡ�Ԥ�ơ�ʮһ�塱��ĩ�������ܿɴ�2000�������ң���ʵ��������һ����

���������۵㣺���ܹ�ʣ˵ȱ������

����Ȼ�������Ͽ���ȴ��˹���������ҵһЩר�ҵķ��ԡ��й�������ҵ��ѯ��չ��˾��ϯ����ʦ���¹��ʾ��5���������ҵ�������ع�ʣһ˵ȱ�����ݡ����¹���Ϊ���������Ǿ����ͺ�ЧӦ��Ŀǰ���������ҵ�IJ���������Ҫ��δ�����г�����������Ӧ���ʵ����࣬����һ���ĵ��Կռ䡣

�����ƶ��ᣨ�Ϻ�������˾���ܲ��。Ҳ��ʾ�������Ƿ��ʣҪ��ϸ���г��Ͳ�Ʒ��Ʒ����������A��B��C���γ�Ŀǰ���ڲ������������������������仹�кܴ���г�����ռ䣬����仹ԶԶδ�����ܹ�ʣ�ĵز�������֮���Դ�Ҷ����ò��ܹ�ʣ������Ϊ�佫��Щ����û����·������̱��״̬����Ч���ܣ��������ܲ��ܵ����С�

����δ������������ͼ��

���������۵㣺����ҵ������������ͼ

����Ħ��ʿ������Ϊ�������й�����ҵ�豸�����ʽ��ɽ����76%����73%�������ۼۻ��µ�6%����Ʒ�������½�4%�����俴�������ż۸�ս�ļӾ磬����������ҵ����ͺ��꽫��������ͼ��

������λҵ������ר�Ҷ����Ϲ۵�Ҳ�����ͬ�����ʾ������Ԥ�ƹ�����ȫ�꽵��5%��������Ϊ���������ٶ��Ѿ��������г���������ţ�Ԥ�ƽ���DZ������Ϊ�����������ھ���˽�����Ȼ��һ�ֱ�Ȼ���ƣ�����Ӧ�úͽ����ࡣ����������ͼ����һЩ������ͷ��������϶����ڲ��졣

���������۵㣺��������ҵ������Ȼƫ��

����Ȼ�����。ȴ��ʾ��Ŀǰ��������������ҵ��������ͼ���������������ҵ��������ȫ��ƽ������4%-5%��ˮƽ��ȣ����Ը�һЩ��ֻ����������������ȫ������ˮƽ��£��

������ҵϴ�Ƽ������٣�

���������۵㣺������꽫��ϴ����

����������ҵ����Ĵ���»���ʹҵ���ձ�²⣬2006���2007�꽫��Ϊ�����������ҵ�ϴ���ꡣ

������Ϊ�˻�ȡ������г��ݶΪ��������棬��������ϸߵ��иߵ��γ��ڽ���ʱ����϶�������д���ȵĽ��ۣ�����ʱ����Щ����û��������Եľ����ͽγ�������ҵҲ���ò�����һ�ۣ��������併�ۿռ�ļ�С�;���ʵ���Ľ�һ�����������ջᱻ��Щǿ�Ƶij��Ҹ����ϵ�������λҵ��ר����Ϊ��

���������۵㣺���볹��ϴ��ʱ����Զ

�����。��ʾ��������ҵ�볹��ϴ�Ƶľ��뻹��Զ��Ŀǰ������100�������������ҵ������������������ҵ����һ��Ҳֻ������70��ҡ�������������������IJ����»�����ҵϴ�Ʋ���Ҳ����١�

��������ر���

|

| ͼΪ����γ���ҵ�����½���ǰ�Ÿ��½�Ϊ3.77% |

�������߹۲죺

������������������ˮ

�����й�����WTO֮ǰ�������������ڹ�˰�߰�������ڳ��ļ۸�ȹ����г���3��4����������Ҳ�����Ž��ڳ����ۣ����кݺ���һ�ѡ����þ������������й�����WTO��������˰����µ������ڳ��ļ۸�Ҳ��֮���ͣ����⣬�����������ͷҲ���Ŵ����ij��ͷ�ӿ���й�������������Ӱ�죬���������۸�ʼ���ϵش�����䣬������ҲԽ��Խ������Щ��ҵ������ʼ���ֿ���

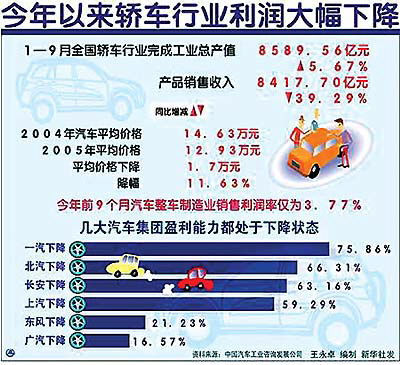

��������ͳ�ƾ���ǰ������������ʾ������ǰ9���£��ҹ��γ�����ͬ������17.7%������ҵ�����½�52.9%��15����Ҫ�γ���ҵ������������4�ҿ���8�������½���ֻ��3�������нϴ��������Բ���������ҵ��˵���������������⡣����/�Ű��� ͼ/��������

|

��֧��Flash

|