今年轿车供应过剩11% 利润率将下降到8%-10%

10月23日,上海汽车公布了其前三个季度的业绩报告,报告显示1-9月实现收入57亿元,净利润18亿元,每股收益0.55元。其中三季度实现主营业务收入15.3亿元,实现净利润3.75亿元,每股收益0.115元,仅相当于上半年每季度收益水平的一半,同比下降23%,净利润则比第二季度下降近50%。

上海汽车三季度业绩的下降主要来自于投资收益的下降,占上海通用20%的股份是上海汽车最重要的利润来源,今年一二季度报表还显示上海汽车的投资收益均达到6亿元,而三季度的投资收益仅达到2.8亿元。

季度报表上认为由于上海市用电紧张、整车降价以及原材料涨价影响了上海通用的产销和利润,实际上,轿车市场的不景气对上海通用的影响从8月份就开始显现,车市低迷以及汽车行业日趋激烈的竞争成为上海汽车业绩下滑的主要因素。车市低迷股价暴跌9月24日大盘下跌以来,上证指数仅跌了7.35%,但23家整车类上市公司股价下跌了13.82%。从10月14日至10月15日,23家整车类上市公司股价跌了5.96%:昌河跌12%,一汽夏利和一汽轿车跌8.37%,长安汽车跌4.38%……

据wind资讯的陈炜统计,2003年5月底整车股流通市值为433.2817亿元,2004年10月15日仅为244.5148亿元。一年半内,整车类上市公司损失了188.77亿元的流通市值,缩水43.56%。

2003年还曾经狂牛劲奔的汽车股,如今,仅一年时间,股价就普跌了50%,加上车市异常的低迷,投资者们开始对以前牛气冲天的汽车股的信心开始动摇,抛售减持纷纷动作,为32家基金持有18.17%的流通股上海汽车也未能幸免,包括一汽轿车、长安汽车、江铃汽车和上海汽车,累计减仓4222.84万股,42家基金参与了减仓行动。

实际上,不论是在大盘还是行业股中,上海汽车一直是基金和机构投资者追捧的最热门股票之一,如今连汽车股里龙头老大都开始被抛售,其他整车企业的状况可想而知。

恶性竞价高利润覆水难收嘉实基金的研究员王林认为,正是轿车市场上不能带来销量大幅增长的竞争性降价,侵蚀了相关公司的利润,而未来的优势企业将出现赢利增长趋缓形势。上海大众、一汽大众、神龙汽车上半年赢利已经比去年同期下降,行业低迷已经蔓延到上海通用、广州本田等优势企业。

实际上早在今年8月,摩根大通就调低了汽车业的评级。他们认为,在高额利润诱惑下,新的汽车厂商不断出现;旧的汽车生产厂家也在不断扩大产能。中国汽车市场供应过剩将会更加严重,最后降价战会越打越烈,高额利润不再。据估计,2004年中国轿车供应过剩11%,2005年将过剩23%,而在2003年仅为1%。

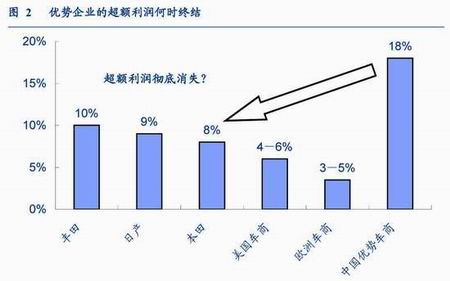

基于同样判断,一位基金投资公司汽车行业研究员坦言,如广州本田、上海通用等国内优势企业的高收益水平将不复存在,这些国内优势企业的利润率预期将在2-3年内下降到8%―10%的水平上。

国家统计局数据显示,8月份石油价格上涨及钢铁等主要生产资料价格反弹,导致工业品出厂价格总水平同比上涨6.8%,涨幅比7月份提高0.4个百分点。一方面是成本提高,另一方面是竞争加剧、库存的大量积压、汽车企业频繁降价,在挤压下,汽车厂商的赢利空间越来越小。

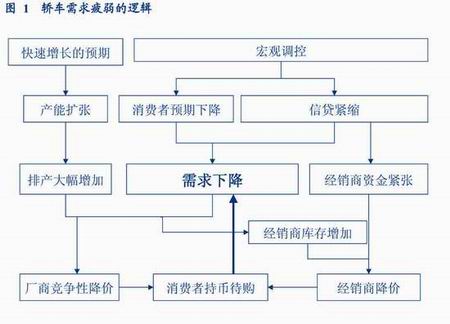

恶性循环何时终止王林认为由于乐观预期导致产能扩张并在多种因素共同作用下,导致轿车市场的疲软,排产计划与实际市场需求之间的差距引发供销失衡,因此从4月份开始就出现厂商竞争性降价。此外,供需失衡下的生产商“压库”行为和信贷紧缩使得经销商资金紧张进而导致经销商降低价格,而生产商和经销商不断竞争性降价又引发了消费者对价格快速下降的预期,持币待购连锁反应需求下降,从而形成市场需求下降―――降价―――持币待购―――需求下降的恶性循环。

对于车市回暖,有分析人士认为,预期明年轿车市场的相对疲软状况将持续到明年中期左右,市场恢复要等到明年3月之后。

但中央财经大学教授刘姝威并不乐观,她认为,在对长安汽车等8家上市公司进行研究,并结合宏观经济、国家政策作通盘考虑后,看淡今明两年的汽车业。按照她的观点,中国汽车业转好要待2006年之后。彼时,几家大型企业集团将在激烈的市场竞争中胜出,更大规模的汽车产销两旺行情才随之而来。

原作者: 本报记者赵云

更多相关新闻

- 寒流席卷车市 各家冷暖不同 2004-11-11 09:50:00

- 油价上涨和央行加息 车市平静迎接两大利空 2004-11-11 09:24:50

- 二手车市场初现旧车出租业务 2004-11-11 09:14:21

- 东风标识仅用于商用卡车 将无缘轿车市场 2004-11-11 08:29:59

- 4S店:车市的合法“黑店”? 2004-11-11 06:16:00

- 市场蛋糕引众多厂家 明年车市小型车当道 2004-11-10 16:58:28

- 车市不成熟“降”声迭起引来价格“虚高”嫌疑 2004-11-10 14:08:03

- 济南实力派车商以买断销售 挽救车市低谷 2004-11-10 13:17:09