近年来陆续推出的合资自主品牌车型,不管是产品定位和市场定位都与自主品牌高度重合,与合资品牌一起,对自主品牌在A级车市场形成了巨大的冲击力。

不可否认的是,进入2013年以来,日系车市场逐步止跌回升。不过,这样的回暖迹象或许亦是日系车企与日系经销商共同合力营造的“温暖氛围”。

2013年,D+S(中高级轿车+SUV)车型在北京现代销量中占比已达40%,另一家韩系车企东风悦达起亚去年前11月的D+S车型销售占比也已升至34.5%。

被德系切分两成的中高级轿车市场,目前竞争态势更显胶着。此外,更值得关注的是,B级轿车市场,还面临着高速增长的SUV车型的蚕食。

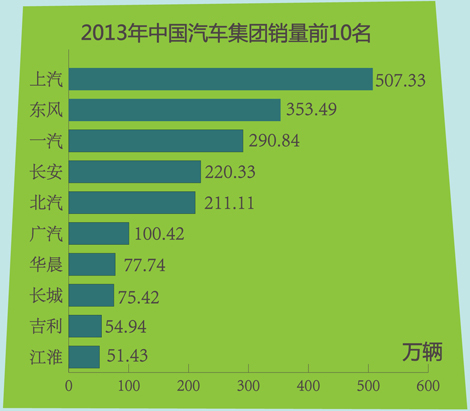

十大汽车集团继续快跑,但彼此间的差距越来越大。上汽集团、东风汽车集团、一汽集团这三大汽车集团的销量已经占据总销量的五成以上,第一名上汽集团的销量相当于第三名、第四名的总和。

北汽一直排在长安之后位居第五。而徐和谊的雄心可不止于此。根据北汽的十二五规划,北汽的战略目标是“保五争四”,超越目前排名第四的长安集团进入产业政策支持的“国家队”。今年1至9月份,北汽落后长安16万辆,但是双方的增长速度保持一致。

销量排名前六位的集团,自2010年东风一举超越一汽排行老二之后,这几年一直未曾出现变化。

从目标完成情况看,上汽、东风、长安、北汽、广汽、华晨以及长城,这七家企业均完成了2013年的销量目标。其中,长安汽车集团以111.84%的增幅成为排名前十位车企中,完成销量目标最高的企业,全年销量同比增幅为12.62%。

大众乘用车品牌去年在华销量从215万辆同比攀升16.6%至251万辆;奥迪品牌从405,838辆同比增长21.2%至491,989辆。

去年上海通用全年国内销量从1,331,022辆同比增长13.6%至1,512,000辆;上汽通用五菱从1,445,203辆同比增长9.7%至1,584,920辆;一汽通用从55,609辆同比增长6.3%至59,092辆。

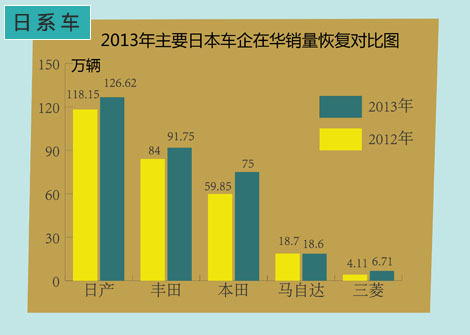

2013年全年,丰田在中国的总销量达到了917,500辆,较之去年同期的840,500辆,同比增长9.2%。丰田计划2014年在中国销售110万辆汽车,同比增幅将达19.9%,首次突破百万辆大关。

数据显示,2013年北京现代零售销量为1,009,631辆,东风悦达起亚为540,540辆,合计1,550,171辆。

全年日产在华销量达到1,266,200辆,同比提高17.2%。

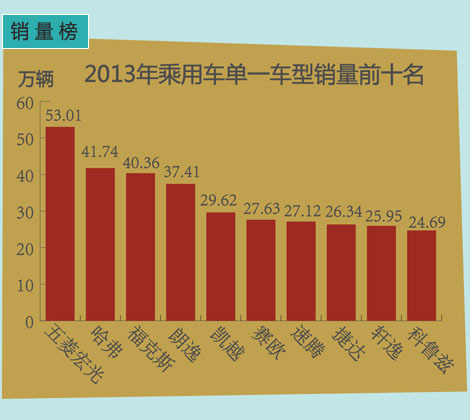

五菱宏光:超过50万的销量,还用说什么呢?五菱宏光才是真正的“第一神车!”

福克斯:2013年在和卡罗拉全球销量的PK中胜出一筹,中国市场为之贡献了近40万辆,福特向来是哪个市场最大就围绕哪展开下一代车型研发,蛮让人期待的。

朗逸:老朗逸已经逐渐退出市场,从帕萨特开始,上海大众的产品推出方式非常灵活多变,比如帕萨特和朗逸,是延迟大概一年左右逐渐退出,但是老桑的推出比较果断,但是桑塔纳志俊迄今仍然月均5000左右的销量,出租车市场大啊。

凯越:创下了有史以来的新销售记录是吗?

赛欧:全年零售20万辆,批售26万辆,可以肯定6万辆是出口了,如果刨掉这数字,上海通用就掉到第三名。

哈弗:H6继续成为所有SUV市场的领先者,而且,它的利润率比途观和CR-V都要高,NB啊

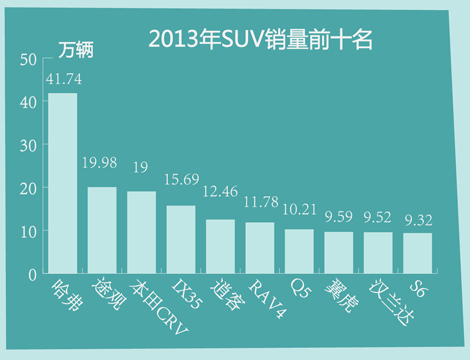

途观:途观的终端继续保持2万辆左右的强势,2014年SUV的归属也将出现争端,CR-V会挑战途观吗?新奇骏将动日系还是途观的份额?

CR-V:实现19万辆销量,和途观的差距缩小到千位数,四季度的表现已经是那个熟悉的CR-V,但是缺乏辅助车型的配合,东风本田把CR-V这张牌已经用到极致了。

ix35&逍客:12月份,ix35和逍客的终端销量分别是1.42万辆和1.58万辆,和汉兰达与新途胜一样,从今年9月份开始,现代的两大核心SUV车型分别和汉兰达与逍客直接PK,分水岭是今年9月份。这种直接的竞争,将预示着2014年北京现代将面临更大的日系压力,而老四之争,将更加精彩纷呈。

RAV4:的终端爬上到1.5万辆左右,这才是配得上RAV4地位的销量。

Q5:奥迪在华的利润率接近19%,Q5应该是最高的国产车。想想吧,一款Q5一年销量突破10万辆,Q5平均售价40万元,即便以20%毛利计算,Q5毛利接近80亿元哦。

翼虎:长安福特上报的数据中,也看不到翼虎的终端销量。

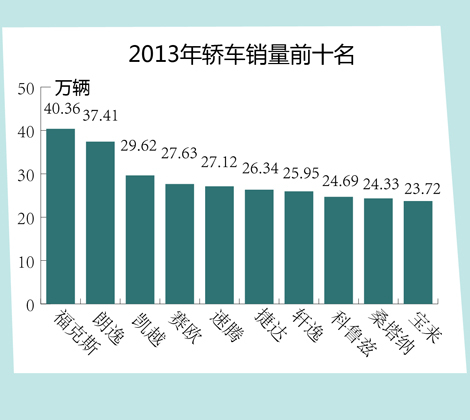

速腾:以几乎一个完美的赛季结束2013年,虽然它广告做得很烂,市场推广也很差,但是有高尔夫培育起来的一批忠实粉丝埋单,哪怕无论多糟糕的DSG,无法改变它一路扶摇直上九万里的事实。

轩逸:成为2013年度前十名中硕果仅存的日系车,2014年还会有更大的空间吗?如果轩逸年销量无法企及30万辆高度,对试图一举上摸110万辆新高度的东风日产无比重要。

科鲁兹:我发现的规律是前三强的厂家拥有至少三款以上月销量2万辆以上的车型,上海通用吃亏在于赛欧、凯越和科鲁兹盈利能力远逊速腾、宝来,更别说帕萨特和迈腾。

桑塔纳:上海大众宣布以152万辆的零售量成为国内的销售冠军,一汽大众把进口奥迪8万辆算进去也达到160万辆,桑塔纳和捷达的情怀,一切都会被唤醒

宝来:从去年来看,宝来的增幅已经缩小到6%,落后中级车大盘,也落后一汽大众13%的增幅。

经历了2012的集体失意,2013的日系车表现从数据上看着实实至名归。虽然前三月仍受岛争影响,但从二季度伊始终端销量一直稳步回升,加上上至产品战略,中至市场推广,下至终端服务的全方位调整,日系车在年末收获的成绩并不让人感到意外。

注重家族脸谱、基因,强调品牌整体宣传,加快产品研发速度,增强产品投放力度,改善终端服务质量,建立灵活销售制度消除消费者购买顾虑等要素,使日系车整体给人以焕然一新的感觉。特别是在本土化推进方面,日系可谓不遗余力。

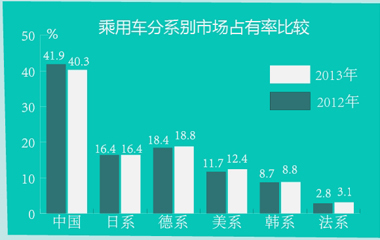

虽然2013年整体日系车销量回暖,但其市场占有率较钓鱼岛危机前的20%仍有较大差距,目前仅为17%左右水平。且虽然目前中国国内对于打砸日本车已有了相对理性的认识,但如果安倍一意孤行,对于日系车的抵制或将由少数人的不法暴力行为,上升到多数人合法的抵制购买。

自主品牌在近三年的大盘“点将”中,占有率表现出持续的下降,即便下降幅度有限,但一定程度上传达出危险信号:螺旋下降的态势需要遏制。排名前十位的生产企业,仅有长城作为自主品牌跻身第九。纵观排名前十位的生产企业,长城作为自主品牌的唯一硕果,跻身第九,60多万辆的体量,在一定程度上宣告了与合资竞争的格局。

一方面是溢价能力不高,一方面是市场层面的城池陷落,自主品牌的很多企业,更愿意用“调整”,作为应对外界的口实。相比之下,德系、日系、美系、韩系和法系乘用车分别占乘用车销售总量的18.8%、16.4%、12.4%、8.8%和3.1%。

奇瑞汽车销售公司总经理黄华琼表示,尽管2013年销量较2012年下滑约,但销售额上升约20%。明年销售收入上升幅度将更大。这在一个侧面说明了奇瑞战略转型的成果,减法的背后是加法的成果。

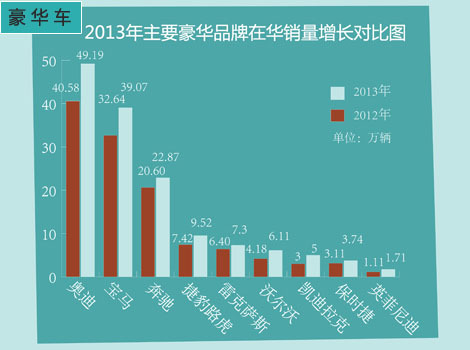

如同2013年中国汽车市场的增速高于多数人的预料,豪华车的销量增长也超出预期,大部分品牌均实现了高于乘用车市场平均水平的高增长。

德系三强依旧占据前三甲地位。其中,奥迪(包括香港)销售491,989辆,同比增长21.2%;宝马(指大陆销量,含MINI)销售390,713辆,同比增长19.7%;奔驰(不含香港)销售228,739辆,同比增长11%。

在德系三强以外,位居市场第二阵营的部分豪华品牌增长速度惊人。沃尔沃2013年在华实现销售61,146辆,同比46%;凯迪拉克全年在华销售50,005辆,同比增长66.6%。

自沃尔沃国产落地后,越来越多的二线豪华品牌将在中国实现本地化生产。路虎、英菲尼迪国产项目将分别于7月和第四季度投产。凯迪拉克专属国产工厂将于明年竣工投入使用。讴歌也已公布国产规划。