6、投资者观点反馈:

碳酸锂/上游矿产:世界锂矿产主要存在于亚洲和南美地区。南美最大 的锂矿石Talison被国内上市公司收购后,该产业 的版图日渐清晰。由于矿石品种提纯、卤水提取相关的技术壁垒、资本和资源壁垒已经形成,全球锂 资源已经形成了高度垄断的格局特点。近年来,新能源汽车的快速增长给锂矿石增长带来了产业契机,精品锂矿商品价格高速增长为企业创造了稳定 的利润边际。

供需关系方面,国内上游企业仍然具有一定的产能拓大需求,今年以来碳酸锂相关商品的价格很好地反映了这一趋势。

混合动力系统:在资本热捧纯电动动力系统的今天,混合动力系统一直以稳健而低调的成长。在经历了市场检验以及补贴不断细化和退坡的大环境的考验,投资者应反思“纯电动是否是社会成本最低的动力系统方案”,“多年来复杂而稳固的石油利益链是否会为新能源的发展而做出足够让步”等问题。或许在石油成本、交通系统成本及基础设施建设社会成本的综合评价下,混动系统方案有望在未来几年大行其道。作为一种性能成本均折中的动力系统解决方案,混合动力系统在资本市场上受到了不少关注。

PART 3 汽车后市场:跨界整合或成常态,战国时代即将来临

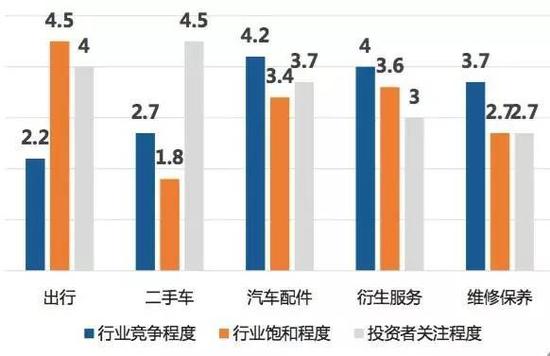

1、后市场产业节奏加快,成熟资本体现优势

汽车共享出行市场几乎尘埃落定,但根据投资者对项目地区的偏好统计结果,二三线城市仍有一定的 市场空间值得挖掘; 二手车方面,提升汽车残值,是支持整车企业和经销商发展的关键点。随着国家政策对售后服务市场 的进一步放开,投资者对二手车给予了很高期望。

2、售后市场——新旧势力进入相持阶段

2、售后市场——新旧势力进入相持阶段在后市场当中,标的/行业比值已经接近阈值,结果显示该领域进入壁垒较低。4S授权体系的价格不够透明、库存体系落后、服务标准化落实差其距 等问题为售后标的的切入创造了机会。或许新旧市场交替时机已经临近。

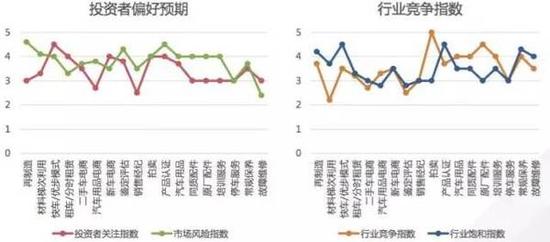

3、市场印证:“互联网+“在汽车领域的边界

最近,阿里、当当、京东等传统电商纷纷开始进入配件领域,虽然行业估值大幅增长,但未见PE/VC资本有机可乘; 此外,新车电商行业涌入上百家初创公司。但在这个万亿市场的探索过程中,更大的关键词却是挑战。阿里宣布退出整车销售市场;车享网宣布大幅裁 员;美国对标汽车电商TrueCar经营亦显疲态。

随着汽车后市场上尤其是新车平台和汽车配件平台等创业项目几乎是遭遇了寒冬;在近年,互联网大佬BAT及易车、汽车之家等优垂直平台先行进入新 车或配件电商领域;基于过去的行业经验,在汽车这类低频消费商品的流通链条当中,核心环节是商家而非用户。全标准化产品、高单价、地域差价 大、信息不对称、行业不规范、业务效率低等等问题都是可以对其进行“互联网+”改造的基础条件。 本次调研结果显示,成熟的互联网和汽车行业资本在逐渐入驻汽车和零配件电商,是给初创领域的探索者注入的一剂强心药。

PART 4 汽车互联网:谁动了整车厂的奶酪?

1、科技公司与整车集团:从竞争到互补

与快速的产业化进程相对应,科技互联网公司今年迅速吸引了大批传统车企高管加盟。据市场公 开信息,乐视汽车、和谐富腾、蔚来汽车汇集了超过20位前传统车企高管;在PE/VC市场,互联 网造车受到VC资本青睐。

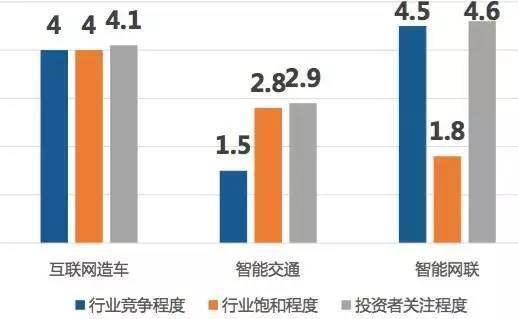

通过比较投资者对行业竞争、饱和、关注等评价的半定量指数, 我们发现投资者对互联网造车、智能网联领域给予了较高期望, 其投资者关注程度分别为4.6和4.1; 在行业规模迅速扩张的同时,从结果中也不难看出投资者对于互 联网造车这一行行业规模接近阈值的看法趋于认同。

2、科技公司与传统整车集团互相“输血” 的时代或可来临

互联网造车:各国汽车工业有着复杂的历史背景; 特斯拉的成功引发汽车行业创业者纷纷试水互联网造车领域; 互联网造车规模快速增长,其标的估值分布区间也逐渐趋同。我们不难看出市场对互联网造车标 的有着苛刻的多维度考核指标:持续稳定的现金流量来源、可靠的汽车背景及互联网背书团队、 生产资质或稳定代工资源、供应商体系等等。不难看出,互联网造车与整车平台仍然“难舍难 分”。

智能驾驶:2015-2016年,传统整车企业纷纷与互联网科技公 司达成协议,进行无人驾驶技术的共同开发;美国 率先定义了不通级别的自动驾驶技术(Level 1- Level 5),并且纷纷向企业开放测试路段。当前, 基于AEB、ACC、ESC技术及摄像头与毫米雷达配合 配合的Level 1, Level2自动驾驶技术相关标的内已 经诞生约百亿市值的行业龙头。资本市场内,与Level 3甚至更高级别自动驾驶技术相关的LIDAR、 人工智能技术成为了资本追逐的热点技术领域。 目前,国际上已经形成了智能驾驶科技类企业与整 车集团战略合作的趋势;

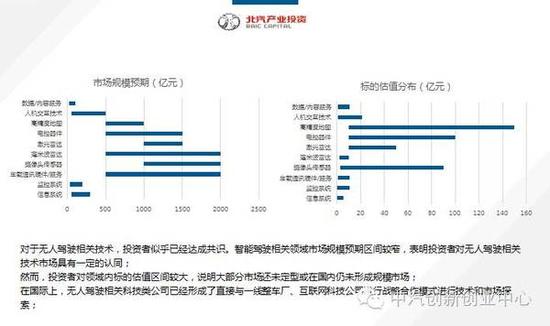

对于无人驾驶相关技术,投资者似乎已经达成共识。智能驾驶相关领域市场规模预期区间较窄,表明投资者对无人驾驶相关技术市场具有一定的认同;然而,投资者对领域内标的估值区间较大,说明大部分市场还未定型或在国内仍未形成规模市场;在国际上,无人驾驶相关科技类公司已经形成了直接与一线整车厂、互联网科技公司进行战略合作模式进行技术和市场探索。

在无人驾驶传感器方面:

激光雷达:激光雷达优势在与三维建模,探测范围广,探测精度高,但价格昂贵。高线数的激光雷达主要用于无人驾驶车辆的测试,而低线数的激光雷达已经在高端量产车辆当中生产。 境外优秀激光雷达科技先驱企业当中,已经形成互联网科技与整车企业资本推动激光雷 达技术发展的趋势,但在国内激光雷达与整车或互联网背景的资本仍然在磨合当中。

摄像头传感器:光学摄像头目前是上量最多的ADAS感知器件。随着Mobileye在全球摄像头解决方案龙 头的地位愈发稳固,其力推的单目摄像头方案很快成为了整车厂广泛接受的主流方案。 在国内,虽然并没有太多光学雷达标的成为市场龙头,但一些以制造业为基础基础光学 组件、模组加工的先进制造标的还是受到了投资者的青睐。

毫米波雷达:毫米波雷达是性价比优秀的传感器,优势在与精度高,缺陷在于覆盖 面积小,对行人信号探测能力弱以及大雨天气性能受限。Hella、Bosch、Conti、Delphi等Teir 1占据了80%以上的出货量,这对于初 创公司投资者并没有表现出太高的热情。

在电控器件方面:

辅助驾驶电控系统:电子辅助驾驶系统作为ESP作为智能驾驶的重要执行电子器件,也受 到了产业资本足够的重视。奔驰(E系、SL系)、通用(HyDrive、Sequal)、福特(Focus FCV)等高端车型已经为ESP系统上量。然 而,国内ESP资本市场还是面临较多不确定性:1. 国内车场以现有车 型销售体系和研发能力能否为ESP初创企业创造基本的需求敞口;2. ESP初创科技公司想要从Tier1 体系总分得一杯羹,除了过硬的技术 背景外,产业政策暂时并未开始释放市场红利。投资者对于技术该 类技术态度仍然表现谨慎。

动力驱动系统:从技术路径来看,分布式驱动系统随着新能源汽车和智能驾驶技术的发展而得到了投资 者的充分关注。目前国外主流车企如丰田、本田、三菱、通用、福特、大众、沃尔沃、 标志-雪铁龙及特斯拉Model S等均推出了分布式驱动方案。国外对标技术路线的成功 发展让投资者对技术领域充满信心。其中,轮毂电机分布式驱动的优选方案。在国内, 产业资本则通过助力产学研成果转化以及上市公司境外并购吸优质技术资源的实现超额增长。

回顾《2016中国汽车产业资本峰会》

请点击:http://auto.sina.cn/zt_d/chantou

责任编辑:徐志进