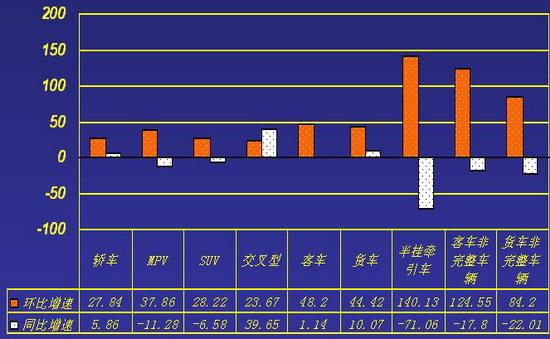

һ���ȳ��ó�������200���� ͬ������7.81%

������������Ѷ 2009��һ������������256.76������267.88������ͬ������1.91%��3.88%�����г��ó�����187.50������199.57������ͬ������4.45%��7.81%��������ȥ���ļ��������½����ƣ������Ը��ڲ�����

����һ��������������������Ϊ�����������Ϳͳ����������������ƫ�ͣ�����������ҵ���ֳ����ĺܶ࣬������ȴͬ���½���50%��

�����й�������ҵЭ���ṩ������ʾ��һ�����������������������������������ͷֱ��ǽ����ͳ��ó��������ͽγ������нγ�������Ϊ���ۣ�����131.89������141.55����������ͬ���½�1.66%����������3.01%�������ͳ��ó�����ͬ������37.84%��34.78%����������ͬ������16.95%��11.22%��

��������һ������������ʵ��˫����ʵ�����ף�����������Ҫ���������ߵ������Լ��Ծ��ú�ת��Ԥ�ڴٽ����������ۡ�

����1.6L�������������ó��г�ռ���ʴﵽ70.72%

3�¸��������������ٶȱȽ�ͼ

����һ���ȣ����ó�����187.50������199.57������ͬ������4.45%��7.81%�����ó�����69.26������68.31������ͬ���½�4.38%��6.13%���������ij��Ϳ������ó�Ҫ�������ó���

�������ó�һ��������������7.81%�����н����ͳ��ó�����34.78%�����»��Ⱥ�ͬ�����������±�����������Ϊ�������ó���������Ҫ���ͣ��γ�������3.01%����������Ҫ����������Ҳ��������Ӱ�����ĵ������γ���

��������Э����������ʾ��һ����1.6���������������ó����۴ﵽ141.14������ͬ������21.93%�����ڳ��ó���ҵƽ������14���ٷֵ㣬�г�ռ���ʴﵽ70.72%��������ͬ�ڸ߳�8.19���ٷֵ㡣

�������ó�һ���ȳ���������11.22%������������;������½������л�����������ҪӰ�����ػ��ǶԾ��ú�ת��Ԥ��ʹ�����°����γɵ�DZ�ڹ������õ��ͷţ�����������Ի������ۻ�û�γ���Ч��������

�����й�������ҵЭ���������鳤��һƽ������Ŀǰ���ó������Ѹ�����ҵƽ�����٣����ó���Ȼ3�·ݲ������Ⱦ����������������ڶ������͵���ʹ��һ���Ȳ�������Ϊ�����������Ʋ����ֹۡ�

�������������������� �����������Ŀ����ȥ��Զ

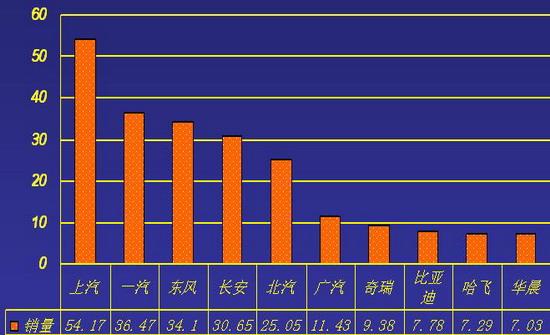

2009��1����ǰʮ�ҳ�������

����һ������������ǰʮ����ҵ���ŷֱ�Ϊ��������һ�������硢���������������������𡢱��ǵϡ����ɺͻ�����ǰʮ����ҵ���Ź���������223.37�������г�ռ����Ϊ83.39%��������ͬ��������ߣ����ҵ���������˹滮��Ŀ������10%���н�7���ٷֵ�IJ�ࡣ

������һ����ǰʮ����ҵ���ŵı������������������������������ǵϺͻ������ٽϿ죬���б��ǵ��������������������ۣ�һ��������������Ϊ��������������ҵ������������������һ������������50������

����һ���ȣ���������ǰʮ���Ľγ�������ҵ����Ϊ���Ϻ����ڡ�һ�����ڡ��Ϻ�ͨ�á������ִ��������ղ������𡢱��ǵϡ����ݱ��������һ�����

����������ͬ����ȣ����ǵϺͱ����ִ���������λ��ǰ�У�һ�������½���Ϊ���ԡ�

֧ ��

������

ǹ ��

�� ��

�� ��

���

|

��֧��Flash

|

�����������

- �й�������ҵЭ�Ԥ�ƽ�����������1020���� 2009-04-09 09:12:21

- 3�¹�����������Ԥ���ư��� ȫ��ǧ��Ŀ����� 2009-04-09 08:42:34

- ͨ������3�������������¸� 5����ڻ��������� 2009-04-09 07:55:50

- ���˹滮��Ч �ҹ���������������ʤ������ 2009-04-09 07:45:41

- ͨ�������ƻ�2013���ڻ�����ͻ��200���� 2009-04-09 07:43:29

- ������������δ��������ů 3�³��ó���������ʷ... 2009-04-08 17:41:45

- 3�·ݹ�����������Ԥ�ƴ�108���� �ٴ���ʷ�¸� 2009-04-08 17:40:01

- �ִ�����������һ��������ͬ��������40% 2009-04-08 14:46:12

- ���������������������� 2009-04-08 10:14:06

- һ�����й��������������һ ���ʹ���¼ 2009-04-08 08:42:24

- �����š�һ��ɳ���С�

- ����ҹ�䵽���죬�㡭

- ����Ȼ���ʻ���λ��

- ��ʵ����Ƕ��Ӵ��ˡ�

- �����塿���簮��������

- I Need you

- ��ȹ �þò���

- ���� �Һ���

- ����������������

- ���㲻���

- ����� �ټ�

- �� ��������

- ��ͼƬ��ƽ�����

- ��������

- �������¼

- ѩ������ �����

��ҵ����

- ������֥--���ᣲ��������

- �����أ��������ֱ�������

- ���ڳ�--�ڳ�--��ô�죿

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- ���ڳ�������ڳ�������

- ������һ�����ڼ���Ǯ

- ����������������չ��

- ��Ϊ������ҵ����һƬ����

- ���ǻ۵������������

- ��Ů�˸�����--��ô�죿

- ���˶�����װһ�۹���

- ��09�꿪ʲô����Ǯ

- �����翪С�꣨ͼ��

- ����ɫ�Ʒ�--�ս����Ҹ��!

- ��09��Ů�˿�ɶ����