Č„ÄźŗĄ»Ŗ³µÉĻÅĘĮæŌö19.8% µĶ¼Ū³µČŌŹĒČż¼¶ŹŠ³”Ö÷Į¦

””””ŠĀĄĖĘū³µŃ¶ 2008Äź¾”¹Ü¹śÄŚ³ĖÓĆ³µÉĻÅĘĮæ½öŌö³¤6.5%£¬¶ųŅŌ°ĀµĻĪŖ“ś±ķµÄĘß“óŗĄ»ŖĘ·ÅĘ(°üĄØ°ĀµĻ£¬±¦Āķ£¬±¼³Ū£¬Ą×æĖČųĖ¹£¬ĪÖ¶ūĪÖ£¬æµĻĄæĖŗĶ±£Ź±½Ż)ÉĻÅĘĮæĶ¬±ČŌö³¤ČŌøß“ļ19.8%”£

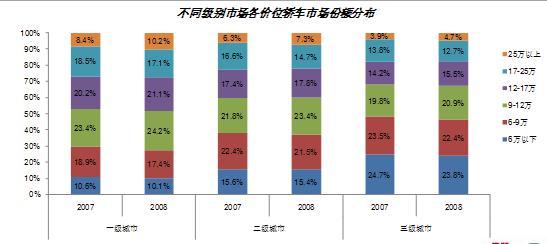

””””±±¾©²Ø¶ūæØĘū³µŠÅĻ¢×ÉŃƹ«Ė¾Ģį¹©Źż¾ŻĻŌŹ¾£¬ÄæĒ°ÖŠøß¼¶³µ”¢ŗĄ»Ŗ³µŹŠ³”·Ż¶īČŌ¼ÆÖŠŌŚŅ»¼¶ŹŠ³”£¬ŗĄ»ŖĘ·ÅĘŹŠ³”·Ż¶īøüŹĒøß“ļ50%×óÓŅŌŚŅ»¼¶ŹŠ³”£¬¶ųµĶ¼Ū³µČŌŹĒČż¼¶ŹŠ³”Ö÷Į¦£¬9ĶņŅŌĻĀµÄ³µŠĶŹŠ³”·Ż¶ī½Ó½ü50%”£

””””2008ÄźĻĀ°ėÄź±¬·¢µÄČ«Ēņ½šČŚĪ£»ś£¬ĘČŹ¹øßĖŁŌö³¤µÄÖŠ¹ś³ĖÓĆ³µŹŠ³”²ČĻĀĮĖŠĀŹĄ¼ĶµÄµŚŅ»½Å¼±É²³µ£¬¶ųŅŃ¾æŖŹ¼µÄ2009Äź³ĖÓĆ³µŹŠ³”µÄĒ°¾°ŅĄČ»ĘĖĖ·ĆŌĄė£¬µ«2008Äźø÷³µŠĶÉĻÅĘŹż¾ŻČ“ĮōøųĮĖĪŅĆĒŗܶąĻėĻóµÄæռ䣬֊¼¶½Ī³µ³ÖŠųæ¹µų”¢ŗĄ»ŖĘ·ÅĘŌö³¤Ēæ¾¢”¢µĶ¼Ū³µŠĶ·¢Į¦¶žČż¼¶ŹŠ³”µČµČ£¬ĪŽŅÉŌŚøęĖßĪŅĆĒ2009ÄźÖŠ¹śĘū³µŹŠ³”æÉĘŚ”£

””””ÖŠ¼¶½Ī³µÕ¼½Ī³µĻū·Ń½ü50%·Ż¶ī ³ÉµÖÓłĪ£»śÖŠ¼įĮ¦Įæ

””””±ŹÕߓӲضūæØ»ńµĆÉĻÅĘŹż¾ŻĻŌŹ¾£¬2008ÄźÖŠ¼¶½Ī³µÕ¼¾Ż½Ī³µĻū·Ń½ü50%µÄ·Ż¶ī£¬Õā¼ČŹĒ¹śÄŚ³ĖÓĆ³µŹŠ³”·¢Õ¹µÄÖ÷Į¦£¬Ņ²ŹĒµÖÓłĪ£»śµÄÖŠ¼įĮ¦Į攣

””””½Ī³µŹŠ³”ø÷¼¶±šŌŚ½šČŚĪ£»śĒ°ŗóµÄ±ķĻÖ“óĻą¾¶Ķ„”£ÉĻ°ėÄź£¬³żĮĖĪ¢ŠĶ½Ī³µĶ¬±Č“ó·łĻĀ»¬Ķā£¬ĘäĖü¼¶±š³µŠĶ¾ł±£³ÖŌö³¤£¬Čż¼¾¶Č½šČŚĪ£»ś·¢Éśŗó£¬ĖłÓŠ¼¶±šµÄ½Ī³µŹŠ³”¾łŌāÓöĻĀ»¬”£¶ų½ųČėĖļ¾¶Č£¬ÖŠ¼¶½Ī³µŃøĖŁ·“µÆ£¬Ķ¬±ČŌö³¤“ļ10.4%”£

””””±±¾©²Ø¶ūæØĘū³µŠÅĻ¢·ÖĪöŹ¦ĢĘ¾²·ÖĪö£¬ÖŠ¼¶½Ī³µĖļ¾¶ČµÄ·“µÆÖ÷ŅŖµĆŅęÓŚ¶žČż¼¶ŹŠ³”µÄ·“µÆ£¬Ėļ¾¶ČČż¼¶ŹŠ³”ÖŠ¼¶½Ī³µĶ¬±ČŌö³¤øß“ļ26.5%£¬¶ž¼¶ŹŠ³”Ņ²Ōö³¤ĮĖ12.0%£¬¶ųŅ»¼¶ŹŠ³”ŅĄČ»Ī¬³ÖøŗŌö³¤”£

””””“Ó½Ī³µŹŠ³”Ą“æ“£¬ÖŠ¼¶½Ī³µŌŚ½Ī³µŹŠ³”ÖŠµÄ·Ż¶ī“Ó2004ÄźµÄ40.5%“ó·łÅŹÉżÖĮ2008ÄźµÄ50.9%£¬ÉĻÉżĮĖ³¬¹ż10øö°Ł·Öµć”£ĪŽĀŪŹĒŅ»¼¶ŹŠ³”£¬¶ž¼¶ŹŠ³”»¹ŹĒČż¼¶ŹŠ³”£¬ÖŠ¼¶½Ī³µĖłÕ¼µÄ·Ż¶ī¾ł½Ó½ü50%£¬ĻŌŹ¾³ö“Ė¼¶±š½Ī³µĪŖŅĄČ»Ļū·ŃÕß¹ŗ³µµÄŹ×ŅŖŃ”Ōń”£

””””¾”¹ÜÕā¼øÄź¹śÄŚ³ĖÓĆ³µŹŠ³”·¢Õ¹ŃøĆĶ£¬¹śÄŚ³ĖÓĆ³µŹŠ³”»¹“¦ŌŚ·¢Õ¹µÄ³õ¼¶½×¶Ī£¬Ļū·ŃÕßŅŌŹ×“ĪĘū³µĻū·ŃĪŖÖ÷£¬Õā½«Ōģ¾Ķ2009ÄźÖŠ¼¶³µČŌ±£³ÖĪȶØŌö³¤£¬²¢ŌŚÖ®ŗóµÄĪ£»śÖŠ±ķĻÖ×īĪŖ¼įĶ¦”£

””””ŗĄ»Ŗ³µÉĻÅĘĮæĶ¬±ČŌö³¤19.8% Čż¼¶ŹŠ³”Ōö³¤Ēæ¾¢

””””±ŹÕß×¢Ņāµ½£¬±ČÖŠ¼¶½Ī³µøü¼Ó¼įĶ¦µÄŹĒŗĄ»ŖĘ·ÅĘŹŠ³”£¬ŅŌ°ĀµĻĪŖ“ś±ķµÄĘß“óŗĄ»ŖĘ·ÅĘ(°üĄØ°ĀµĻ£¬±¦Āķ£¬±¼³Ū£¬Ą×æĖČųĖ¹£¬ĪÖ¶ūĪÖ£¬æµĻĄæĖŗĶ±£Ź±½Ż)ÉĻÅĘĮæĶ¬±ČŌö³¤øß“ļ19.8%”£ĘäÖŠ£¬±¦ĀķŗĶ±¼³Ū2008ÄźĖÄøö¼¾¶ČČ«²æ±£³ÖĮ½Ī»ŹżŅŌÉĻµÄŌö³¤£¬æ¹µųÄÜĮ¦ĻŌÖų”£

””””“ÓŹż¾ŻÖŠæÉŅŌ擵½£¬ŗĄ»ŖĘ·ÅĘ50%×óÓŅµÄŹŠ³”·Ż¶ī¼ÆÖŠŌŚŅ»¼¶ŹŠ³”£¬ÓÉÓŚŹÜ½šČŚĪ£»śµÄÓ°Ļģ£¬ĘäŌŚŅ»¼¶ŹŠ³”µÄŌö³¤“ÓČż¼¾¶ČæŖŹ¼·Å»ŗ£¬¶ųĖļ¾¶Č¼øŗõĮćŌö³¤£¬Čż¼¶ŹŠ³”¾”¹ÜÖ»ÓŠ17%×óÓŅµÄ·Ż¶ī£¬Č«Äź±£³Ö×Å20%ŅŌÉĻµÄŌö³¤£¬¼øŗõĆ»ŹÜĪ£»śÓ°Ļģ£¬³ÉĪŖŗĄ»ŖĘ·ÅĘŌö³¤×īæģµÄµŲĒų”£

””””½ųæŚ³µ½üĮ½ÄźµÄŌö³¤Ņ»Ö±ĮģĻČ¹śÄŚ³µŹŠ£¬2007ÄźŌöĖŁ71%£¬2008ÄźŹÜĪ£»śÓ°ĻģŌöĖŁČŌ“ļµ½35%”£ĢĘ¾²ČĻĪŖ£¬ÓÉÓŚ½ųæŚ³µ½ü50%µÄ·Ż¶īŹĒ3.0LŅŌÉĻ³µŠĶ£¬ŹÜĻū·ŃĖ°µ÷ÕūµÄÓ°Ļģ£¬2009ÄźĘäŌöĖŁ½«“ó·ł·Å»ŗ£¬µ«ÓÉÓŚĘäøÕŠŌŠčĒ󾎓󣬽ųæŚ³µŅĄČ»æÉÄܱ£³ÖĮ½Ī»ŹżŌö³¤”£

””””6ĶņŅŌĻĀµĶ¼Ū³µČŌŹĒČż¼¶ŹŠ³”Ö÷Į¦ Ī¢ŠĶ³µ09ÄźŌöĖŁ»ņ³¬10%

””””ÓÉÓŚø÷µŲĒų·¢Õ¹²»Ę½ŗā£¬³ĖÓĆ³µĻū·ŃŅ²ŌŚ¹śÄŚ³ŹĻÖ³ö¾Ž“ó²īŅģ£¬“Ó½Ī³µĻū·ŃĄ“æ“£¬Ņ»¼¶ŹŠ³”17ĶņŅŌÉĻµÄÖŠøß¼¶½Ī³µŗĶøß¼¶½Ī³µĖłÕ¼µÄŹŠ³”·Ż¶ī½Ó½ü30%£¬ĘäÖŠ25ĶņŅŌÉĻµÄøß¼¶½Ī³µµÄŹŠ³”·Ż¶ī³¬¹ż10%”£¶ųČż¼¶ŹŠ³”£¬×ī“óµÄŹŠ³”ČŌČ»ŹĒ6ĶņŅŌĻĀµÄµĶ¼ŪĪ»³µŠĶ£¬9ĶņŅŌĻĀµÄ³µŠĶŹŠ³”·Ż¶ī½Ó½ü50%”£

””””µ«²»Ķ¬ŹŠ³”Ņ²ÓŠĻąĖʵĵŲ·½£¬9ĶņÖĮ12ĶņµÄÖŠ¼¶½Ī³µ£¬ŌŚø÷¼¶ŹŠ³”¾łÕ¼¾Ż20%×óÓŅµÄ·Ż¶ī£»6ĶņÖĮ9ĶņµÄ½Ī³µ£¬ŌŚŅ»¼¶ŹŠ³”µÄ·Ż¶ī“ó·ł»¬Ā䣬Ķ¹ĻŌĮĖÕāøöµŲĒųµÄĻū·ŃŅŃ¾Éż¼¶”£

””””Ėę×ÅÅ©“åŹŠ³”æŖŹ¼Ęō¶Æ£¬µĶ¼ŪĪ»³µŅĄČ»ÓŠĘä·¢Õ¹µÄæռ䣬6ĶņŅŌĻĀµÄµĶ¼Ū³µČŌ½«ŹĒČż¼¶ŹŠ³”µÄÖ÷Į¦”£

””””ŹÜ¹śĆńĻū·Ń¹ŪÄīŗĶĻū·ŃÄÜĮ¦Ó°Ļģ£¬2008ÄźÖŠ¼¶³µ”¢ÖŠøß¼¶³µ”¢øß¼¶³µ(ŗĄ»Ŗ³µ)ÉĻÅĘĮæŌö³¤·ł¶ČŌ¶Ō¶øßÓŚµĶÅÅĮæµÄŠ”ŠĶ³µŗĶĪ¢ŠĶ³µ£¬ĢåĻÖŌŚ¼ŪøńÉĻ£¬¾ĶŹĒµĶ¼ŪĪ»ÉĻÅĘĮæŌö·łŌ¶µĶÓŚÖŠøß¼ŪĪ»³µŠĶ”£

””””“ÓÄæĒ°¹ś¼Ņ³öĢصÄŅ»ĻµĮŠ“Ģ¼¤Ęū³µĻū·ŃÕž²ßæ“£¬Õžø®ŅÖ“óŃļŠ””¢½ŚÄܼõÅÅŅāŹ¶·Ē³£ĒæĮŅ£¬2009Äź1.6¼°ŅŌĻĀÅÅĮæ³ĖÓĆ³µĻū·ŃĖ°¼õ°ėµÄÕž²ß£¬¶ŌÓŚ“󶹏żµĶ¼ŪĪ»µÄÖŠ¼¶³µ”¢Š”ŠĶ³µŹŠ³”ĪŽŅÉ×¢ČėĮĖŅ»ÕėĒæŠÄ¼Į”£

””””ĮķĶā£¬Ėę׏ś¼ŅĘū³µĻĀĻēÕž²ßµÄ³öĢØ£¬Å©“å¹ŗ³µÕß¹ŗĀņ1.3ÉżŅŌĻĀĪ¢ŠĶæĶ³µ½«»ńµĆ²¹Ģł£¬Ī¢ŠĶæĶ³µ09Äź½«ÓŠŗܶąµÄ·¢Õ¹Ē±Į¦”£

2008ÄźĪ¢ŠĶæĶ³µÉĻÅĘĮæ98ĶņĮ¾£¬±ČÉĻÄźŌö¼Ó5ĶņĮ¾£¬Ķ¬±ČŌö³¤5.4%£¬ĢĘ¾²ČĻĪŖ£¬ÕāŅ»Õž²ßÓŠĶūĄ¶ÆĪ¢ŠĶæĶ³µŌöĮ泬¹ż10ĶņĮ¾£¬Ź¹µĆĪ¢ŠĶæĶ³µŌŚ2009ÄźµÄŌöĖŁ³¬¹ż10%”£ ĪÄ/ŠĀĄĖĘū³µ Ķõ½ū

ŠĀĄĖĘū³µ¶Ą¼Ņø弞£¬×ŖŌŲĒė×¢Ć÷³ö“¦”£

Ö§ ³Ö

ŗĆĪÄÕĀ

Ē¹ øå

Ą× ČĖ

ĪŽ Óļ

±źĢāµ³

|

²»Ö§³ÖFlash

|

øü¶ąĻą¹ŲŠĀĪÅ

- Č„Äź³ĖÓĆ³µÉĻÅĘ³¬622ĶņĮ¾ 09ÄźÉ½¶«ÓŠĶūŌ¾¾ÓµŚŅ» 2009-02-15 22:58:06

- ¹ć±¾Ļ²ÓæŖĆÅŗģ ŃÅøóÉĻÅʵŚŅ»·ę·¶ĻśĮ泬ĘßĒ§ 2009-02-13 10:22:56

- 1ŌĀ³µŹŠ»ŲÅÆĆ÷ĻŌ ¹ŗÖĆĖ°µ÷Õūŗó11ĢģÉĻÅĘĮæ·2±¶ 2009-02-10 18:27:19

- Č„Äź¹ć¶«³µŹŠŌāÓöĒæ½µĪĀ ÉĻÅĘĮæĻĀ»¬40% 2009-02-09 09:05:48

- ŠĀĶž³ŪĢį³µÉĻÅĘČ«¼ĒĀ¼ 2009-02-06 18:55:43

- ±¼³ŪGLKŠĀ³µ±±¾©µŲĒųŌŻĪŽ·ØÉĻÅĘ 2009-02-05 20:47:41

- ³¤É³Ź×ŌĀŠĀ³µÉĻÅĘ»·±ČŌöĖÄ³É 2009-02-05 09:13:22

- ¹ćÖŻ·įĢļæĆĄČšĻśĮæĪČ½” ²õĮŖÉĻÅĘĮæ¹Ś¾ü 2009-02-04 07:46:18

- 2008Ęū³µÉĻÅĘĮæĖ½¼Ņ±ØøęÖ®ŃÅøóVSæĆĄČš 2009-02-03 09:06:02

- ±¼³ŪGLK¹ŗ³µŠčŌ¤¶© ŠĀ³µ±±¾©µŲĒųŌŻĪŽ·ØÉĻÅĘ 2009-02-03 09:01:03

- 8Ź”·Ż³ĖÓĆ³µÉĻÅĘĮæ±£³ÖÕżŌö³¤ ¹ć¶«“ó·łĻĀ»¬ 2009-02-01 17:29:11

- ÉĻŗ£ÉĻÅʱŲ¶ĮĆŲ¼® 2008-10-14

- ”¾¶ĢŠÅ”æŅ»Į£É³ĄļÓŠ”

- ½ńĢģŅ¹¼äµ½Ć÷Ģģ£¬Äć”

- “ó×ŌČ»½«ĻŹ»Ø׳Ī»Ąń”

- Ę䏵Äć¾ĶŹĒ¶Ē×Ó“óĮĖ”

- ”¾²ŹĮå”æ¼ŁČē°®ÄÜÖŲĄ“¹ż

- I Need you

- ŗģČ¹ ŗĆ¾Ć²»¼ū

- ŗćŠĒ ĪŅŗĶÄć

- ”¾ĮåÉł”æ°®¾ĶŹĒŹÖ

- ŹĒÄć²»»į“ķ

- ¾ÉĶę¾ß ŌŁ¼ū

- Ī§³Ē ĪŅĮµ°®ĮĖ

- ”¾Ķ¼Ę¬”æĘ½°²ÉńµĘ

- ÖķÖķ°®Äć

- °®Ēé»ŲŅäĀ¼

- Ń©ĀäĪŽÉł ³čĪļ¼ŅŌ°

ĘóŅµ·žĪń

- ”¤ÕŌŃÅÖ„--ÄźĒį£²£°ĖźĆŲĆÜ

- ”¤·įŠŲ£ŗĢįÉż£²ÕÖ±µÄĆŲĆÜ

- ”¤Č„ŃŪ“üŗŚŃŪȦ--×ö“óĆĄÅ®

- ”¤Ėƾõ¼õ·Ź--ŹŻµ½Äć¼ā½Š

- ”¤ģī°ß--ĆĄ°×--²»ŌŁŹĒĆĪ

- ”¤±ĒŃ×--ŃŹŃ×--ŌõĆ“°ģ£æ

- ”¤æŚ³ō--æŚĘų--ŌõĆ“°ģ£æ

- ”¤°×·¢----ĶŃ·¢----°Ż°ŻĮĖ

- ”¤øüÄź----ŃÓøü----»¤³²£”

- ”¤æŚ³ō--æŚ³ō--ŌõĆ“°ģ?

- ”¤Å®ČĖøüğʌ--ŌõĆ“°ģ£æ

- ”¤ČĆĢģĻĀĄĻ°åĪŖÄć“ņ¹¤

- ”¤×ö±šČĖĻė²»µ½µÄÉśŅā

- ”¤°×·¢-ĶŃ·¢---ŌõĆ“°ģ£æ

- ”¤ĢÉŌŚ“²ÉĻ ĒįĖÉ׬Ē®

- ”¤½ĢÄćŅ»ÕŠ×ųŌŚ¼ŅĄļ׬Ē®

- ĄĶĖ¹Ą³Ė¹200EXøÅÄī³µĘŲ¹ā ½«ĮĮĻąČÕÄŚĶß³µÕ¹

- Ęū³µĻĀĻē½«ĶʶÆÖŠ¹śĘū³µĻśĮæ±£³Ö10%ŅŌÉĻ...

- Ń°ÕŅ”°Ęū³µĻĀĻē”±Ö÷Į¦ ĮłæīŹŹŗĻÅ©“åŹŠ³”...

- ŠłŅŻČ«ĻµÓÅ»Ż1.2ĶņŌŖ ×īµĶŹŪ¼ŪµųĘĘ13ĶņŌŖ

- ½ńÄźÖµµĆĘŚ“żµÄĖÄæīĮ½Ļį³µ(×éĶ¼)

- ŠĀ¾żĶžĮ½ŌĀĻśĮæ¹żĶņ ³ĆČČ“ņĢśĶĘ2.4ÉżŠĀæī

- æµĻĄæĖĶĘ“óŠĶHybridĀĢÉ«ÄÜŌ“SUV±Ę½üÖŠ¹ś

- ¹ć±¾Č«Ļµ³µŠĶ¼Ūøń»Ųµ÷ ŠĀŃÅøó3.5L½µ4ĶņŌŖ