消费因素剧变 乘用车单月销量四年首次负增长

本报记者 程元辉 上海报道

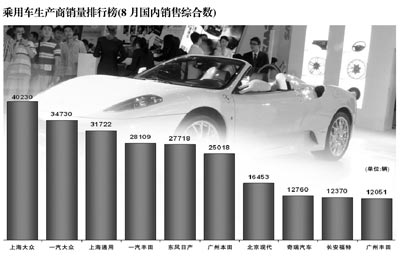

来自中国乘用车联席会(乘联会)的数据显示,8月,乘用车共计销售434271辆,同比下降5.4%,环比下降6%。连续5个月环比下滑,乘用车单月销售曲线终于刺破大线,刚过去的8月,乘用车单月销量4年来首次进入负增长。

在7月销售数据发布会上,乘联会秘书长饶达预计全国乘用车销量最高增长在10%左右,现在他再次预低全年销售增长,“全年销量增长率可能降至6%-8%”。

“今年下半年半数以上的月份会负增长,全年产销量1000万辆将不会实现。”饶达表示。如果全年销售增长仅为8%的话,相比去年全年18%的增长速度,中国汽车市场将进入快速滑坡期。饶达认为,这并不是汽车寒冬的到来,而是汽车市场增长与国民经济的同步。

汽车市场剧变

“这是中国汽车市场的巨变。”饶达这样评价单月销量首次进入负增长的这一现实。对于真正的意义,饶达笑而不谈,或者这一刻将在中国汽车发展历史具有分水岭的意义。

今年1月乘用车销量的开局并不错,1月份的乘用车(包括轿车/SUV/MPV)销量为53.3万辆。1月份到3月份,乘用车销售画出以往“V”字形拐点,3月份销量继续走高,没有露出半点疲态。而在3月份,迟到的汽车厂家销量计划纷纷再次调高销售计划,态度均表示了对今年汽车高速发展的乐观态度。

尽管3月销售51万辆,但不利因素接连而至,西部集中地震、通货膨胀加剧和国际原油价格的大幅度上涨,在这种态势下,汽车销售显示疲惫势头。4月份,乘用车销售为45万辆,传统的汽车销售旺季5月份继续下探到42.9万辆,6月份在厂家盲目压上半年的库存,销量的账面显示稍微漂亮些,和5月基本持平。

7月份的汽车销量下探速度加快,实现了38.7万辆,而8月份的情况继续恶化,维持在37.6万辆,在单月销量的大线上最终刺破去年同期,进入负增长。在这个分水岭上,我们需要完全剖析这一点上的数据和众多影响因素。

从8月的细分市场看,去年增长较快的MPV和SUV的增长速度下滑最快。数据显示,8月份,轿车销量为335296辆,环比下降0.9%,比去年同期下降5.4%;MPV销量为12255辆,环比下降18.3%,比去年同期下降28.7%;SUV销量为28855辆,环比下降15.8%,同比下降0.8%;其他市场的销量为57865辆,环比下降22.3%,同比下降5.7%。

业内人士分析,MPV和SUV的销量下滑和国家政策及大环境恶化有巨大关联。今年地震后,国家出台文件限制政府采购,而MPV是非常重要的一块,在油价继续上涨,私人老板选择了小型轿车作为代替,SUV主要受到油价和保值率影响。

“很难讲清楚是哪个原因,不利因素太多了。”饶达分析道。他总结,8月份车市受到七大不利因素影响,其中包括乘用车严重超前消费造成的市场超高速增长期的结束、汽车价格以今年为转折点从多年来下降向上升转变、用户对油价和收入增长幅度的预期不好等。

“全年市场增长率可能降到6%-8%,由于它来得太快、太猛,很多人在心理上马上接受不了是可以理解的。”专家表示。

事实上,多种因素的改变导致中国汽车在不知不觉中进行一种质变。

|

不支持Flash

|