消费税调整难撼车市格局 抑大扬小需多税种联动

新浪汽车讯 日前,消费税调整的内部方案出炉:1.0升及以下的汽车消费税率有望从目前的3%下调至1%。这也是消费税调整中惟一降低税率的品种。

那么,小排量车消费税的下调是否意味着其“春天”即将来临呢?业内不少专家都对此持谨慎态度,认为此举难以扭转小排量汽车的消费颓势。

首次调整汽车消费税 小排量车市场份额缩水一半

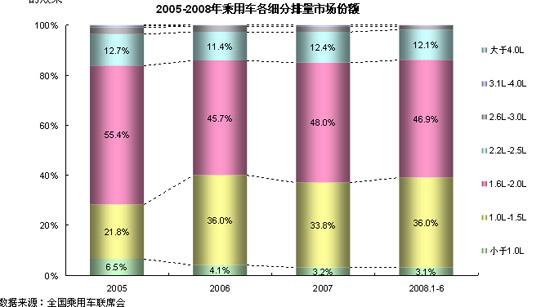

笔者了解到,自从2006年我国对汽车消费税进行首次调整以来,1.0升及以下小排量车市场份额是逐年下滑,媒体和业界的批评之声不绝于耳。

新华信汽车营销专家郎学红告诉笔者,调整消费税的初衷原本是提倡节约能源,促进技术进步,体现国家对小排量车的鼓励,同时限制大排量轿车和SUV的消费,“但事与愿违,1.0L以下车辆连年销量疲软,根本未达到预期“抑大扬小”的效果”。

据介绍,2006年4月汽车消费税调整将原有税率档次细化,由原来的3档调整为6档,调整后各档次税率差明显拉大,最低税率与最高税率差由原来的5%扩大到17%,此次调整细化税率档次,加大各档次税率差,目的皆在于“抑大扬小”,鼓励小排量汽车发展。

然而,06年汽车消费税调整受惠最大的却是1.0L-1.5L排量车,市场份额由调整前的21.8%上升到今天的36%,反观1.0升及以下小排量车市场份额由6.5%下降到3.1%,缩水一半多。

全国乘联会副秘书长崔东树认为,目前的汽车税费政策之所以不合理,不是制定政策的人是外行,而是制定政策的人为了保护自己的个人利益的结果,“如去年车船税调整,车船税是财产税,日本汽车税最低与最高差20多倍,我国仅差不到1倍。造成夏利(参数配置 图库)N3与比它贵300多倍的顶级宾利轿车交同样多的税,结果是鼓励大家买大排量的汽车,使我国小排量汽车继续萎缩”。

“抑大扬小”需多税种联动调整

2008年7月25日,温家宝在国务院常务会议上明确指出,要对节能环保型汽车实行消费税优惠政策,提高大排量汽车消费税。

8月2日,政府网刊登通知,表示将降低小排量乘用车消费税税率,提高大排量乘用车消费税税率,进一步扩大不同排量汽车消费税税率差距。

有媒体报道,一些汽车厂商已经拿到了汽车消费税调整的内部方案:调整主要集中在排量为3.0升以上的大排量汽车,排量在3.0~4.0升之间的车型,税率为从原来的15%调整至25%;排量在4.0升以上车型税率从原来的20%将上调至40%;1.0升及以下的汽车消费税率将由3%下调至1%。

笔者算了笔账,1.0升及以下的汽车消费税率即使下调2个百分点,也只是节省几百元而已,这对于价格比较敏感的消费者而言无异于“隔靴搔痒”,厂家也不会为了这块利润低、销量少的“鸡肋”车型,投入大笔资金开发真正环保、节能的精品小型车。

乘联会副秘书长崔东树认为,此次消费税的调整不但造成消费税税率的级差不合理,也不能起到引导用户尽量购买排量较小的汽车的作用,“买车计较车价的是中上等收入及以下收入的用户,其中又有相当部分公务员在这个阶层,他们既不会买微型汽车,也不会买3升以上的汽车,富人买车是在比富有,加税后3升以上的乘用车销量减少的程度不会很大,此次调整消费税根本不会改变现有汽车市场格局”。

新华信汽车营销专家郎学红表示,消费税调整属于价内税调整,生产企业内部可消化大部分成本,消费者承担部分有限,对消费者购车价格影响不大,“抑大扬小”还需对购置税等其他税种进行联动调整。 文/新浪汽车 王禁

消费税属于价内税

消费税是面向厂家征收的一个税种,现行消费税以价内税的形式计征,即以含消费税、不含增值税的销售额作为计税依据,消费税与增值税同一税基。汽车消费税是购车时征收的一次性税赋,对汽车使用的成本并无持续性影响。

|

不支持Flash

|

更多相关新闻

- 7月车市降至今年冰点 消费税传闻加重观望气氛 2008-08-12 07:31:21

- 未受益消费税调整 小排量车期待重磅政策支持 2008-08-11 07:52:02

- 起亚中国总经理郑畅镐:起亚欲借消费税带头涨价(... 2008-08-10 09:30:08

- 小排量汽车消费税有望下调 2008-08-08 13:34:33

- 消费税新政出台 雷克萨斯ES350逆市涨价 2008-08-08 09:26:23

- 消费税调整后三类高端车型将不受影响 2008-08-07 11:30:55

- 1.0升及以下小排量汽车消费税有望降至1% 2008-08-07 08:58:46

- 应对消费税上调 凯迪拉克SLS最高降8.8万元 2008-08-06 09:20:25

- 预计消费税要涨豪华车客户提前下单抢购(图) 2008-08-06 07:57:24

- 消费税或将上调 进口车型是否上涨尚不确定 2008-08-06 07:34:38

- 消费税调整在即 畅销进口车经销商开始囤车 2008-08-05 09:34:14

- 消费税上调前购车! 2008-07-23