�ù����г��ߵ�����(��ͼ)

�����ٹ�3�죬��������չ�����Ľ���������ʢ�ᡣ�������й�����������ҵ��Ʒ���Ƽ��ڴˣ�550����չ����������������֮�����Ʒ��̨ͬ��������ʽ�³����涷����

����������չ���й�������ҵ��10�����10%�ٶȾ��˷�Ծ����Ӱ��2006���й���������Ԥ�ƽ��ﵽ700��������Ϊ����������������������ѹ�����֮��Ӧ���ǣ�����Ʒ��Ӧ�Ӳ�Ͼ���³��¿�������۸�����ֱ�¡�

�������ͬʱ��Խ��Խ���������ҵ��ע�����ɹ��г���ƴ�������ɹ��г���һ��������ݷ�������ղ��Ⱥ�����ҵǿ�ƽ��룬���𡢻���������������Ʒ�ƻ������롣ԭ������������Ʒ�Ƴ���̨Ϸ�Ĺ����г�������Ⱥ����¹������������

������������������ҵȫ��ƴ���ı����ǣ������������ѹ�ģ���ȶ��������Բ�ƷƷ�Ƶ��������á�����ҵ�������ѵ�����ЧӦ��һ�����ڰµϺ��Ϻ�ͨ�þ����ijɹ�����������˭��վ�����������г��ij�ͷ��˭���������г������İ�����

����ǧ������ �����

���������꣬���ҹ������ɹ��г��ϣ����Ķ�����������������������ĿҲ�ǹ��ɹ���

�������й���е��ҵ���ϻ�ͳ�ƣ������ɹ����������ɹ���Ʒ��ʼ��ռ��ǰ��λ��2004��ȫ�����������ó��ɹ����Ϊ500��Ԫ��ռ�������ɹ��ܽ���1/4��2005�����ӵ�600��Ԫ��2006���������ڹ��ɹ��IJ���֧��Ԥ�ƽ��ﵽ700��Ԫ���մ������ٶȣ���2010�꣬ȫ�������ɹ��������ͻ��ǧ��Ԫ��

������ȫ������ʡ�ݵIJɹ�����Ҳ�ɿ�����ÿ��Ĺ��ɹ������ͽ������������������ƽ�ȣ������½��ġ�����ʡ2004�깲�ɹ���3000��������2005���ڴ˻����϶���400��̨��ɽ��ʡ2004�깲�ɹ���7600��������2005����ﵽ9000��̨���½�2004��ֻ�ɹ���1000������2005��ȴ��2004����˽�2000������

�������ɹ��г������������ͽ������ɹ�����Ҳ���ֳ���������������������ķ�Χ�������ó�����������������ҵ���е�����ͳ��͡��γ���ԽҰ�����������ɹ���Ʒ��MPV������С����ʽ�����IJɹ�Ҳ��ʼ���ӣ���Ȼ�������·������Щ������ҵ�ó��IJɹ���Ҳ����С�

��������˵�������г���ǧ��Ԫ�����Ѵ�ͣ�����һ������ҵ���Զ����ģ������������̶�����з�һ����������˭�ܡ��ڸ�����˭�֡�ͽ����ˮ�����Ϳ����Ե��ۺ�ʵ���ˡ�

������������ ������

���������г��������̻�����Խ��Խ����������̱���Ϸ�����������Ȼ���������г���ͬ�ڸ��������г����ص㣬�ò��������˱ڡ�

�������Ϻ����ڡ�һ�����ڽ����������г����۹ھ����������ø��Ϻ�ͨ�ã���ɣ���ɡ��ݴ�������������ѱ������صȺ���֮��������������Ϻ�ͨ�þ������ݱ����Ÿ�����ͬ�����Ͱ�Χ��������Ȼ�����ػ�Ծ�ڹ����г�����˥��ƾ��ɣ���ɣ��Ϻ����ڼ���������ʡ���������ھ����������Ÿ���Ȼ�Ǿּ��䳵���������ų��ͣ��µϸ����ڸ߶˹����г�һ�����������������ͽ��̾Ϣ����

������������������������������������г����ѵġ�ǿ�����ԡ�����������������ʱ�е������ˣ��������ɣ�����������������ʵ�ڴ�ͳ�������ˣ�һ������ѡ��㲻�����ı䡣����������������ϸ���г��ϵĻ��ۡ��������ں����൱����һ��ʱ���ڿ����ջ��ȶ��Ķ������������۳ɱ�������

������Ʒ����ȻЦ����������һ��ԭ���������������ۺ�������ۻ��Ķ������ơ�������Ʒ���ھ��÷�����г�������ʱ��ȴ��Ϊ��������������ƫԶ����ȱ���㹻���ۺͷ��������������һ�ߣ���Щ�ط���������Ա����ѡ�������������㣬ά�ޱ��ˡ�

��������Ʒ�� �ڱ���

�������������ɹ���һ��DZ�ڵľ������Ƕ�����Ʒ�Ƶ�������˽�������г������������Ȳ�ͬ�����ó��������ݻ���Ҳ��ͬ�ڼ��ó���ʵ�ã���Ҫ���������Ľ�ϣ��ﵽ�����ܺͼ�ֵ���ܵĸ߶�ͳһ��������ʹ�������������ó���ʹ����

����������ʱij��Ʒ�Ƴ���һ�����ϡ��ٳ�����ڣ��ͻ�������һ�����Դ���������ʶ�Ͳɹ���Ϊ����ֱ�ӻ���ʾ�����á���ʹ�ڸ��˹���ռ����������������λ�Ľ��죬���ٳ�������ҵ�̼�����˽�˹����ķ���ЧӦ��Ȼ���ڣ�����15��Ԫ���ϳ����б�����Ϊ���ԡ�

��������͵����Ⱦ��й����߶��г�������λ�ݵϡ���Ȼ�����ɹ�ֻռ�µ�������20%��������Ʒ������������Լ���������������г�����Ч�����ˣ�ԭ����ŷ���г�λ�ӱ��۱���֮�µİµ��ڹ��������ճɺ���������

������ˣ���Զ�����������̣����㳤Զ���ѽ��������ɹ��г���Ϊ����Ʒ�Ƽ�ֵ���ƶ���ҵ�������ѵ�ս�Դ�ʩ����������г������ȴ���һʱһ�صĶ������档

����Ϊ���ܻ�����Ʒ����ռ�����г���һЩ����������������ͨ���������������õȶ��ַ�ʽ���조����泵����������������������������һ�������Ƴ��ʹ������桢�����ղ��Ƴ��������ȣ���ȡ�ò��Ѽ���

������������ Ч�ʸ�

�����г��ľ����ḻ�������ó���ѡ��Χ�������ɹ�����Ϸ���ı仯Ҳ����Ʒ�Ƹе�ѹ��������Ʒ�ƿ������ᡣ

����2003�꡶�����ɹ�����ʵʩ���ɹ�����ǰ�IJ��ŷ�ɢ�ɹ���Ϊ���вɹ����ɹ�����ij����òɹ����̸��ӹ�������ƽ������������ϵӮ�ö����Ŀ�����Խ��ԽС��

�������������ɹ��Ͳ�ί���вɹ�Ҳ��Ϊ�����ɹ���֯��ʽ��һ�����ơ����꽭��ʡ����ʵ�еĹ���Э�鹩��ȫʡ���������״�������ǰ�������и���Ϊս�ľ��棬һ�ι����б꣬�����������Ч��ȫʡ�������������������ɹ���Ч�ʡ�Ŀǰ���ϡ�ɽ�����ӱ�������ȵض������ƶ�ʵ��ȫʡ���������⣬���벿ί���вɹ���2006��Ҳ������Ϊͻ����������˰��ˮ������������һЩ����ȫ�������ɹ�����������������ʡ�С�

������2006�깫�ɹ��У�һЩ����Ʒ��ץס����ȡ����Ҫͻ�ơ�һ������ʹ��ڴ��뽭��ȫʡ������������ͻ��400����ȡ����Խ�������س�Ϊ��ʡ�����ɹ�����һ��Ʒ�ƣ�����ɹ���Χ���������вɹ���600̨����֮�ӳ�Ϊ����Ʒ�ƽγ��ڲ�ί�ɹ��ġ���һ����

��������Ӧ�¹����棬��Ʒ�Ʊ������Բ�����Ʒ�ơ��Ϻ�������Ȼ���ܱ�ס��һ�������������»������û�и��ò�Ʒ�������������ڸ��������г���������罫�ܿ��ڹ����г����ݡ�

�������Ϻ�����֮��˭����δ�������г��İ�����������Ŀ�Դ���2006�������ɹ��г��ķ�����ӿ�������ⳡ��Ϸ�Ŀ�Ļ��

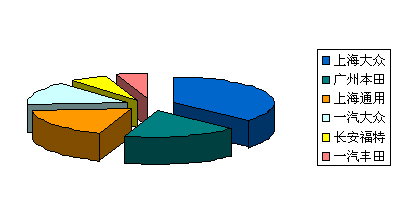

��������Ʒ����ռ�����г�������λ

��������Ʒ�ƽγ���ռ2.7%

����������Դ��ɽ�����㽭�����ϡ����ա����������ϡ��Ĵ������ϡ��½�ά���������������10ʡ��2005��С�����ɹ�ͳ�ƣ�10ʡ��С�����ɹ�����Ϊ42219����(��/�������� �� �� ������)

|

��֧��Flash

|