购车及贷款小常识(图)

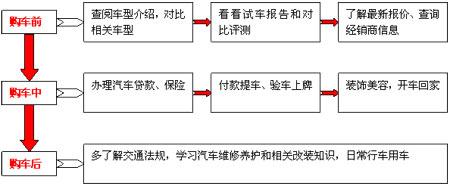

一、购车流程

二、购车费税

购车成本包括车价和税费。一般地说,购车成本是明确的,而使用成本需要调查研究,看一看同类型车在相近的使用条件下,其油耗、故障及维修等方面的费用是多少。

(一)了解购车费

购车费是指付给销售商的购车款,即轿车的零售价格,它由汽车在试验研究、设计、制造、安装调试各阶段成本和制造企业的利润及国家税收等构成,属于一次性支出。购车费在一定程度上反映汽车的内在质量。汽车内在质量高,性能优良,各种装备齐全,其价格必然就高。这种车可以提供较理想的驾驶环境和乘坐舒适性、安全性,而且这样的汽车在使用中的维持费用通常也比较低。因此,并不能说购买购车费少,就一定是经济的。

(二)计算车辆购置税

车辆购置税是指在国内购置应税车辆的单位和个人,为购置车辆而必须缴纳的特种购置税。这里的所谓购置,包括了购买、进口、自产、受赠、获奖或者以其他方式取得并自用应税车辆的行为。征缴车辆购置税的时间通常在购买应税车辆之后、办理车辆登记注册之前。车辆购置税实行一次征收制度,购买已征车辆购置税的车辆,不再重复征收。

应纳税额=计税价格×税率。目前,车辆购置税的税率为10%。车辆购置税的计税价格根据不同情况,按照下列规定确定:

1.纳税人购买自用的应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。

2.纳税人进口自用的应税车辆的计税价格的计算公式为:计税价格=关税计税价格+关税+增值税+消费税。

3.纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,由主管税务机关参照应税车辆市场平均交易价格,规定不同类型应税车辆的最低计税价格;纳税人购买自用或者进口自用应税车辆,申报的计税价格低于同类应税车辆的最低计税价格,又无正当理由的,按照最低计税价格征收车辆购置税。

在交纳税款方式上,纳税人可以现金、支票、银行卡(带有银联标志的)缴纳税款,为保证现金安全,建议消费者使用银行卡(带有银联标志的)缴纳税款。

(三)其他费用

除了购车费和车辆购置税,消费者还需要缴纳以下费用:

1.检测费:车辆入户时对车辆的安全、排放等性能进行检测的费用,约为60元,其中国产桑塔纳、夏利、红旗、富康、捷达、奥拓、切诺基等轿车实行免检制度。

2.车辆号牌费、行驶证费:车辆号牌费约160元,行驶证费约10元。

3.养路费:5座以下(含5座)私人轿车每月应交养路费110元(北京市),全年1320元。

4.车船使用税:轿车每年100元(北京市规定,10座以下200元)。计费方法:从购车之日起至当年年底,按月计算。

(四)估算保险费

以贷款(七成)购买一辆价值15万元的轿车,其保险费计算如下(单位:元):

|

车辆综合保险计费 |

贷款(七成) |

保费金额 | |

|

1 |

车辆损失险 |

车辆价格×18‰ |

2700 |

|

2 |

第三者责任险(以限额10万元为例) |

1620×90% |

1458 |

|

3 |

乘客座位责任险(每位限额10万元) |

100000×0.9‰×4 |

360 |

|

4 |

司机座位责任险(限额5万元) |

50000×5.4‰ |

270 |

|

5 |

全车盗抢 |

车辆价格×16‰ |

2400 |

|

6 |

自燃损失险 |

车辆价格×4‰ |

600 |

|

其他 |

IC卡优惠(3%) |

|

-233.64 |

|

个人汽车消费贷款保证保险计费 (以三年七成贷款为例) |

可贷款:150000×70%=105000 |

个人汽车消费贷款保证保险计费: 贷款金额×1.05×1.2%=1323 | |

|

最终实际缴纳保险金额 |

|

8877.36 | |

车辆综合保险计费贷款(七成)保费金额

1、车辆损失险车辆价格×18‰2700

2、第三者责任险(以限额10万元为例)1620×90%1458

3、乘客座位责任险(每位限额10万元)100000×0.9‰×4360

4、司机座位责任险(限额5万元)50000×5.4‰270

5、全车盗抢车辆价格×16‰2400

6、自燃损失险车辆价格×4‰600

其他IC卡优惠(3%)-233.64

个人汽车消费贷款保证保险计费

(以三年七成贷款为例)可贷款:150000×70%=105000个人汽车消费贷款保证保险计费:

贷款金额×1.05×1.2%=1323

最终实际缴纳保险金额8877.36

二、支付方式选择

(一)一次性付款

一次性全款购车,是典型的“一手交钱,一手交货”,只需三步即可完成:

第一步:选车,选车型,选颜色,选某一辆自己喜爱的车;

第二步:付款,可用现金或支票,并提供必要的相关证件;

第三步:办理车辆上牌手续,以使您的爱车获得“正式户口”。

(二)汽车消费信贷

如果您想以贷款形式购买汽车,那么您首先要确认所购汽车的经销商是不是银行指定的特约经销商,否则无法申请汽车消费贷款。除此之外,您还要了解以下相关事项:

1.什么是汽车消费信贷?

汽车消费信贷指对申请购买轿车的借款人发放的人民币担保贷款,它是银行与汽车销售商向购车者一次性支付车款所需的资金提供担保贷款,并联合保险、公证机构为购车者提供保险和公证。

2.消费信贷购车申请人必须具备哪些条件?

(1)是中华人民共和国公民,或在中华人民共和国境内连续居住一年以上(含一年)的港、澳、台居民及外国人;

(2)具有有效身份证明、固定和详细住址且具有完全民事行为能力;

(3)具有稳定的合法收入或足够偿还贷款本息的个人合法资产;

(4)个人信用良好;

(5)能够支付购车所需的首期付款;

(6)贷款人要求的其它条件。

3.购车人应提供哪些资料?

(1)户口本、居民身份证、住房证等原件及复印件(三份);

(2)工作单位及单位地址、电话;

(3)住宅通信地址及电话;

(4)手机号码及传呼机号码;

(5)本人近期一寸免冠照片;

(6)配偶(若已婚)及共同购车人身份证及工作单位、联系电话;

(7)担保人身份证、户口本、住房证等原件及复印件;

(8)现工作单位劳资部门电话、联系人;

(9)视情况要求提供的其他证明。

4.汽车消费信贷的具体操作流程是怎样的?

(1)到经办行或经销商处咨询;

(2)与经销商签订购车合同,经销商向银行推荐;

(3)向银行提出贷款申请并提供资料,在银行开户并存入首付款;

(4)审查贷款人提供资料合格后,与借款人签订合同,对合同协议进行公证;

(5)经销商与客户办理抵押登记手续及各类保险,办理车辆上牌手续;

(6)银行将款划拨经销商账户,借款人提车;

(7)借款人每月按时归还本息。

5.如何计算还款利息?

每月还本付息金额 = [本金×月利率×1+月利率)还款月数]/[1+月利率)还款月数 - 1]

其中:每月利息 = 剩余本金×贷款月利率,每月本金 = 每月月供额 - 每月利息

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

6.贷款购车的期限有何规定?

个人汽车贷款的贷款期限(含展期)不得超过5年,一般根据用户情况及车型确定。

7.可以提前还款吗?

在付款期间内,用户可以将剩余车款一次付清,但要提前通知贷款银行,自付清之月的下一个月以后的利息不再收取。

8.在贷款尚未付清期间,若车辆发生质量问题,该如何处理?

如车辆出现质量问题,购车人应到厂家特约维修服务中心进行交涉处理。在此期间,购车人不得以此为借口停止或延期支付每期应偿还的钱款和其他所欠费用。

――部分内容选自中国消费者协会与一汽丰田汽车销售有限公司联合编写的《汽车消费ABC》一书

|

不支持Flash

|