探讨未来中国汽车市场产品规划方向

中国汽车厂商车型销量现状

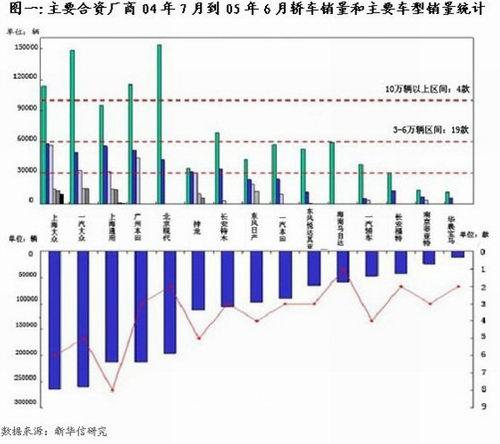

随着近几年中国汽车市场的高速发展,汽车销量和车型数量都在快速上升,但通过逐一分析各大汽车合资厂商产品的投放状况以及市场表现(见图一)后可以发现:

图1

1、销量位居前5位的合资汽车生产厂商中,仅有4个厂商拥有超过10万辆的车型,但都只有一款车型超过10万辆,而其它车型销量绝大多数均低于6万辆;

2、主要合资厂商年销量(2004年7月-2005年6月)12个月销量超过10万辆的车型只有4款,6-9万辆的车型只有2款,3-6万辆的车型有19款,目前从车型数量分布和车型销量分布来看,价格位于3-6万元的车型属于销量的主要车型;

3、目前年销量超过10万辆的车型一共有5款,除了合资企业所生产的4款车型以外,还包括天津一汽生产的夏利。在这5款车型中,有3款车型已上市很多年,而1999年以来上市的车型仅有2款,自那时以来上市的新车型销量大都在6万辆以下。

靠单一车型取得高销量的可能性越来越小

随着市场竞争日趋激烈,未来几年中国市场各个级别的车型数量更是将只增不减,车型数量增长的速度总体上快于市场销量增长的速度,单车型的平均销量势必呈下降趋势。

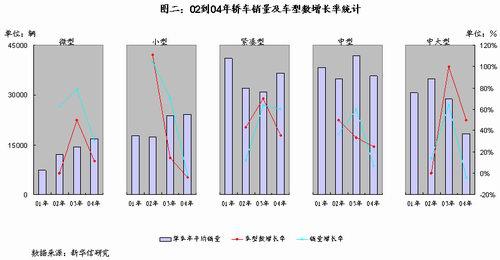

图二

从图二可以发现,2001年以来微型和小型轿车市场销售增长率明显大于车型数量增长率,故单车型年平均销量呈上涨趋势;而在紧凑型、中型和中大型轿车市场,情况就恰好相反。今后,各大厂商未来几年都有众多车型的引入计划,例如大众就多次表示可能将旗下所有车型引入中国。从图三可以看出,各级别车型中最重要的小型车、紧凑型车和中型车,拥有了全部5款超过10万辆的车型,但是无论从销量还是车型数量来看,3-6万辆区间的车型也是这三个级别中最重要且具有一定销量规模的车型。所以总体而言,单车型销量下降的趋势还会继续,靠单车型取得高销量已经比较困难,而通过投放较多车型,每车型获得3-6万辆的销量从而实现总量目标则更为可能。

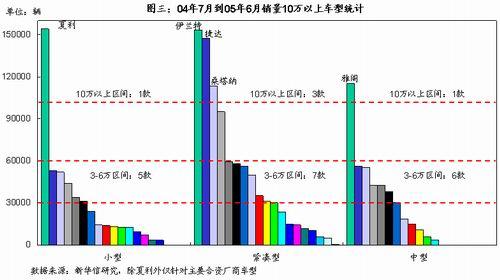

图三

从图三还可以看出,目前汽车市场上的确还有几款年销量过10万辆的车型,包括夏利,桑塔纳、捷达、伊兰特和雅阁。但前四个车型都是出租车市场的主力或新入车型,而目前国内出租市场主力车型也就4、5款,相对比较固定。以夏利和捷达为例,04年两个车型在出租车市场各自都占有20%以上的份额;而在04年全国新增的约13万辆出租车中,捷达有3万辆以上。所以在未来一段时间内,这几个车型,尤其是前4个应该还能继续保持10万辆以上的年销量,不过对于绝大部分车型而言,想要达到这个成绩恐怕是可望而不可及的了。

通过单一产品来实现广泛覆盖将面临越来越多困难

从厂商的整个产品线来看,如果产品越少,为了取得很大的销量,其定位的目标人群范围就越广,如果能够实现漂亮的外形、丰富的配置、良好的性能及较高的性价比等也可以形成较强的竞争力,从而取得较高的销量。过去很多厂商就是努力通过同一款车而配置上有所差别来制定一个非常宽泛的价格带,以对不同价格/档次需求的消费者进行广泛覆盖。

事实证明,少产品、宽定价的办法会因为价格带过宽使产品形象/档次定位难于一致,高低端车型互相影响形象。在豪华车市场宽泛的价格范围是比较正常的,但中低端市场也大量存在价格覆盖极其广泛的车型,比如某B级轿车高低端车型的厂商指导价最大时相差近二十万元,纵贯两个甚至三个级别。这样其低端的一些高性价比产品的形象会阻碍高端商务用户进入,而同时高端顶级产品的豪华商务/行政形象及价格又会影响低端个人用户购买。此外,通过一款产品的宽泛定价还可能造成和相邻级别产品的相互竞争。目前大多数厂商的低级别高端车型在配置上远远超过自己相邻的高级别低端车型,而如果还存在价格比较接近甚至交叉的情况,新华信的很多研究都表明,消费者就很容易对这两款产品进行相互比较,厂商自己的产品间就会形成一定的竞争局面。

消费者需求将越发差异化/个性化,多产品路线可以深度覆盖各细分市场

如果厂商拥有的产品越多,其各自的覆盖领域相对就越窄,从而每个车型的销量上相对会较低一些。但是,从总体上看,通过满足不同消费者的需求的目标指引,每个产品的针对性会更强,更容易吸引特定细分市场的消费者。

无论是根据国外经验,还是从消费者实际需求分析,在满足基本功能需要后,消费者将开始更多考虑自身个性与车型形象的一致,个性化需求会变得越来越显著。目前各大厂商的产品投放也可以看出端倪,在一个档次上绝不是靠一款车型就能够通吃了,往往是推出多个车型并以不同形象出现,例如一款中规中矩的三厢轿车针对常规群体,再推出一款两厢车针对都市年轻休闲群体,或者是再出运动型的款式针对时尚运动群体,等等。

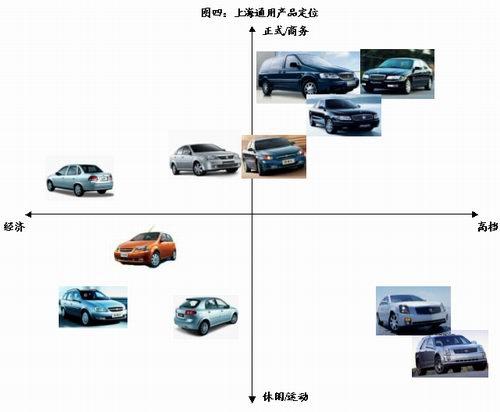

图四

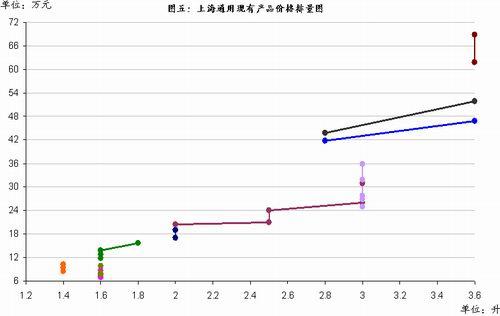

以上海通用为例,我们可以发现,其通过多个车型在档次和风格上的差异化(见图四),实现了价格和用户群上的广泛覆盖(见图五)。而我们再考究其单车型销量(见图六)可以发现,上海通用的每个车型在细分市场都具有很强的竞争力,又都不一定是最强的,但众多车型合力使上海通用销量一直名列前茅,今年上半年更是冲上了销售榜首。其产品规划的特点可以概括为多品牌,多车型,产品线衔接紧密,针对性强,深度覆盖。总之就是通过不同品牌、不同产品尽可能地对不同的用户进行覆盖。这样每个细分市场的需求量虽然不如一个笼统的大市场需求量大,但通过多个细分市场上有竞争力的产品投放同样可以实现总量上的提升。

图五

图六

数据来源:美国互联网络信息公司-ISI新兴市场信息服务

未来中国乘用车厂商产品规划方向更可能走向单车型销量不太大的多产品路线

根据以上分析,每个车型的销量在6万辆左右,通过多个车型的产品实现市场的广泛覆盖,通过每个车型的个性化实现针对细分市场的深度覆盖,这给汽车生产厂商规模化生产理念提出了很大的挑战,但笔者认为,以下几个方面的深刻发展将为这个挑战的解决提供了坚实的基础:

1、汽车生产平台的水平提高和广泛应用;

2、汽车零部件产业的全球化规模生产;

3、汽车零部件的通用化发展;

4、信息技术在汽车生产领域与价值链上的广泛而深入的应用

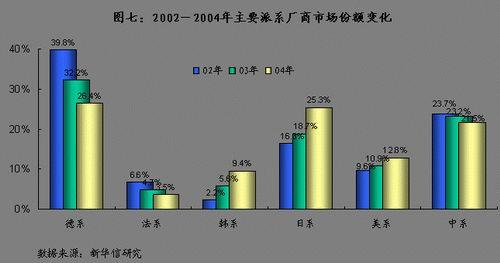

从图七可以看出:已经很难有单一厂商或单一车型在中国市场占有垄断地位。 或许,中国错过了出现销量数百万辆或以千万辆计的“国民车”时代,但现在市场正面临着这种情况:

中国社会已经出现多元文化和消费的多层结构,同时,在中国的汽车市场上,已经实现为不同需求提供不同产品的现实。

图七

(新华信市场研究咨询有限公司 总裁 林雷)

声明:新浪网独家稿件,转载请注明出处。林雷专栏专题

- 凝结人类智慧文化结晶 汽车与建筑演绎不同精彩 2008-11-12 07:42

| 闂傚倸鍊搁崐鎼佸磹閹间礁纾瑰瀣捣閻棗銆掑锝呬壕濡ょ姷鍋為悧鐘汇€侀弴銏℃櫇闁逞屽墰缁鎮╃紒妯煎幍闂佺粯顨呴悧濠勬閼碱剛妫柟顖嗗嫬浠撮梺鍝勬湰濞茬喎鐣烽悡搴樻斀闁搞儴鍩栭敍渚€姊绘担鍛婂暈闁荤喆鍎抽幑銏狀潨閳ь剙顕f繝姘╅柍鍝勫€告禍鐐烘⒑缁嬫寧婀扮紒瀣灴椤㈡棃鏁撻敓锟�闂傚倸鍊搁崐宄懊归崶褏鏆﹂柛顭戝亝閸欏繐顪冪€n亞鍑归柣鎺戯躬閺屾洘绻涢悙顒佺彅缂備胶濯崹鍫曞蓟閵娾晜鍋嗛柛灞剧☉椤忥拷闂傚倸鍊搁崐鎼佸磹瀹勬噴褰掑炊瑜忛弳锕傛煕椤垵浜濋柛娆忕箳閳ь剙绠嶉崕閬嵥囬婊呯焼闁告劏鏂傛禍婊勩亜閹捐泛鏋庨柣蹇ョ悼缁辨帗娼忛妸锕€闉嶆繛锝呮搐閿曨亪骞冨▎鎿冩晜闁告洏鍔屾禍楣冩煛瀹ュ海浠滄繛鎴欏灩缁狅綁鏌ㄩ弴妤€浜剧紓浣哄閸ㄥ爼寮婚妸鈺傚亞闁稿本绋戦锟� | 闂傚倸鍊搁崐鎼佸磹瀹勬噴褰掑炊瑜忛弳锕傛煟閵忊懚鍦婵犳碍鐓熼柟閭﹀枟閺嗏晠鏌i鐔烘噰闁哄瞼鍠撻埀顒傛暩鏋ù鐘欏洦鈷掗柛鏇ㄥ亜椤忣參鏌″畝瀣瘈鐎规洘锕㈡俊鎼佸Ψ閵忕姳澹曢梺鐓庮潟閸婃绋夊澶嬬厸闁告劑鍔庢晶娑㈡煟閹捐泛鏋涢柡宀嬬節瀹曟帒鈽夊鍡楁疂闂備胶鎳撳鍫曞箖閸岀偛钃熺€广儱娲ㄧ壕鍏间繆椤栨稒銇熸俊顐㈠暣濮婃椽宕崟顓犱紘闂佸摜濮甸悧鐘绘偘椤曗偓瀹曞崬顫濋崗澶光晠姊绘担鍛婃儓婵☆偅绻冪粋宥囨崉娓氼垱缍庢繝鐢靛У閼规儳顪冩禒瀣厱闁硅埇鍔嶅▍鍛亜韫囥儲瀚� |

|