2001-2010年我国汽车行业经历了高速发展的黄金十年。其中,SUV市场销量呈现出了爆发性增长。近几年,虽然轿车市场销量增长逐渐放缓,但SUV市场却依然保持着强劲的增长势头。2016年SUV市场全年销量同比增长率达到了43%。

强势的市场表现,在给厂商带来丰厚利润的同时,也带来了激烈的竞争。在竞争日趋白热化的SUV市场,什么样的销售策略才能获得更多收益,占领更多市场份额,是大家关心的问题。

本期报告由新浪汽车联合达示数据联合发布。报告通过对SUV细分级别销量和成交价持续监测分析,掌握市场销售状况、价格走势和重点车型价格销量变化,为客户制订、调整和检查销售策略提供依据。

根据价格段,本期报告侧重研究SUV-L、SUV-M、SUV-H三个子细分市场进行调研分析,究竟何种车型占得头筹?哪一款车增速最快?以下数据有话说!

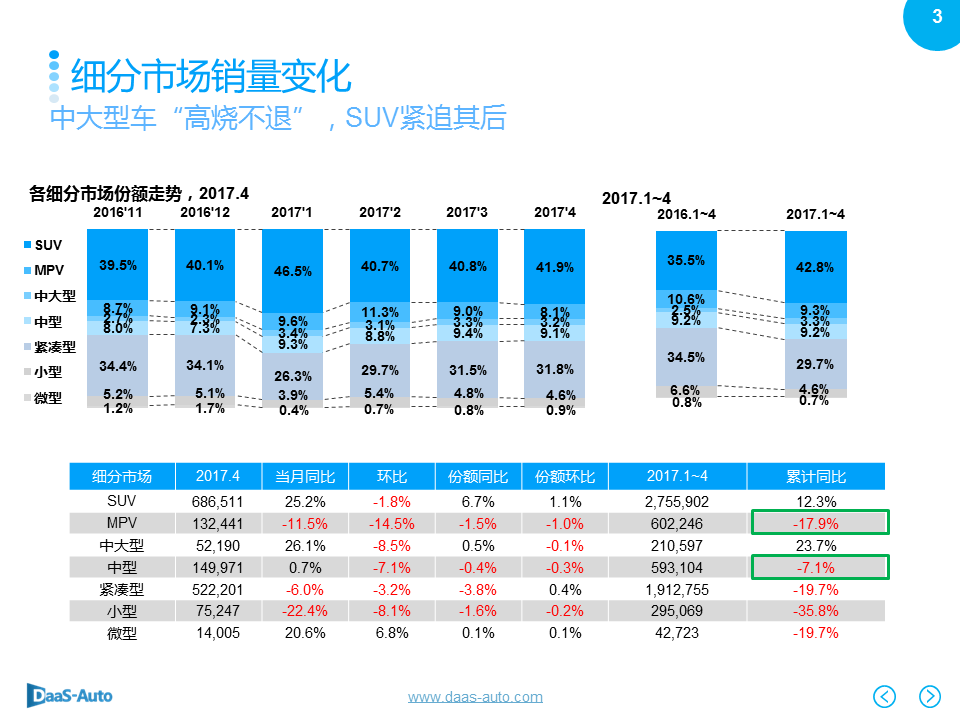

乘用车市场累计销量持续疲软,同比上年依然下跌;SUV累计份额较去年大幅扩增7.3%,中型、中大型市场份额亦有小幅增加,其他细分市场均有不同幅度的减少;中大型车、SUV销量累计同比分别增长23.7%、12.3%。

其他细分市场累计同比均下降,小型车更是跌去35.8%;微型车、紧凑型车及MPV下跌也超过17%;

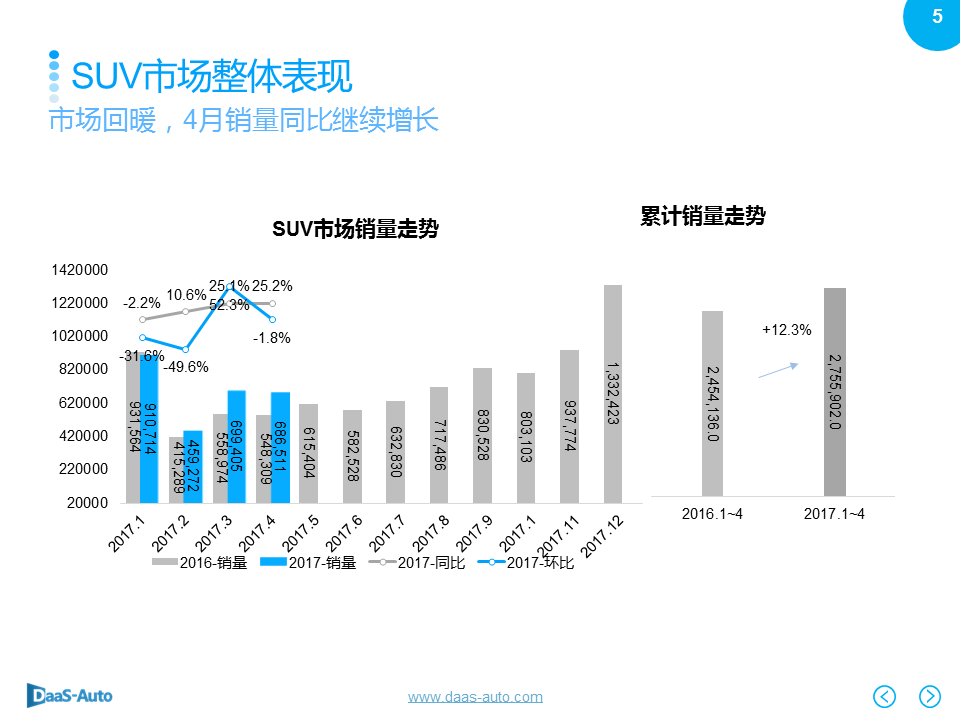

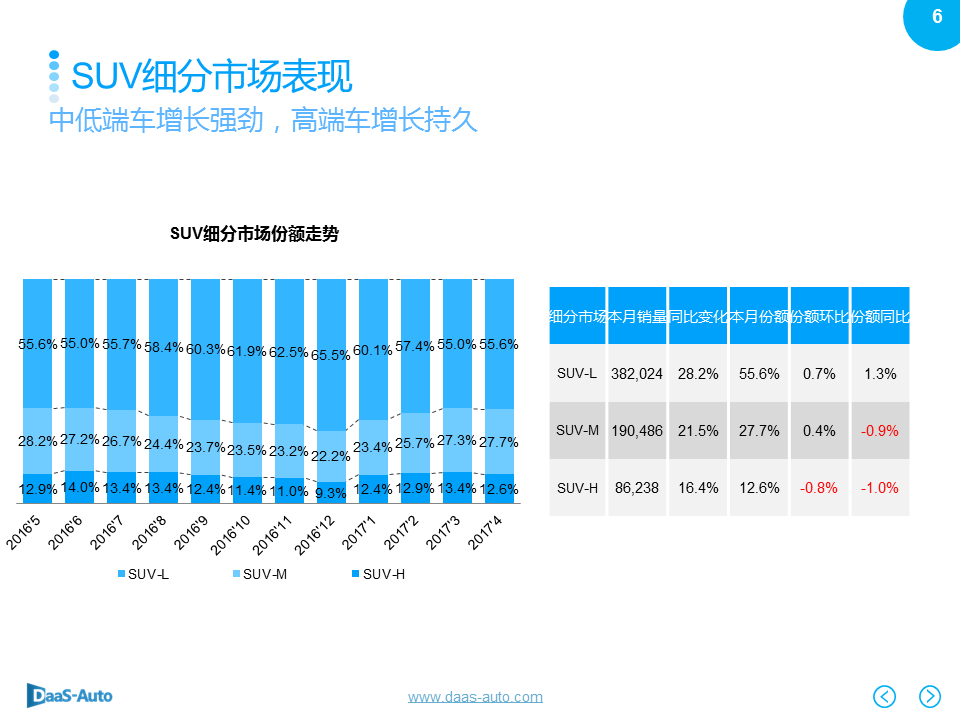

四月份,SUV市场销量68.7万,同比上升25.2%,环比微跌1.8%。年累计销量275.6万,同比增长12.3%。

细分市场上来看,SUV-L 、SUV-M增长强劲,本月销量同比分别上升28.2%、21.5%;SUV-H持续保持增长,销量同比上升16.4%,份额则环比下跌1%。

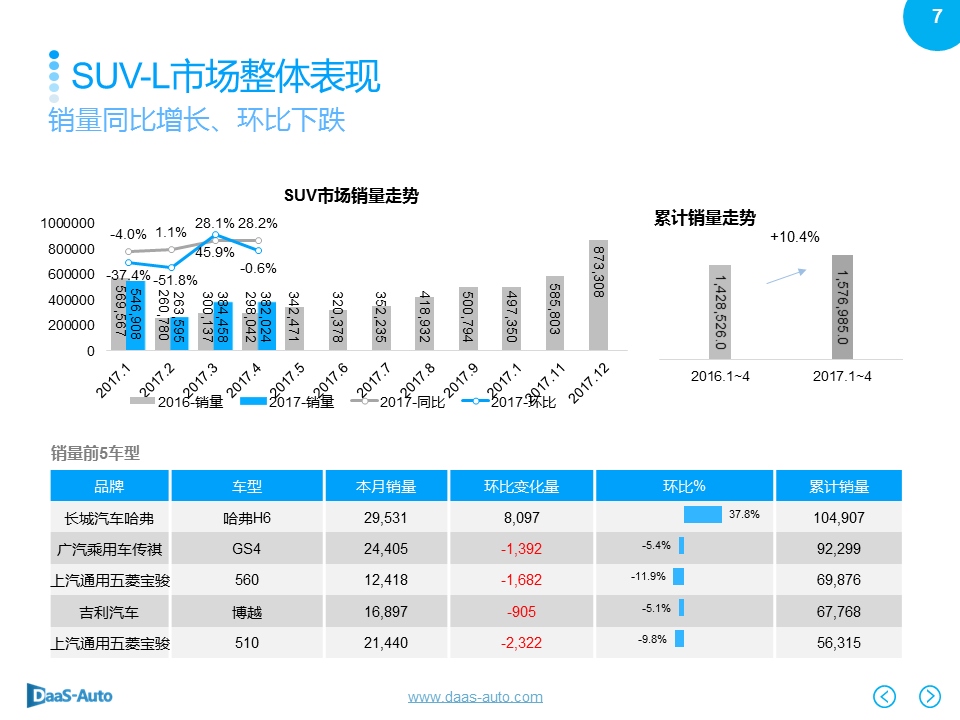

在SUV-L市场,本月销量为38.2万,同比上升28.2%,环比则下跌0.6%;累计至4月份销量达157.7万辆,较上年同期增长10.4%。

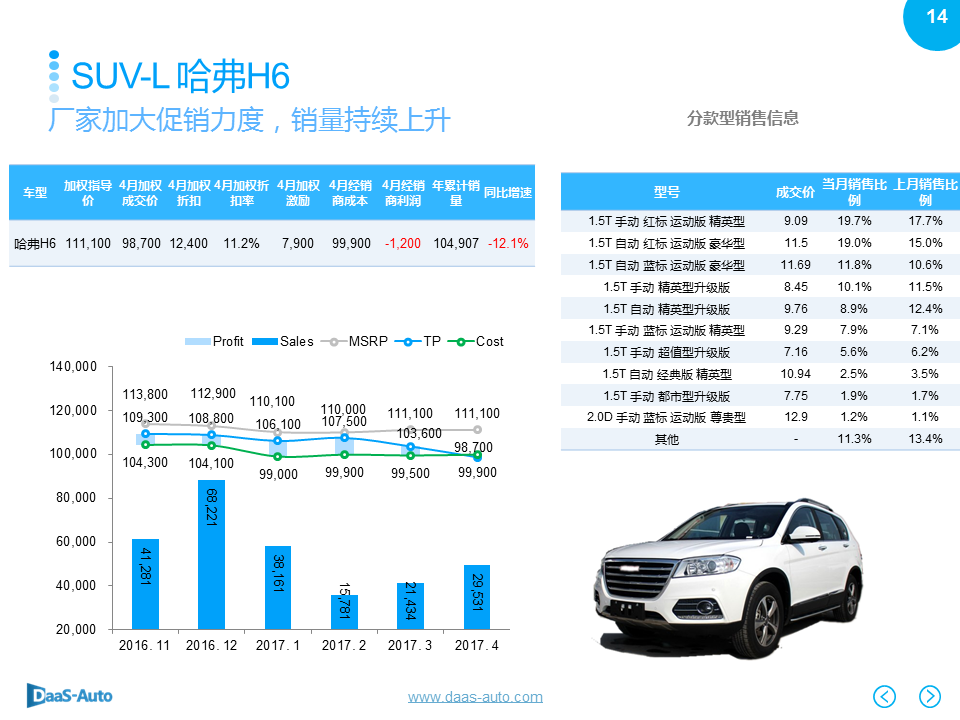

SUV-L市场销量前5车型除哈弗H6销量较上月有所上升外,其他车型均有所下跌。

值得一提的是,今年2月才上市的上汽通用五菱宝骏510累计销量也挤进了前五,实力不容小窥。

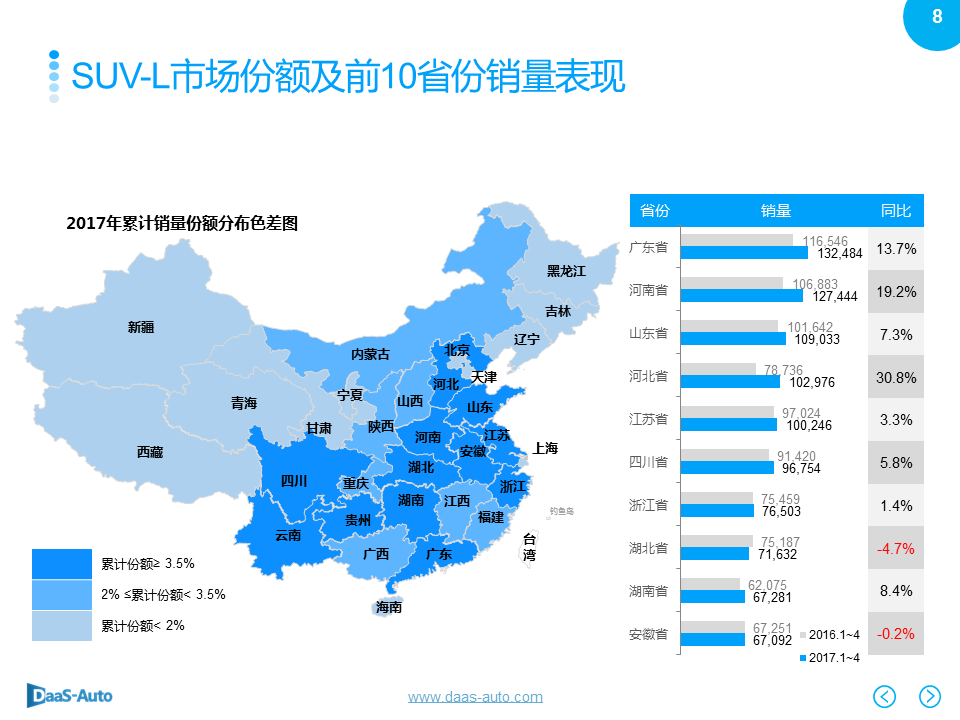

区域分布上来看,该细分市场累计销量前五省份分别是广东、河南、山东、河北和江苏,河北累计同比30.8%,河南及广东也有超过13%的增幅,湖北下跌明显,下跌幅度为4.7%;累计销量份额高的省份分布比较均衡,东部、西部以及中部均有省份份额超3.5%。

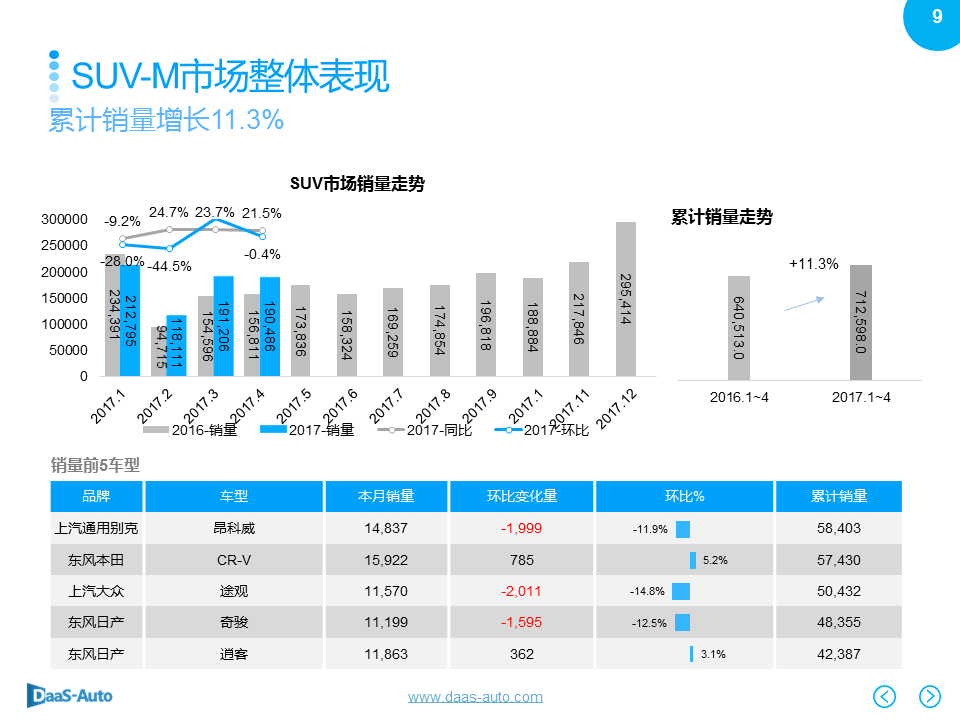

SUV-M市场本月销量19 万,环比微跌0.4%,同比上升21.5%;累计销量同比上升11.3%,增长速度俞加迅猛;销售前五车型销量环比CR-V及逍客有所上涨,昂科威、途观及奇骏则有超过11%的下跌。

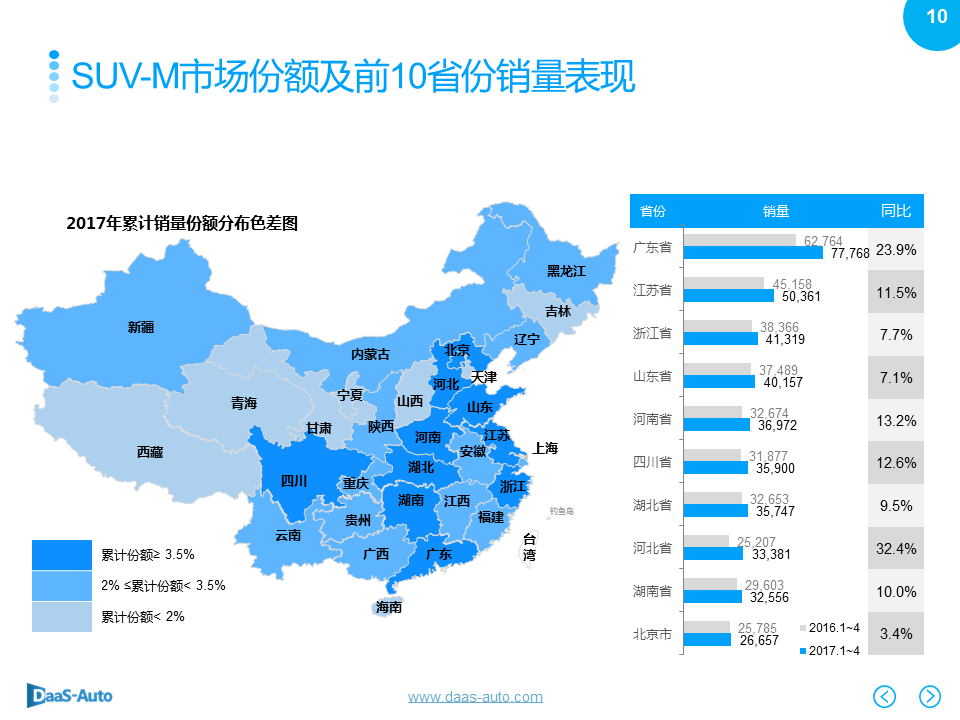

该级别市场,累计销量前五省份分别是广东、江苏、浙江、山东和河南,销量前10省份同比去年同期均有不同程度的上涨,河北、广东涨幅分别达32.4%、23.9%,江苏、河南、四川和湖南等地涨幅亦超过10%。

累计份额方面,主要是经济大省和人口大省份额占比较高。

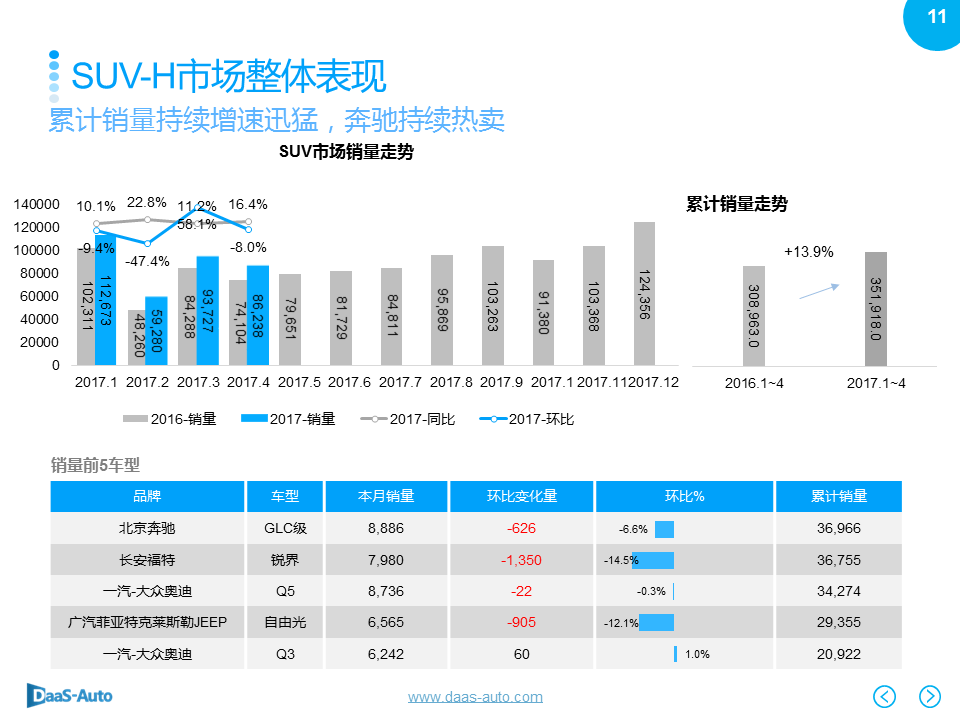

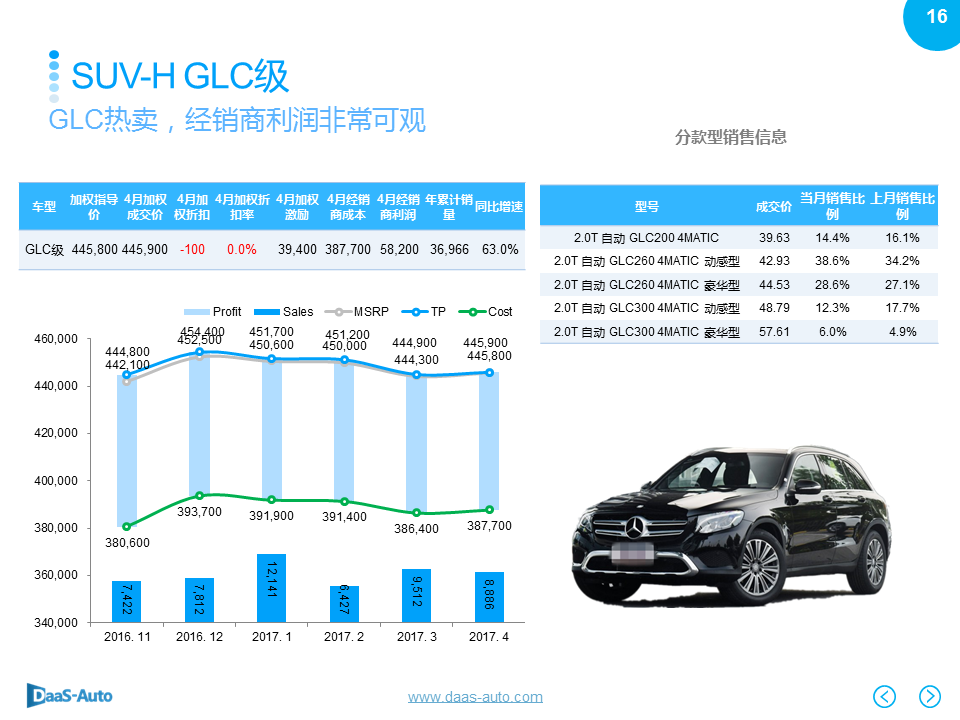

SUV-H市场本月销量8.6万,同比上升16.4%,环比下滑8%;累计销量同比增长13.9%,在整体乘用车处下行形势下持续逆市增长,十分抢眼;GLC销量领跑市场,销量年度累计前五车型里除Q3环比上升外,其他车型均有不同程度的下跌。

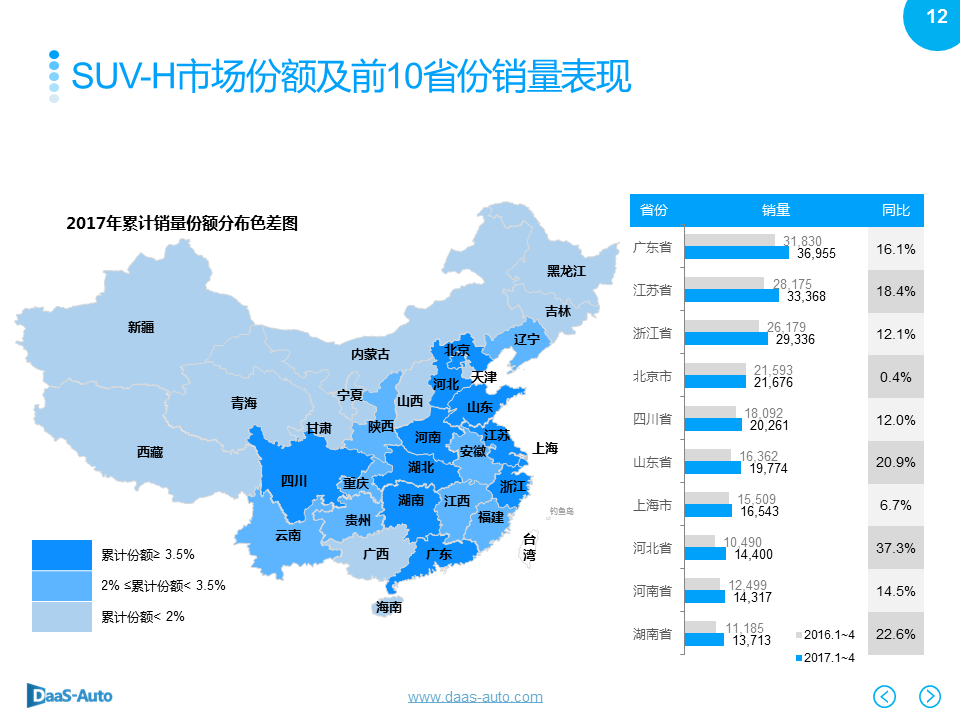

累计销量前五省份分别是广东、江苏、浙江、北京和四川,河北以37.3%销量增速领涨全国,山东、湖南的同比增幅也超过20%;累计份额较高的省份主要集中在经济发达地区,西部省份仅四川超3.5%。

主流车型上分析,H6销量累计同比下跌12.1%,本月销量2.9万,较上月上升约8000辆。厂商加大促销力度,终端成交价较上月下降4900元,终端让价12400元,终端折扣较上月多4900元。

昂科威本月销量1.5万,累计销量依旧同比下跌16.6%;终端成交价环比下降1200元,终端让价约30500元,终端折扣较上月上升1900元。

GLC本月销量8900辆,环比上月下降626辆,累计销量同比大增63%;本月GLC级终端成交价较上月上升1000元,终端折扣较上月减少500元,经销商利润高达58200元。

责任编辑:于洪凯