商业银行PK汽车金融公司,车贷方案谁更好?

□信息时报记者 梁斯君

若要“贷车”回家,商业银行与汽车金融公司推出的车贷方案到底谁比较划算?

产品:

两者差不多

为吸引更多客户,银行及汽车金融公司都积极寻求差异化的车贷业务进行推广,消费者可以选择房产抵押购车贷款,也可以选择信用卡分期购车贷款,还有“一元贷”、弹性贷款等等。

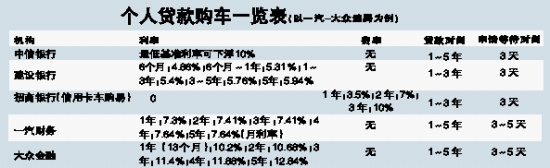

如招商银行的“车购易”方案则首创国内“信用卡分期付款方式”,对消费者而言非常方便省心。由于银行合作的汽车厂商贴息,消费者还有望享受零利息和优惠手续费率。不过,消费者要受与银行合作的汽车经销商和合作车型的限制,并不是所有的车型都可以采用这种方式贷款购买。

大众金融整合的“399低利率车贷”、“零利率车贷”、“民生银行购车通”、“一元车险”等听起来非常诱人的“弹性信贷”:首付较低,还款方式比较灵活,深受年轻人欢迎。消费者可以先缴纳一定比例的首付,并选择贷款期限,同时预留一定比例的弹性尾款,在贷款期限内不用支付。客户只需在贷款期间支付剩余的车款以及贷款利息。当贷款期满后时,客户还有多种选择:可以一次性还清尾款金额;对尾款继续申请一年或两年的延展贷款,或者进行新车置换。不过,贷款利率一般较高。

还有诸如东风悦达起亚“0机而动无息车贷方案”、北京现代教师优惠政策,不仅产品资金运转方式零落,还针对特定人群,但唯一弊端就是许多汽车金融公司都是针对特定车型推广,并不是所有车型都适用于车贷方案,或出现畅销车型的贷款方案优惠折半的现象。

在汽车金融领域拥有资深阅历的某银行汽车金融总经理张三(化名)表示,在对比多家商业银行出售的贷车方案,并没有谁比谁更领先,许多产品都是大同小异,拼的就是谁先占领制高点,对这块领域捷足先登。

利率:

商业银行业更低

与汽车金融公司的车贷产品相比,利率低是商业银行的最大优势。

记者通过咨询工商银行、建设银行、招商银行以及中信银行等多家商业银行的客服人士了解到,这些银行的车贷利率均根据央行基准利率,一般情况下,不作上浮或下调,可参照一般商业贷款利率。而汽车金融公司方面,供给不足和定价偏高仍然是主要的问题。

申请时间:

商业银行业更短

据记者了解,经过几年发展,银行车贷业务过去的申请时间长、需找担保公司、收取手续费等杂费等繁琐程序已基本简化,与汽车金融公司同样简便。较早时,汽车金融公司优势在于:手续快捷方便,一般3天左右完成。而现在一般银行的贷款申请时间都缩短为1~3个工作日,比起汽车金融公司更少收抵押费。

手续流程:

汽车金融公司更便捷

一般来说,不管是银行还是汽车金融公司,申请车贷的贷款人除需要有住房抵押外,还需提供身份证、户口证明、收入证明甚至最近6个月的银行对账单。

一汽马自达广州经销店内,一对刚利用车贷购入新款马自达6睿翼的夫妇就在销售代表的陪同下,让银行工作人员拍照存档。该名工作人员对记者表示,这是银行对消费者贷款动机、交易地点以及车主资料的进一步核实。尽管这些手续普遍被贷款购车人士认为麻烦,“为了防止坏账增加,不少银行在车贷上提高了对贷款人的资质审核,使得车贷的不良贷款率出现下降。”王炜介绍到。

对于车贷风险控制,据有关人士介绍,在2000年汽车贷款开办初期,由于个人征信系统尚未建立,银行在贷款审核上存在漏洞,导致银行的车贷坏账率居高不下,几年后银行个人车贷全面停止。目前银行对个人汽车消费贷款的风险控制能力和综合把握能力大幅度提高了。通过完善审贷流程和加强贷后管理,银行车贷的不良率大大降低。目前国内汽车消费信贷的平均不良率是1.5%,中信银行的不良率低于0.5%。

案例

“零利率”供车

还不够划算

任职于海珠区某中学的周先生年前就换了一辆更体面的商务轿车,拥有固定收入的周先生并不着急全部付清车款,而是选择了某汽车品牌金融公司的“零利率”业务,轻松当上了“供车一族”。大半年下来,周先生还款的热情急速骤降,因为他注意到某银行推出的“贷车计划”更划算:金融公司提供的5年利率10%的月供2000元方案,而某银行同为5年贷款月息利率仅为5%左右,算下来选择汽车金融公司信贷业务的周先生每月要多供300多元。

链接

不同机构车贷

利息相差近1倍

记者通过比较商业银行和汽车金融公司的利率,算了一笔账。如建设银行一年期汽车贷款利率为5.31%,假如贷款人贷款5万元人民币,以等额本息方式还款,月供款需4287.48元,年底实际利息总支出仅为1449.77元。

而同样贷款额度与还款方式,使用通用汽车金融服务公司汽车信贷,在目前利率为10.99%的情况下,年底所需支付利息为3026.20元,两者相差近1倍。

相关报道

选“车贷”细节决定成败

面对众多打着“零利率”、“免息车贷”等极具诱惑力的信贷产品,消费者应该如何区分选择最适合自己的车贷方案?

零利率购车无现金优惠

宝马汽车金融专家表示,如果你申请了“零利率”购车,那么就不能享受到其他的现金优惠了。以华晨宝马320i车型为例,目前这款车优惠额度在2万~3万元之间,因此是否需要通过“零利率”购车还需消费者自己斟酌。

另外还需注意的是,“零利率”购车活动通常有期限,而且并非是所有经销商都能提供该项服务,因此消费者购车前需要向当地经销商咨询。

选免息车贷要看手续费

有关业内人士向记者表示,选择“免息车贷”首先要看手续费,目前市场上只有一部分车型的分期付款是免利息又免手续费。很多车贷产品选择按揭期在1年~3年的零利率车贷,客户要支付一定的手续费。比如说你要购买东风日产的部分车型,分24期(2年按揭)付款,手续费要被收取4.5%,而有些品牌车的部分车型,其手续费甚至达到7%。手续费一般是在付首期月供的时候,一次性支付完毕。

保险费也要算成本

由于在消费者还清贷款前,汽车仍属于银行所有,所以银行会提出防范风险的措施,让消费者购买众多保险。比如说某银行的零利率车贷产品,会让客户保以下险种:第三者责任险20万元、车损险(全额保)、盗抢险(全额保)。消费者要选择零利率车贷的时候,不妨把条款看仔细,比较一下成本再作决定。

综合考虑上浮额贷款额

平衡一下资金收益对于“免息车贷”的用户同样很关键。以小张的例子来看,小张尽管申请获得了免息车贷,但是他实际上以10万元的价格买了8.5万元的车,多付了1.5万元。如果将1.5万元作为三年内小张支付的车贷利息,那么年利率高达17.9%,使用“免息车贷”的现金支出远高于普通车贷。因此,申请前车主们不妨将车款的上浮额、贷款额、贷款年限综合考虑一下,计算一下免息车贷是否真的划算。

支 持

好文章

枪 稿

雷 人

无 语

标题党

|

更多相关新闻

- 上汽通用汽车金融公司成立5周年 2009-08-26 08:28:23

- 豪华车汽车金融争夺战升级 2009-08-19 07:39:19

- 汽车金融市场发展潜力巨大 2009-08-13 08:11:26

- 政策激活汽车金融市场 中低端需求将得到释放 2009-08-11 08:16:10

- 中行撤资PSA汽车金融公司 或对4S店有影响 2009-08-10 21:45:17

- 汽车金融刺激需求 皇冠掀豪华车车贷风暴 2009-08-04 14:34:31

- 汽车金融公司真是一个好东西 2009-07-31 11:11:36

- 我国汽车金融将稳步发展 2009-07-29 09:34:17

- 汽车金融业的发展需要“解放思想” 2009-07-29 09:30:58

- 汽车信贷:兼顾费用和便利 2008-03-11