汽车信贷是中低价位车的市场润滑剂

2002年汽车消费爆发式的增长让所有作预测的人大跌眼镜,各大国外厂商旋即群起抢滩中国,政策面也透露出积极的倾向:政府鼓励轿车发展,消费环境正在逐步改善。种种理由让我们相信:中国汽车消费已经进入加速发展时期。

车市兴旺,汽车信贷的蛋糕也大得让所有的银行和汽车金融机构振奋。一边是国内银行不断地降首付、降利率、比服务,一边是通用、大众、福特等一批厂商携巨资排队等候进门,还有媒体和大众的津津乐道,汽车信贷的热度不输于火爆的车市。

随着11%的贷款购车比重向70%的国际水平靠拢,汽车信贷日益成为驱动4200万中国家庭买车最重要的力量。不过,信贷驱动消费,并不是普惠的,贷款可以有效促进部分车的消费上扬,但对另一些车却没有那么大的作用。新华信市场研究咨询公司近期对有购车计划的消费者进行的一项调查揭示出汽车信贷对中低价位车消费的拉动最大,是中低价位车市场的润滑剂

项目说明:

本文数据来源于新华信市场研究咨询公司(www.sinotrust.com.cn)2002年6月《北京国际车展调查》。该项目的执行时间为2002年6月,采用问卷调查、拦截访问方式,调查地点是北京国际展览中心,有效访问对象568名,他们的特征是:参观车展的北京市民,两年内有购车计划。

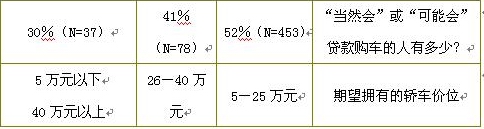

访问员询问了被调查者对于贷款购车持哪种意见:1),当然会选择贷款;2),可能会选择贷款;3),可能不会选择贷款;4),肯定不会选择贷款

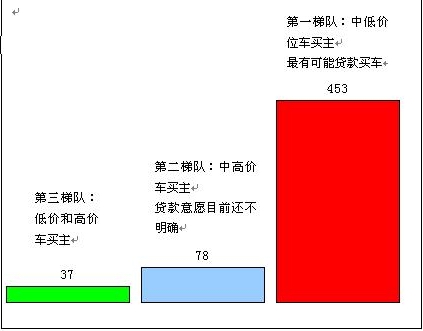

一:车价有别,消费者购车对于信贷的需求也相去甚远,形成明显的梯队状分布:中低价位车欢迎信贷,中高价位车态度迟疑,低价车和高价车对于贷款最没有兴趣

调查发现,购车人对于贷款的看法有比较显著的差异,呈现出梯队状分布(请参考图1):

第一梯队:中低价位车买主:最欢迎贷款的人。他们主要是经济性车和中档价位车的买主,希望购买的轿车价位在5-25万元之间。他们当中52%的人表示在购买轿车时“当然会”或“可能会”申请贷款。

第二梯队:中高价位车买主:贷款意向不明确。这群人希望购买的车主要是25-40万元之间的中高价位车,对于贷款买车持观望态度的较多,他们中59%的人不选择贷款,其余的人多是含糊地表示“可能会考虑”

第三梯队:低价车和高价车的买主:不欢迎贷款。他们买车的目标是是5万元以下的低价车和40万元以上的高价车。对于“是否需要贷款?”这个问题,他们大多数人肯定地回答“不需要”。

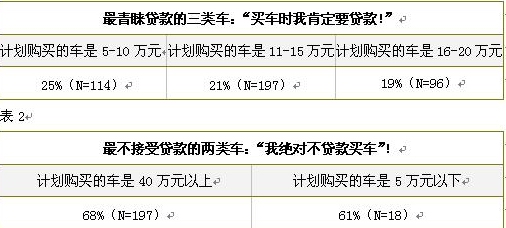

二:三类车的消费者最青睐贷款,分别是:1、5-10万元,2、16-20万元,3、11-15万元;5万元以下的低价车和40万元以上的高价车对贷款的最没有兴趣

对贷款消费最敏感,“买车时我肯定要贷款”的三类车是:

第一名:5-10万元轿车。被调查的该价位车消费者中,25%的人明确表示:肯定会选择贷款买。

第二名:16-20万元轿车。计划购买该价位车的调查对象中,21%的人贷款购车是首选。

第三名:11-15万元轿车。19%的该类车被调查消费者“肯定要贷款”

三:中低价位车的强势需求有利于国内汽车信贷市场的快速发展。从消费者的购车计划看来,中低价位轿车的市场前景令人鼓舞:有80%的购车人选购,其需求量不仅远远高于其他两个梯队,也明显高于该类车目前实际的市场占有率(68%)。中低价位车买主是贷款购车最大的拥护群体,该类轿车的需求上升必然拉动汽车信贷需求的上升,可以说,国内汽车信贷市场的将随着中低价位车市场的繁荣而走强

对比三类车的市场需求发现,需要信贷的中低价位车市场需求大于同期供给,而其他两类车则持平或供略大于需。也就是说,虽然越来越多的轿车开进了寻常百姓人家,轿车的社会保有量日新月异,而中低价位车的需求依然高速增长,保持了增长率与增长量的双丰收。

从中低价位车的强势需求折射出汽车信贷在中国的巨大市场潜力。虽然目前国内消费信用制度还未建立和完善,信贷消费的观念也还是新生事物,但市场需求的巨大号召力已经让各大银行和汽车销售公司们按捺不住,热火朝天地投入了汽车信贷市场的圈地竞争:降首付、降利率、延长还款期,服务也不能落后:又是车房联贷又是现场办公还、一条龙服务,交了首付就能开走的车已经摆到了写字楼、商场、酒店、机场,还有小区里的储蓄所。

国内同行高歌猛进,国外的汽车金融机构也趋之若骛,通用、福特和大众的汽车金融服务公司早在若干年前就开始排队,如今虽未彻底放行,但第一盏绿灯已经点亮:中国人民银行2002年10月发布《汽车金融机构管理办法》征求意见稿出台,意味着外资进入中国汽车金融已经进入实际操作阶段。

数据来源:1、市场占有率数据来源于中国汽车协会2002年12月全国汽车销量统计

2、市场需求数据分析来自新华信公司市场调查研究分析,本数据不具代表性,仅供参考。

表3

四:同成熟的西方市场相比,我国的汽车信贷水平还很低,然而巨大的市场内需、踊跃参与的国内外金融机构、高速的市场增长还有国外成熟市场的经验都使我们坚信贷款买车一定会成为主流的购车方式,其速度之快或许会超过我们的预期。与其他国家一样,汽车信贷也会成为中国车市发展的重要推进力

虽然目前汽车信贷发展速度很快,但消费信用缺失、贷款手续烦杂等问题使很多人对市场发展前景存有疑问。诚然,市场的发展离不开规范的秩序,但决定市场前景的最终推动力不是秩序本身而是有效的市场需求和开放的市场环境。相信消费信用问题在市场发展中会得到解决,未来中国的贷款购车也会由10%、20%、30%一路攀升至国外成熟市场的水平。

图3:2002年世界贷款买车水平

资料来源:公开资料

五:中低价位车的发展与汽车信贷之间有着良好的互相促进关系。一方面中低价车的旺销拉升了汽车信贷的需求,另一方面,贷款购车也帮助很多人早日实现了有车的梦想。可以说,汽车信贷是汽车消费市场、尤其是中低价车市场的润滑剂,它的发展,对原本已经成为市场宠儿的经济型车而言,无疑是锦上添花。随着汽车信贷发展加速,我们是否可以预期:受到信贷影响大的车型会得到更好的发展空间?请大家拭目以待。(新华信市场研究咨询公司)

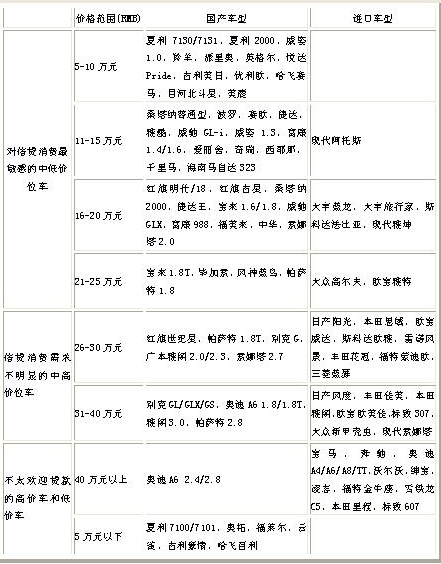

附:目前国内市场上三个梯队轿车的大扫描

车型信息最后更新时间:2003年一月

| 智投·资讯 | 行业专区 |

|