产销猛增 轿车最火--03年汽车工业产销形势分析

产销猛增 轿车最火 效益提升――2003年中国汽车工业产销形势分析

产销波动性增长

双双突破四百万辆

2003年,中国汽车工业产销再创新高,累计产销汽车444.37万辆和439.08万辆,同比分别增长35.20%和34.21%。

1992年我国汽车产量突破100万辆后,经历了一段缓慢发展时期,用了近8年时间,2000年达到200万辆。进入新世纪后,步入高速发展阶段,2002年产量突破300万辆,2003年又比2002年产销量分别净增119.3万辆和114.27万辆。一年内产销净增100余万辆,在世界汽车工业发展史上十分罕见。

产品构成发生剧变

轿车成为车市龙头

2003年生产轿车201.89万辆,同比增长83.25%,销售轿车197.16万辆,同比增长75.28%,产销量分别比上年净增92.81万辆和84.56万辆。

客车行业变化剧烈,轻型客车保持较高增长,微型客车增幅明显下降。累计产销客车119.52万辆和120.78万辆,同比增长11.94%和15.15%,其中大型客车产销1.96万辆和1.90万辆,同比增长13.40%和14.01%,中型客车产销5.37万辆和5.31万辆,同比下降13.07%和14.00%,轻型客车产销44.34万辆和44.02万辆,同比增长32.45%和29.89%,微型客车产销67.85万辆和69.54万辆,同比增长3.76%和10.12%。

载货车增长整体呈下滑趋势,其中重型车增幅下降趋势最为明显,累计产销122.96万辆和121.14万辆,同比增长10.04%和10.35%。重型车同比增长3.62%和4.30%,中型车同比下降17.09%和17.17%,轻型车同比增长24.72%和25.93%,微型车同比下降3.67%和6.19%。

综上所述,2003年唱主角的还是以轿车为主导的乘用车,商用车销售增长趋势明显下降。轿车产销增长贡献度为79.28%和75.65%,比第二位的轻型载货汽车高出近67.48和63.10个百分点。其他各品种产销增长贡献度都在10%以下,其中微型载货汽车、中型载货汽车和中型客车产销增长贡献度甚至呈现出负增长。

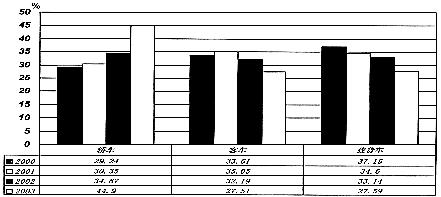

2003年,轿车、客车和载货车三大车型销量所占比重,分别为44.90%、27.51%和27.59%,其中轿车销量占整个汽车销量的比重比上年增长了10.23个百分点。

重点企业综合实力提升

三大集团重组继续深化

2003年,一汽集团产销汽车85.87万辆和85.44万辆,同比增长30.02%和28.84%,约占汽车产销总量的19.32%和19.46%,其中轿车产销51.99万辆和51.64万辆,约占轿车总产销量的25.75%和26.19%。上汽集团产销79.70万辆和78.20万辆,同比增长47.23%和39.65%,约占汽车产销总量的17.94%和17.81%,其中轿车产销61.27万辆和59.75万辆,约占轿车总产销量的30.35%和30.31%。东风集团产销47.30万辆和46.92万辆,同比增长13.03%和12.87%,约占汽车产销总量的10.64%和10.69%,其中轿车产销21.92万辆和21.46万辆,约占轿车总产销量的10.86%和10.88%。

2003年三大集团共产销汽车212.87万辆和210.56万辆,占汽车产销总量的47.90%和47.95%,其中载货车产销占总量的39.31%和39.59%,客车产销占总量的24.58%和24.63%。

三大集团外其他重点企业也表现出很强的活力,长安、北汽、南汽以及江淮、江铃、广州本田、金杯、哈飞、昌河等企业纷纷制订中长期发展规划,北汽与奔驰合作、广州本田、东南公司的扩张,都是2003年汽车行业的热点。

2003年前3家企业市场占有率为47.95%,前5家市场占有率为64.98%,前7家市场占有率为72.29%,前10家企业市场占有率为80.08%。

企业经济效益继续提高

工业增加值增速较高,产销率保持较高水平。1―11月,累计完成工业增加值1804.72亿元,同比增长27.75%,高于全国工业水平10.95个百分点;累计完成现价工业总产值8549.08亿元,同比增长36.22%;累计完成工业销售产值8371.65亿元,同比增长36.54%;产销率为97.92%,产销衔接良好。

利润、利税总额继续保持较快增长,重点企业盈利突出。1―11月,全行业累计实现利润总额717.85亿元,同比增长65.40%;实现利税总额1181.47亿元,同比增长51.89%。15家重点企业(集团)公司1―11月累计实现利润总额392.19亿元,同比增长65.87%;累计实现利税总额为683.73亿元,同比增长53.49%。

财务费用继续降低,销售利润率略高于上年水平。截至11月,汽车行业销售利润率为8.61%,同比提高1.41个百分点;15家重点企业(集团)公司销售利润率9.2%,比上年同期提高1.36个百分点。15家重点企业(集团)公司发生财务费用为24.10亿元,同比下降16.22%,降幅比1―10月加大11.68个百分点,减少财务费用4.67亿元。

亏损企业亏损额继续下降,亏损企业个数减少。1―11月亏损企业亏损额为39.71亿元,同比下降26.83%,减少亏损额为14.56亿元。

影响汽车工业因素分析

自身实力的不断提高,成为促进发展的根本动力。2003年,轿车重点企业纷纷加快引进新产品和对现有产品的更新步伐,凯越、QQ、飞度、赛纳、高尔、奥迪A4、马自达6、千里马等,一个又一个新车型相继上市,轿车市场呈现出高、中、低档不同排量、配置等多种车型交相争艳的局面,许多轿车品种的价格已接近最低点,受此影响,私人购车热情再度激发,成为带动汽车工业迅猛发展的决定性力量。

客车市场,激烈竞争极大地促进了企业加快产品改造和换型,一些轻型客车和微型客车企业纷纷转向MPV、SUV甚至开始生产轿车,大中型客车企业加快了产品更新步伐,高配置、超豪华、节能、环保以及电子化的运用,使得大型客车产品质量迅速提高。

载货车在进行痛苦变革的同时也努力进行产品改造、产业重组,特别是一些民营企业的介入,增添了不少的活力,重汽、福田以及东风、一汽纷纷推出新产品,使重型汽车产品的质量和档次普遍提高。轻型载货车努力拓展乡镇用车市场,保持了较高的增长。

行业重组的力度向纵深发展,三大集团加大了国内外合资合作力度,都极大地促进了集团自身的发展。长安、北汽、东南、广本等也通过内引外联,加强了自身的实力。一些民营企业携巨资杀入汽车行业,加剧了汽车行业的竞争,还激发了汽车工业发展的活力。

人民生活水平提高,消费需求呈现向多样化、高层次发展倾向,导致私人购车比例不断提高。汽车市场上以产品主导消费的时代一去不复返,能不断推陈出新,在性价比上有较高竞争力的产品,在市场竞争中胜出。极具个性化的产品热销,标志汽车市场已经步入了以私人购车为主导、以个性化需求为主体的买方市场。

相关行业的迅猛发展,推动了汽车工业发展。道路和交通状况改善,冶金、石化等产业飞速发展,与汽车形成相互促进、协调发展的局面。(文/中国汽车工业协会)

2000―2003三大车型销量所占比重变化趋势

|

不支持Flash

|