7月市场回顾

今年1季度的批发增速达12%,2季度开始持续下行,至6月的同比增速-1%,7月进一步下行到-6%,似乎近几个月下行压力持续加剧。但从车市零售看: 在1季度零售增速18%,快速下行到6月-1%增速后,7月零售稳在同比-1%增速,体现4月以来的车市增速持续下滑的严峻态势已经初步企稳。今年股市的 6-7月顶部剧烈波动对车市消费带来一定影响,好在政府力挽狂澜扭转乾坤,减少了股市中小散户的损失,也令车市有了较好企稳的基础,实现了7月的零售增速 与6月持平。由于今年车市零售增速剧烈下滑并6月负增长,且在电商对渠道售前售后冲击下,品牌经销商经营艰难、心态不稳,厂家需要维护渠道稳定。因此车企 在7月大幅降低给经销商配车,形成7月国内批发低于零售7万台的罕见的年中大幅降渠道库存现象,压低了7月批发增速。

近期车市零售低迷下的厂家促销增大很猛,加之厂家年款新车伴随价格下探和配置提升,价格诱惑力体现。而7月股市企稳后的消费购买力也逐步恢复,而7 月下旬 的天气不特别热且雨水较大,因此7月下旬的车市零售稍有恢复。7月的车市商务业务类需求相对同期仍是偏弱,这也是经济下行导致政府税收和企业利润下滑幅度 远快于居民收入增速下降幅度,因而影响合资品牌的商务和换购需求,自主品牌依托SUV优势实现7月增速12%,份额也达到35%,高于同期份额5%。日系 依托SUV新品和动力升级实现7月批发增速24%的较好表现。

8月市场展望

8月虽然是大月,但有双休日11天,因此环比工作日少3天,同比少一天,也带来一定的增长压力。6-7月的股市骤跌,股市不稳、车市不兴,因此形成 车市的 负增长。随着国家强力措施稳定股市,8月的股市对车市影响基本消除,车市增长更多依托经济基本面支撑。7月制造业PMI 均处谷底,且出口表现较弱,体现今年经济复苏仍是曲折过程。近期政策更为强调稳增长,年初稳投资的地方项目审批多但前期启动较慢,下半年强投资会加速见 效,也会间接推动乘用车需求改善。

5-7月是降库存稳渠道的痛苦期,8月处于车市剧烈调整后企稳回升期。随着第二批节能环保车目录公布,加之秋季零售逐月回升,8月零售有望继续企稳回升。由于经销商库存高企而8月批发仍是负增长,但降幅有所减少。

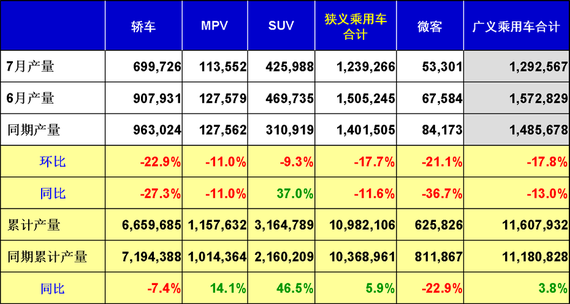

7月份产量表

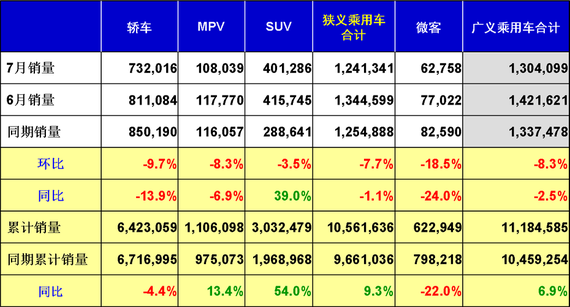

7月份产量表 7月份国内销量表

7月份国内销量表 7月份批发销量表

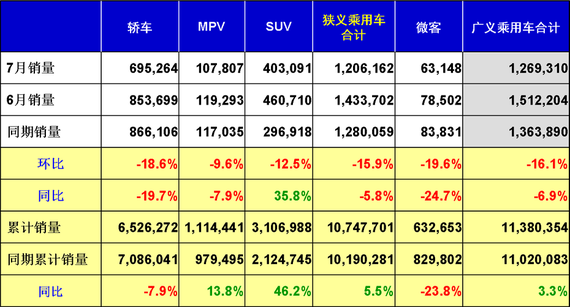

7月份批发销量表 2006—2015年乘用车(轿车/MPV/SUV)月销量走势图

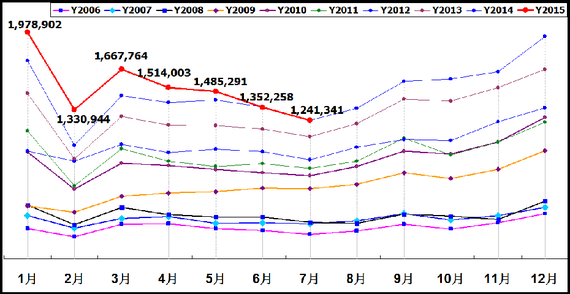

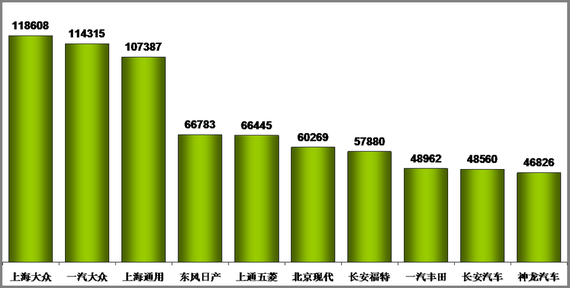

2006—2015年乘用车(轿车/MPV/SUV)月销量走势图 狭义乘用车生产商销量排行榜(7月国内销售综合数)

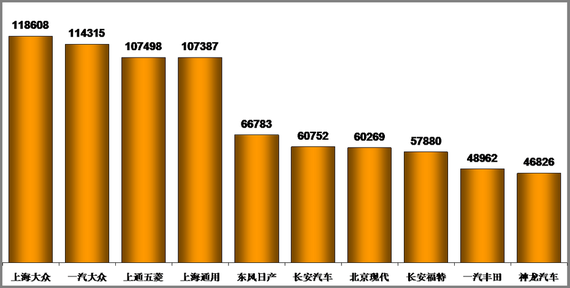

狭义乘用车生产商销量排行榜(7月国内销售综合数) 狭义乘用车生产商销量排行榜(7月国内外销售批发数)

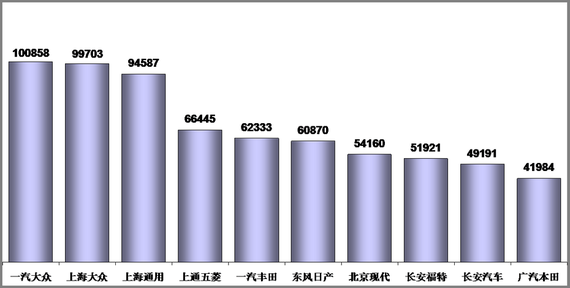

狭义乘用车生产商销量排行榜(7月国内外销售批发数) 广义乘用车生产商销量排行榜(7月国内销售综合数)

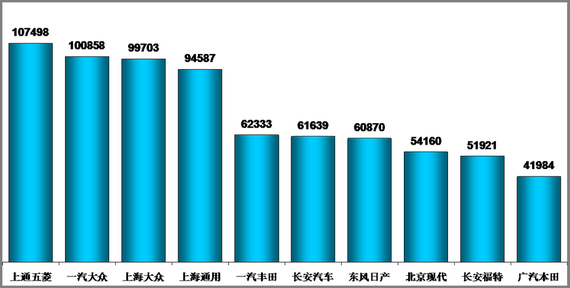

广义乘用车生产商销量排行榜(7月国内销售综合数) 广义乘用车生产商销量排行榜(7月国内外销售批发数)

广义乘用车生产商销量排行榜(7月国内外销售批发数)股市对车市的影响基本消除

6-7月车市的严重下滑主要还是经济走弱和股市等的组合影响。今年居民家庭财富的调整主要是向股票等资产的配置增大,前期的股市暴增期推动居民财富加速进 入股市获取超额利润,随着近期的股市下跌,居民财富的投资调整趋于稳健。由于股市投资占小康家庭财富比例远小于欧美国家,房产、存款等仍是家庭财富主要配 置,股市涨跌带来的小康家庭总体财富的变化不大。而此次的财富受损主要是加杠杆的中产阶级的损失较大,但占比极小。今年4-6月的车市零售增速剧烈下降已 经有投资抑制私车消费的现象,虽然股市震荡和未来收入预期变化影响日常开支,但普通居民家庭财富仍是有较好的流动性。由于投资风险大,正常的购车消费回归 消费的合理地位,车市前期被抑制的正常消费已经逐步回暖。

汽车出口需要强力支持

我们的汽车出口占产量的比重持续走低,14年的中国2400万的产量仅有92万的出口,出口仅占产量的4%左右,这与我们工业品的世界工厂地位不符。近期 国际车企的世界产能布局并不把中国看为世界汽车工厂,布局偏向东南亚和北美等,中国整车的竞争力在世界偏弱。

近几年的出口量持续下降是有诸多因素的,首先是汇率因素,新兴和资源依赖型国家,受国际油价、原材料价格下跌等因素影响,当地经济走弱,货币贬值,对我们 出口极其不利。其次是贸易限制措施频发加大出口难度,前期俄罗斯、巴西等就针对中国车搞小动作。第三是受地缘政局动荡影响,我们的出口优劣势剧烈波动。

随着今年车市进入低增长,国内市场的容量增长相对有限,而汽车出口的巨大潜力完全没有发挥。我们整车企业和国家应该认清整车出口的战略意义,实现有效的政 策保障,在国外给车企更多的理解和支持。针对汇率等政策问题,也需要有效的汇率补贴机制。如何化解行业下行压力,出口改善应该是最好的解决方式之一。

车企应将电商融入4S体系

年轻一代消费者的选择购物的电商化趋势势不可挡,随着网络电商的超高速发展,汽车电商也是成为值得关注的热点。从车企增量看,多渠道和多网点是销售增量的 最快捷有效措施,想更多4S店的建立需要地域条件支撑,而网络电商渠道的建设高效快捷,电商渠道可能是增量的速效方式。

汽车相对其他消费品不同,现有汽车4S店销售模式的物流和资金流成本效率最高。大型电商平台是独立的信息平台体系,其流量优势不可替代。但电商平台主要是 市场宣传和集客功能的体现,与完整销售职能差距较大。电商渠道无法实现低成本的独立物流模式,购车全程体验的满意度也无法保障。

在互联网 潮流全面冲击零售业的情况下,厂商应考虑如何稳定实体授权4S经销店队伍。电商目前功能主要是实现线上消费信息导流到经销商销售端,成为经销商销售流程的重要前端环节。

乘用车柴油化并非主流趋势

近期乘用车柴油化的趋势又被炒作,但我们认为乘用车柴油化并非主流趋势。目前发展柴油乘用车并非为消费者降低使用成本为核心目标,主要是为了实现企业平均 油耗的达标,乘用车柴油化降油耗也是合理措施。但可能容易被忽略的是,04年时国家制定的的乘用车油耗限值政策受限于当时条件,当时没有建立乘用车柴油的 油耗独立标准,这是政策修订完善过程中的暂时局限,未来政策必然要单独制定乘用车的柴油车油耗标准,企业的钻柴油与汽油同油耗标准的空子只能是短期的机 会。目前测算在2017年前的企业平均油耗压力很小,不需要柴油助力。而18年后仅靠柴油车也无法达标,加之柴油车油耗标准不知何时建立,油耗政策必然迫 使企业强化新能源车的发展。总体看乘用车盲目的柴油化是有很大问题的,为这样的柴油乘用车无标准而钻空子的企业的未来技术线路风险巨大,主力车企应该慎重 搞柴油化,坚定信念推动新能源车普及。

厂商要做好过冬的准备

今年6-7月的车市负增长,随着股市企稳,车市的增速似乎有回升的趋势。我们预计4季度的春节前车市将有所回暖,但明年的车市依旧有较大的压力。从 IMF、亚行等预测的明年经济前景看都不是很乐观,有持续下行的压力。16年乘用车预测应更稳健。做好1年以上的过冬准备,稳健经营,减少扩张冲动,确保 流动性。

今年下半年车市也将面临细分市场新的增长动力不足的问题, 13年的A级SUV暴增和A0级MPV增长是车市增量重大推动,14年的A0级SUV也是4季度的重要增量。而近期的车市细分市场新增量点仍不突出,B级SUV难堪大任。

增速放缓后的竞争激化,带来渠道销售利润的总体缩水,加之售后利润也严重分流,渠道4S店的运营稳定性也有危险。车企需要挖掘低增长下的结构性市场机会, 自主品牌也需要稳固优势市场,提升车型效率,向上突破仍需谨慎。车企需要降低厂商库存,稳定渠道队伍,控制渠道扩张的冲动。适应互联网 的影响,形成更有 效的OTO的融合,探索更好的业态,确保经销商盈利。