中国经济增长步入“新常态”,此前通过资源密集粗放增长带来的社会巨量资本,在“新常态”下无所释放,唯独汽车产业尽管回归理性增长,但国内汽车市场仍有巨大发展空间,另一方面,国家在新能源汽车领域的政策扶持,也促使资本以此为出口,参与到汽车产业发展。

在此背景下,“互联网造车”的潮流涌动,被称为“第三代”自主造车新势力引起行业内外的不断热议。从其自身介绍看,有的怀着造车梦、有的玩生态、有的抱着产业转型的希望,目的不一。而现阶段,其中有的离造车还很遥远,往往让人看不懂。

为了让大家了解这些新起的造车势力,新浪汽车9月起正式启动《破•立——2016造车新势力调查报告》项目。我们将基于企业自身展示、传统车企看法、零部件企业接触、投资人观点、消费者认知等等多角度呈现,给大家展示造车新势力的整体印象。

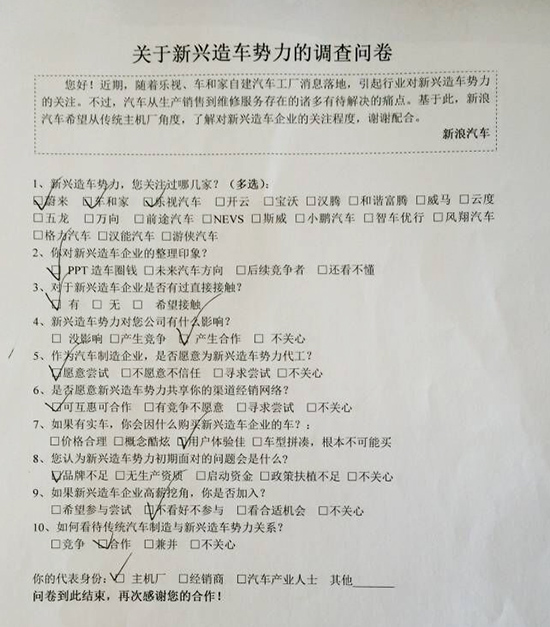

部分参与调查的主机厂负责人

部分参与调查的主机厂负责人 问卷调查表

问卷调查表以下为基于主流汽车主机厂负责人,进行的初步样本调查,其中部分调查结果让我们先睹为快!

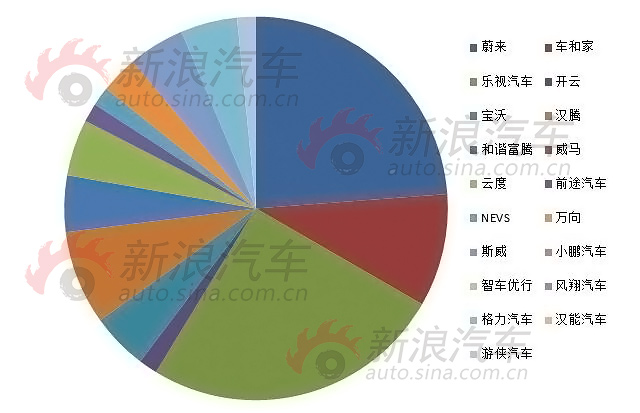

图一:主机厂最关注的新兴造车势力

图一:主机厂最关注的新兴造车势力从调查结果看,目前汽车主机厂重点关注的造车新势力企业主要是乐视汽车、蔚来汽车,这两家占了总样本49%比例,这和两家大量的媒介传播,以及相关造车舆论的引导有很大关系。其中乐视汽车独占25%,相信很多车企对“乐视生态”持续高频的活动和传播早有耳闻。而其他公司,如车和家10%,基于自身产地落地及前期企业主要负责人自身的媒体影响力获得较大关注。汉腾汽车8%关注度更多的是自身在传统车企上的借力,同时,最近首款实车上市,带来的关注度。

其他造车新势力中,主机厂关注度较低,如宝沃、斯威、和谐富腾、云度、格力汽车等关注度较为平均,保持在3%-5%。而几乎被主机厂忽视的是威马汽车、小鹏汽车、智车优行、汉能汽车、游侠汽车、风翔汽车、开云、NEVS。从这些公司集体的印象看,主机厂不关注的主要原因一方面是这些企业没有积极与传统主机厂产生深度接触,另一方面,这些企业本身定位与当前重点目标不在于此。

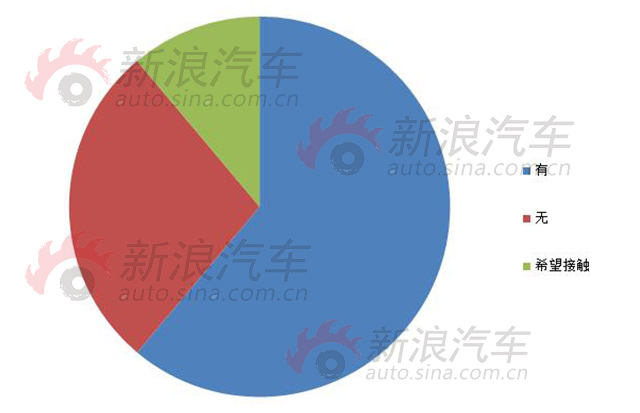

图二:是否直接接触过以上新兴造车企业

图二:是否直接接触过以上新兴造车企业从图二,传统主机厂与新兴造车势力产生的接触比例看,已经有61%的主机厂表示有过直接接触,39%的主机厂尚未接触过,但未接触过的厂家包含11%希望产生接触的主机厂。

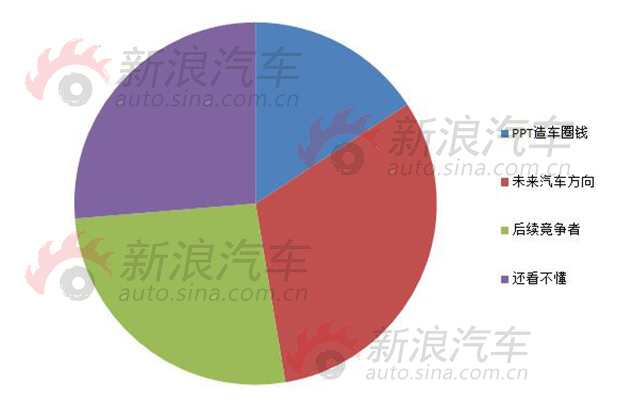

图三:主机厂对新兴造车企业的整体印象

图三:主机厂对新兴造车企业的整体印象从主机厂对新兴造车企业的整体印象看,26%的主机厂负责人表示对部分新兴造车势力或者说“互联网造车”企业“还看不懂”,甚至有16%的比例认为,新兴造车势力存在“PPT造车圈钱”印象,并非真正想介入造车。

值得注意的是,32%的主机厂开始对新兴造车公司非常期待,认为它们是未来汽车发展方向。这个结果应该和其中超过五分之三以上的企业直接接触过新兴造车企业有关。对于部分新造车势力崛起,主机厂也产生担忧,其中26%车企认为它们其中将产生后继竞争者。

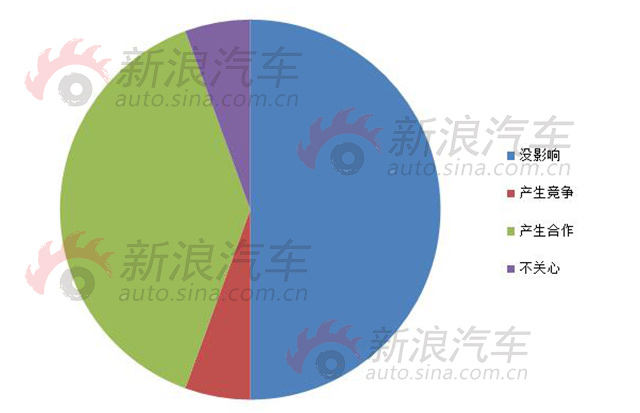

图四:新兴造车势力对自身企业的影响

图四:新兴造车势力对自身企业的影响为了进一步了解主机厂眼中,新造车势力的积极与消极影响,我们从上图中可以看到,50%主机厂认为,在现阶段,这些新公司对自身并无明显影响。39%主机厂认为会产生合作,认为已经产生竞争的仅6%。

图五:是否愿意为新兴造车势力代工?

图五:是否愿意为新兴造车势力代工?其实,很多新兴造车势力并不想亲自切入造车领域,而是借助在运营服务能力基础上,找到合适的合作企业,进行代工委托。类似蔚来汽车找到江淮。为此,在回答是否愿意为新企业代工问题上,72%的主机厂负责人投的愿意尝试和正寻求尝试,其中不信任的仅6%。从这一比例可见主机厂对新兴造车企业的代工意愿较为强烈,也为创新公司提供合作打开大门。

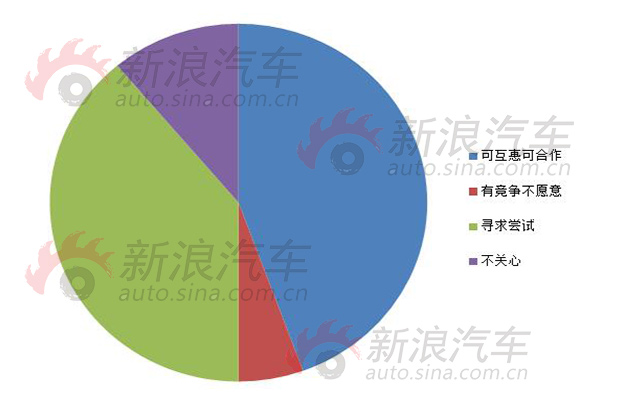

图六:是否愿意新兴造车势力共享渠道经销网络?

图六:是否愿意新兴造车势力共享渠道经销网络?尽管部分新兴造车企业称,自己将走一条不同的销售路,相信如果一家企业要产品上量,那么,线下经销商渠道无疑必不可少。基于此,主机厂的合作意愿更强,超过44%的比例,愿意在互惠互利情况下共享,另有39%的比例正在寻求尝试合作;投反对票的仅6%,剩下的11%并不关心这些新兴造车势力的销售。

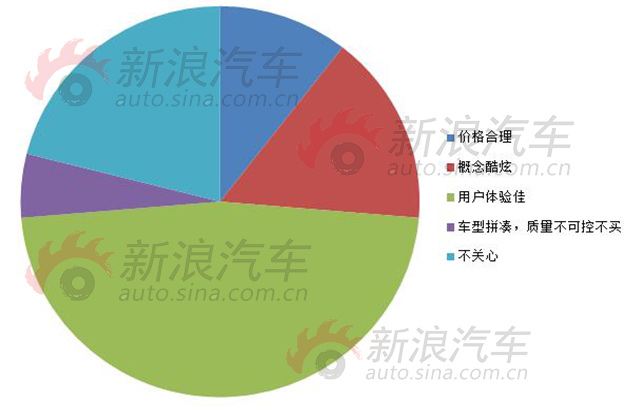

图七:如果有实车,会因什么购买新兴造车企业的车?

图七:如果有实车,会因什么购买新兴造车企业的车?在询问主机厂对新兴造车企业产品认识方面,会因什么购买新兴造车企业的车?他们中47%的主机厂认为,这些新兴企业的产品在用户体验上会较大提升,而选择它们有酷炫的概念占16%,可见外观也是大家关注的重点。不过,在接受该调查时,部分主机厂负责人提出自己的担心,它们认为,这些新兴造车势力由于自己对产品的把控有限,产品品质将无法保障。

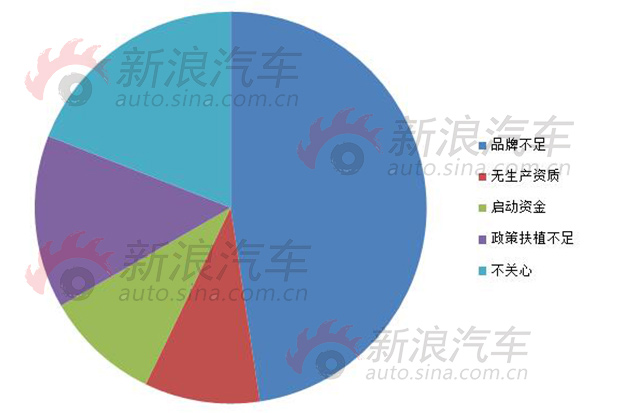

图八:新兴造车势力初期面对的问题会是什么?

图八:新兴造车势力初期面对的问题会是什么?从主机厂角度看,这些新造车企业未来面对的问题会越来越多,调查中,48%的车厂认为,目前这些新造车势力品牌不足,其次是政策扶植不足占14%,生产资质与资金的不足各占10%。

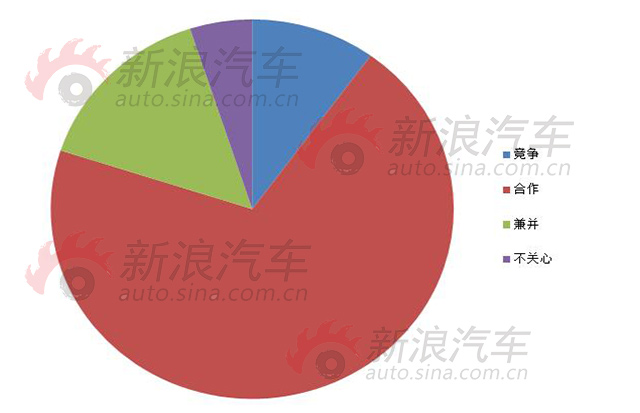

图九:未来传统汽车制造与新兴造车势力关系

图九:未来传统汽车制造与新兴造车势力关系基于未来传统汽车制造与新兴造车势力关系,对主机厂负责人调查发现,其中70%来自主机厂的声音还是对未来新造车企业能够和他们合作表示期待!对于比较优秀的企业,甚至有15%的企业愿意进行并购,未来产生竞争的10%。

最后,基于目前新兴造车企业在人才方面的需求,我们也基于主机厂相关负责人进行了尝试调查。给这些负责人提了个难题:如果新兴造车企业高薪挖角,是否加入?

基于这个问题,很多负责人看到问题后,60%以上比例有意识的给了空白,新浪汽车统计发现,这留白的部分负责人一半以上为合资品牌企业。17%的人表示如果机会合适,可以加入。而另有17%的比例表示不看好不参与。

责任编辑:徐志进