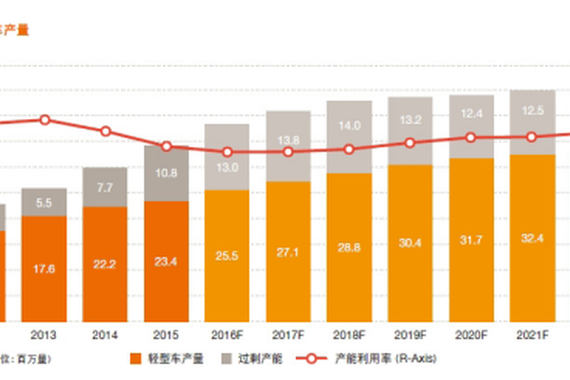

汽车市场发展的走向每年都会被“新政策”导向所影响,那在2016年都有哪些相关新政策的正式实施会影响到汽车业整体发展方向和我们的汽车生活呢?

第四阶段乘用车燃料消耗量限值

实施时间:2016年1月1日起

2012年6月28日,国务院发布《节能与新能源汽车产业发展规划(2012-2020年)》,明确了我国汽车节能标准的整体目标,要求2020年当年乘用车新车平均燃料消耗量达到5.0 L/100km。目前,第四阶段的GB 19578-2014《乘用车燃料消耗量限值》和GB 27999-2014《乘用车燃料消耗量评价方法及指标》已于2014年12月22日正式发布,于2016年1月1日起实施,要求汽车生产企业2016年平均燃料消耗标准需满足6.7L/100km。到 2016年4月1日起将实施第五阶段排放标准。

政策影响:更严格的燃油限值对于不少国内乘用车企业尤其是自主品牌汽车企业来说,将面临严峻的考验。这或将激励国内车企采用更加先进的发动机技术和促进新能源技术的发展,而对车主来说在燃油费上节省了开支,这无疑是件好事。

机动车商业险改革

实施时间:2016年1月1日起

在2015年时,商业车险改革已经在黑龙江、山东、广西、重庆、陕西、青岛6个地区试点。保监会表示,从2016年1月1日起,天津、内蒙古、吉林、安徽、河南、湖北、湖南、广东、四川、青海、宁夏、新疆也将纳为商业险改革试点地区。“风险和费率挂钩”一直是商业车险的规范,而新政策则更加凸显了这一条内容,可谓更加放大了奖罚分明制度,而消费者关心的车险新政出险频率和保费之间的关系会更加紧密。

政策影响:虽然车险费用新政策规定了新的奖励措施,但同时出险频率和保费之间的关系会更加紧密,出险次数越多,第二年的保费也就越高。所以这在一定程度上增加了车主守交通法规开车的自觉性,尽量减少出险或者不出险。

退车可退车船税

实施时间:2016年1月1日起

由国家税务总局发布《车船税管理规程(试行)》公告,对税款征收、减免税退税管理等方面作出相关规定,在规定指出,已缴纳车船税的车船,因质量原因,车船被退回生产企业或者经销商的,纳税人可以向纳税所在地的主管税务机关申请退还自退货月份起至该纳税年度终了期间的税款,退货月份以退货发票所载日期的当月为准。对不属于车船税征税范围的纯电动乘用车和燃料电池乘用车,应积极获取车辆的相关信息予以判断,对其征收了车船税的应当及时予以退税。

政策影响:该政策在一定程度上减少了额购买到问题车车主的损失,除了可以挽回损失,另外还对购买了新能源车的车主也有了明确的政策支持。

实施时间:2016年1月1日起

国家质检总局正式实施《缺陷汽车产品召回管理条例实施办法》,废止原有的《缺陷汽车产品召回管理规定》。《缺陷汽车产品召回管理条例实施办法》规定,汽车生产者应当保存涉及安全的汽车产品零部件生产者及零部件的设计、制造、检验信息,并且还明确了技术鉴定标准和召回管理协调机制。

政策影响:《办法》首次将零部件生产企业纳入召回体系,在完善了我国汽车召回体系的同时,能够督促整车与零部件企业把好质量关,提高汽车产品质量。

汽车维修信息全透明化

实施时间:2016年1月1日起

由交通运输部、环保部、商务部和国家工商总局等八部委,联合发布的《汽车维修技术信息公开实施管理办法》中,明确汽车生产者应采用网上信息公开方式,公开所销售汽车车型的维修技术信息。该办法将打破长期以来汽车生产企业对维修技术信息和维修配件实行“授权”经营的模式,建立实施我国的汽车维修技术信息公开制度,打破技术垄断。

政策影响:新政实行后,车主修车将不再仅限于4S店。消费者可以按照实际情况选择价格体系更实惠、经营机制更灵活的社会汽车修理单位,而不必被4S店“绑定”。

电动汽车充电接口统一

实施时间:2016年1月1日起

电动汽车充电接口国家标准在4项标准的修订基础上新增《电动汽车传导充电系统第1部分:一般要求》。新修订的5项国家标准主要在提高电动汽车充电设施安全性及兼容性方面做出更进一步的要求。交流充电部分,更新禁止采用存在安全隐患的直通电缆加普通家用插头的连接方式,大于16安培的充电方式要求在车辆插座和供电插座安装电子锁和温度传感器等规范。直流充电部分,更新在直流充电枪内要求安装电子锁,同时预留车辆插座加装电子锁的机械结构,要求车辆和设施必须具备检测和告警功能等规范。

政策影响:新修订的5项国家标准使得充电接口统一成为了现实,未来的电动车或是插电式混动车充电将会向手机一样简单、方便,新政不仅令新能源汽车车主充电更为方便,也将有效促进国内新能源汽车的发展。

“国八条”取消二手车限迁

实施时间:2016年3月25日—2016年5月31日

“国八条”是指今年3月25日国务院办公厅发布的《关于促进二手车便利交易的若干意见》。其中明确要求,各地人民政府不得制定实施限制二手车迁入的政策,国家鼓励淘汰和要求淘汰的相关车辆及国家明确的大气污染防治重点区域有特殊要求的除外。已经实施限制二手车迁入政策的地方,要在2016年5月底之前予以取消。

政策影响:市场人士指出,《意见》对二手车市场发展是重大利好,将推动我国二手车市场繁荣,有效带动以旧换新,促进新车销售。

北上广多地网约车细节落地

实施时间:2016年11月1日起

7月28日,酝酿两年之久的出租汽车改革方案及网约车新规草案终于公布,网约车在我国的合法地位自此得以明确。随后的10月初,北、上、广三地同时发布了有关于网络约车的管理办法征求意见。分别针对各自城市,进行了相应的细则及初步管理方案。

政策影响:网约车合法化后,满足条件的私家车可按一定程序转为网约车,从事专车运营。此外,鼓励私人小客车合乘。

售价130万元以上的豪车加征10%的消费税

实施时间:2016年12月1日起

11月30日,据国家税务总局网站消息,财政部、国家税务总局今日下发关于对超豪华小汽车加征消费税有关事项的通知。通知指出,将于2016年12月1日起,超豪华小汽车加征10%的消费税。通知要求,在“小汽车”税目下增设“超豪华小汽车”子税目。征收范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车,即乘用车和中轻型商用客车子税目中的超豪华小汽车。对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。

政策影响:虽然对于高消费群体来说,10%的消费税仍在可承受的范围内,但是新政对于进口车市场高企的库存来说(国内10月进口汽车品牌库存系数为1.63,高于1.5的警戒值),倍感压力。

2017年,小排量车购置税按7.5%征收

实施时间:2017年1月1日—12月31日

12月15日,财政部公布最新版小排量汽车购置税优惠政策。2017年将延续购置税减免政策,但1.6L及以下乘用车将不再按5%的税率征收车辆购置税。新的优惠政策自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税。自2018年1月1日起,恢复按10%的法定税率征收车辆购置税。

政策影响:新政明确指出,购置税优惠政策将在明年12月31日之后彻底退出,当小排量车不能成为提升销量的制胜法宝,车企势必要进行结构调整和产业升级,以缓解购置税优惠政策退出所带来的“后遗症”,由生产小排量燃油车转向新能源车看上去是个不错的选择,这样不但可以继续享用政策红利,同时也符合国家现阶段的发展战略。”

责任编辑:李欣欣