新浪汽车讯

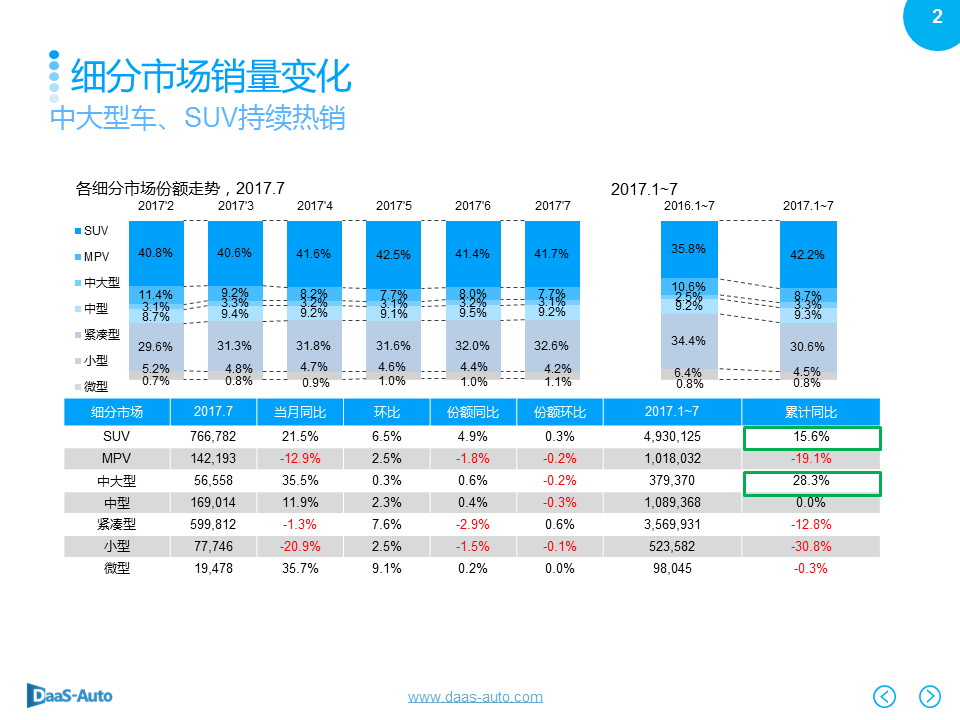

7月份,SUV在华累计销量达493万,是除紧凑型车外,依旧保持强势成绩的细分车系。

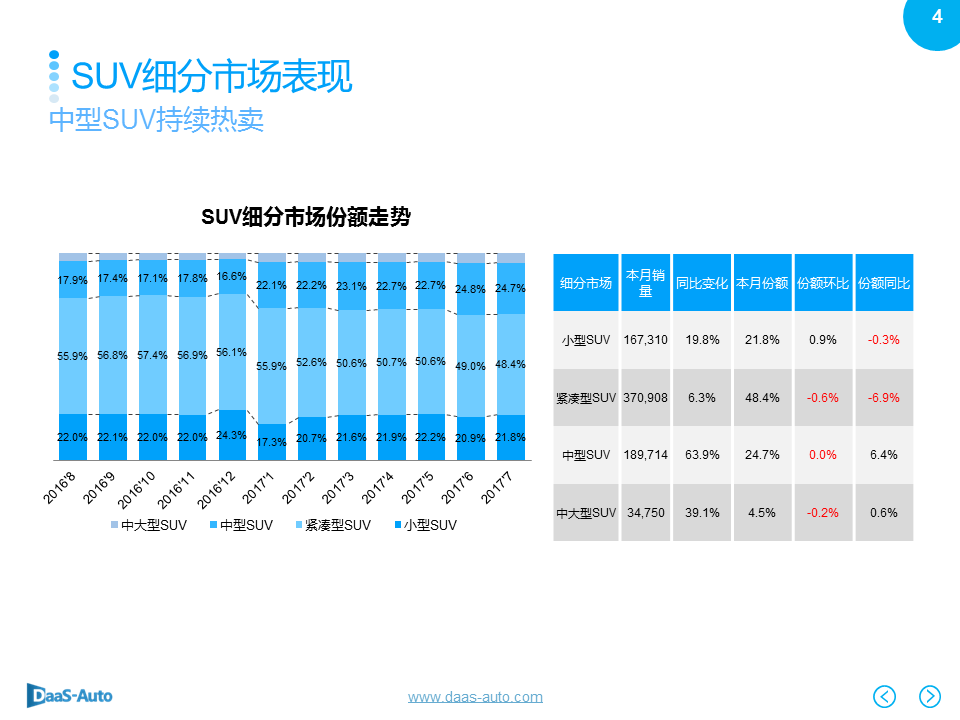

从细分车型上看,紧凑型SUV依然占据市场主体,累计售出251.9万辆,较上年同期增长6.9%。

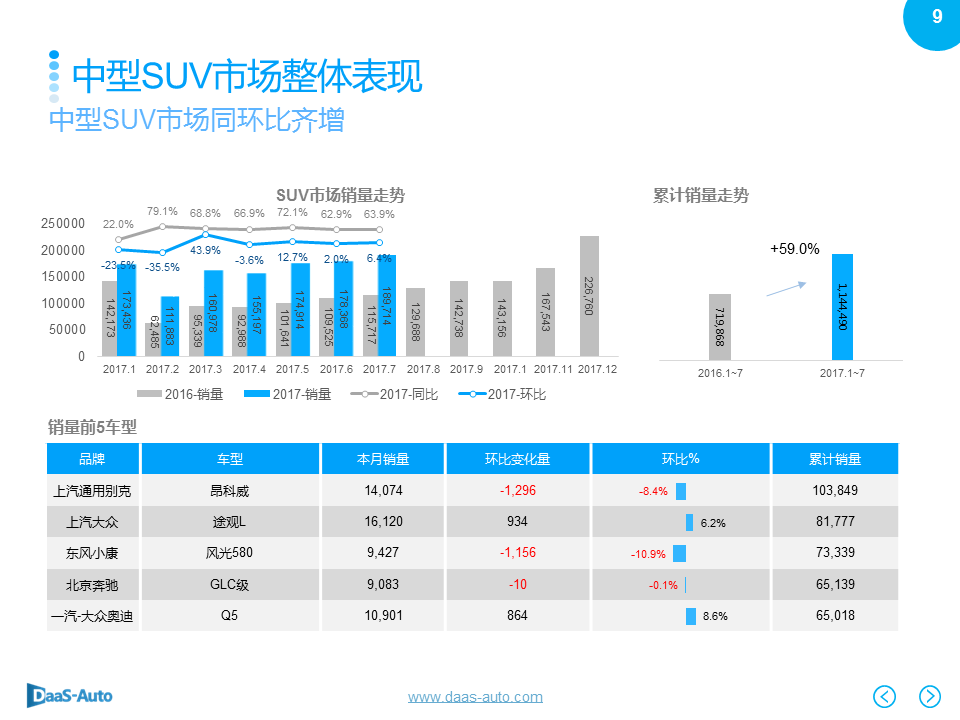

尽管如此,中型SUV和中大型SUV销量同比增速远高于上述车型,在紧凑型SUV份额同比下降6.9%的境遇下,中型和中大型SUV分别上涨6.4%、0.6%。

而从具体车型上看,随着本月小型SUV市场回暖,其销量前三车型均环比大增超20%,其中宝骏510稳居榜首,东风本田XR-V、广汽本田缤智紧随其后。

中型SUV领域,一汽-大众奥迪Q5本月表现亮眼,环比增幅8.6%,月度销量达1.09万辆。此外,普拉多及昂科威也在细分领域中拔得头筹。

本月除SUV、紧凑型车份额环比有较小增幅外,其他细分市场份额环比均有小幅下跌;

7月,各细分市场销量环比均有不同程度提升,SUV、中大型车、中型车以及微型车销量同环比齐升;

至7月SUV、中大型车累计销量、份额同比呈稳定增长趋势 ,主要得力于SUV的自主品牌和中大型车的合资品牌,中型车累计销量终追平去年同期。

本月各细分份额环比走势波动较小,除小型SUV增长0.9%,其他细分市场均微跌;

7月销量数据上显示,紧凑型SUV依旧是市场主体,但中型SUV和中大型SUV销量同比增速远高于紧凑型,且紧凑型SUV份额同比下降6.9%,而中型SUV和中大型SUV分别上涨6.4%、0.6%。

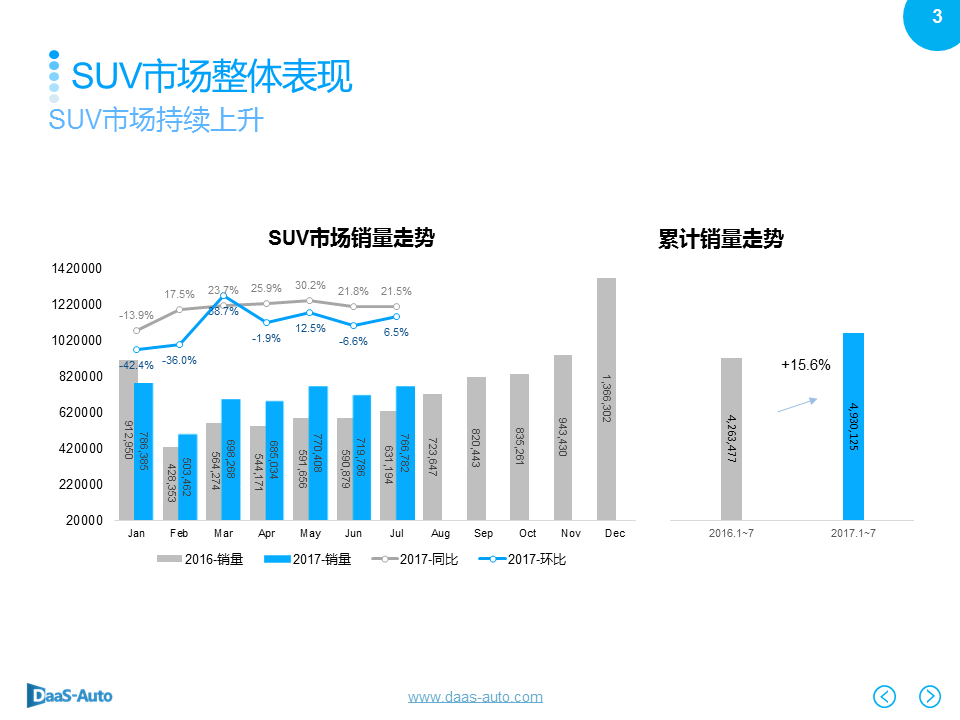

本月SUV市场销量约77万,同环比分别上升21.5%、6.5%,随着乘用车整体市场销量逐渐回暖,SUV热度不减,持续增长;

至7月,年累计销量493万,同比增长15.6%,SUV整体市场持稳定增速,其中中型SUV贡献度较大。

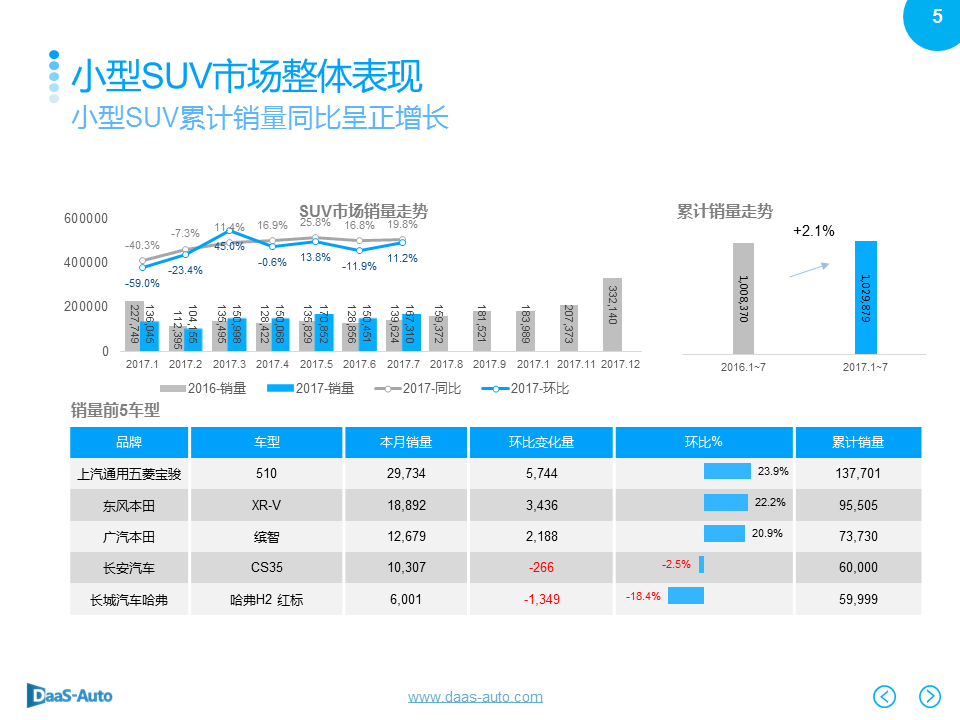

小型SUV市场本月销量为16.7万,同环比均有较大程度增长,分别为19.8%、11.2%;

累计至7月销量为103万,累计销量同比今年来第一次出现正增长,增幅为2.1%;

小型SUV市场销量回暖,累计销量前三车型环比大增,均超出20%,宝骏510稳居榜首,哈弗H2红标销量逐步下滑,本月环比大跌18.4%。

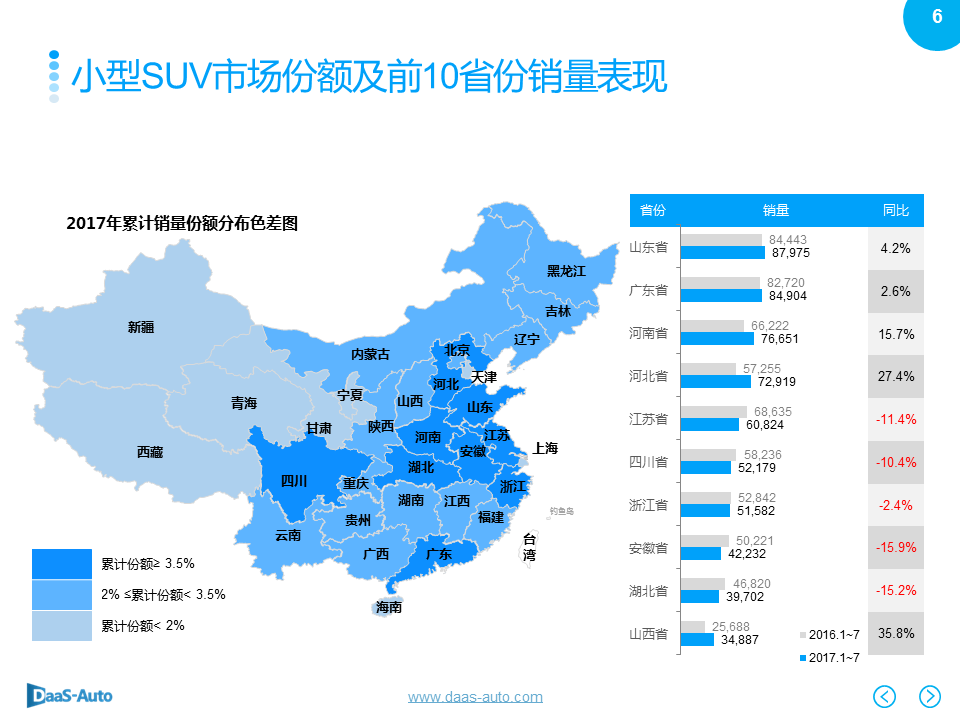

至7月,小型SUV市场累计销量排名前十与上月保持一致步调;前四省份累计销量同比依旧增长,此外山西仍保持大幅增速,累计销量同比大涨35.8%;

累计销量份额高的省份主要集中在东南沿海地区、华中地区,西部省份仅四川超3.5%。

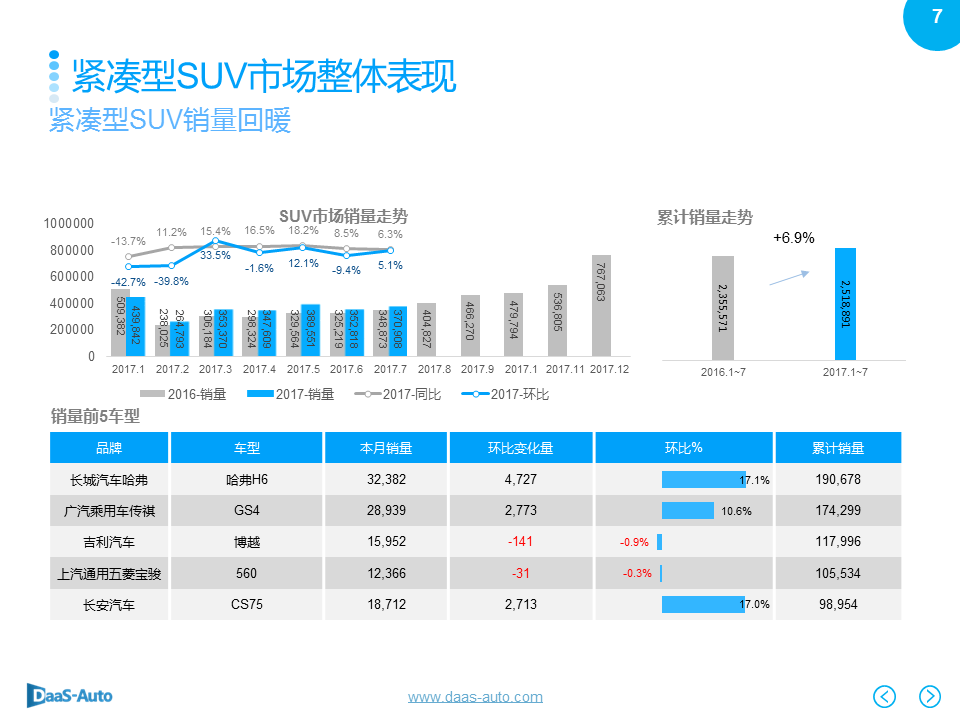

7月,紧凑型SUV市场销量为37.1万,同环比涨幅分别为6.3%、5.1%,市场销量回暖;

累计至7月销量约251.9万,较上年同期增长6.9%;

累计销量前五车型中,作为长城汽车中流砥柱的哈弗H6依旧是销量冠军,据长城汽车官方统计,哈弗H6已经累计52个月夺冠;明星车型CS75持续热卖。

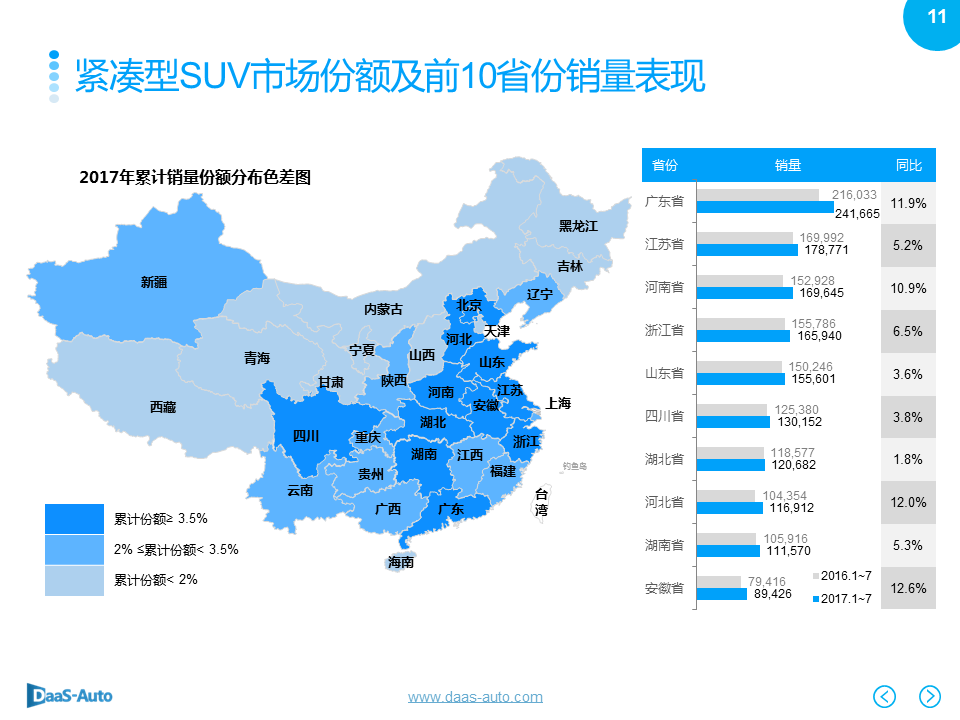

至7月累计销量前十省份排名与上月保持一致,且累计销量同比均有涨幅,其中广东省累计销量约24.2万辆,远超其他省份;

累计销量份额较高的省份主要集中在中部、人口大省和东南沿海一带。

中型SUV作为最受热捧的级别,累计销量同比与本月销量同比表现均亮眼,分别大增59% 、63.9% ;

至7月,累计销量前五车型排名与上月保持一致,昂科威依旧高居累计销量第一,同样途观L表现也十分抢眼,勇夺本月销量冠军宝座,环比为6.2%。

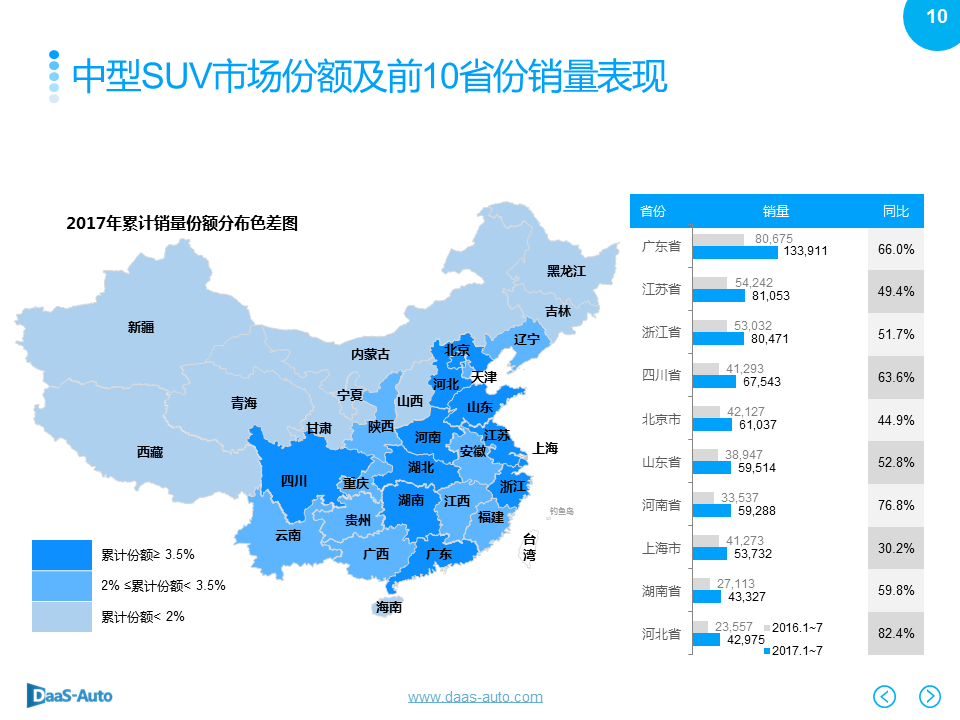

至7月,中型SUV累计销量TOP10省份同比均有较大程度上涨,广东累计销量高达13.4万辆;

累计销量份额较高的省份主要集中在中部和东南沿海一带,西部省份仅四川份额超3.5%。

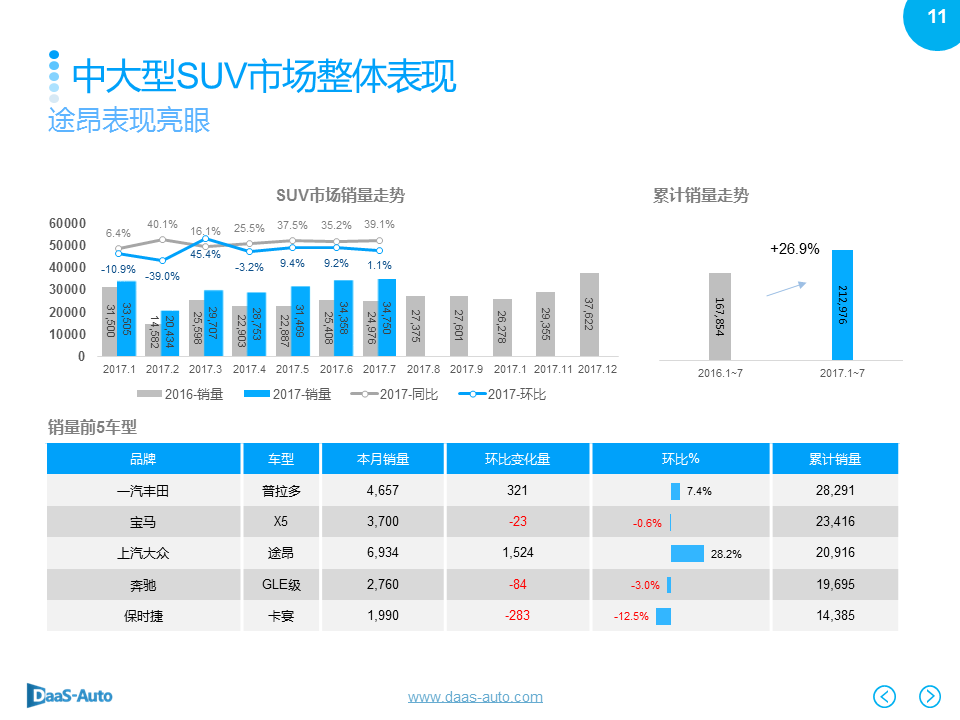

中大型SUV市场本月3.5万辆,同环比分别为39.1%、1.1%;至7月,累计销量为21.3万辆,累计同比增加26.9%;

累计销量前五车型中,普拉多稳居榜首,途昂表现非凡,今年3月底新上市,成功跻身年度累计销量前三,且夺得本月销量桂冠。

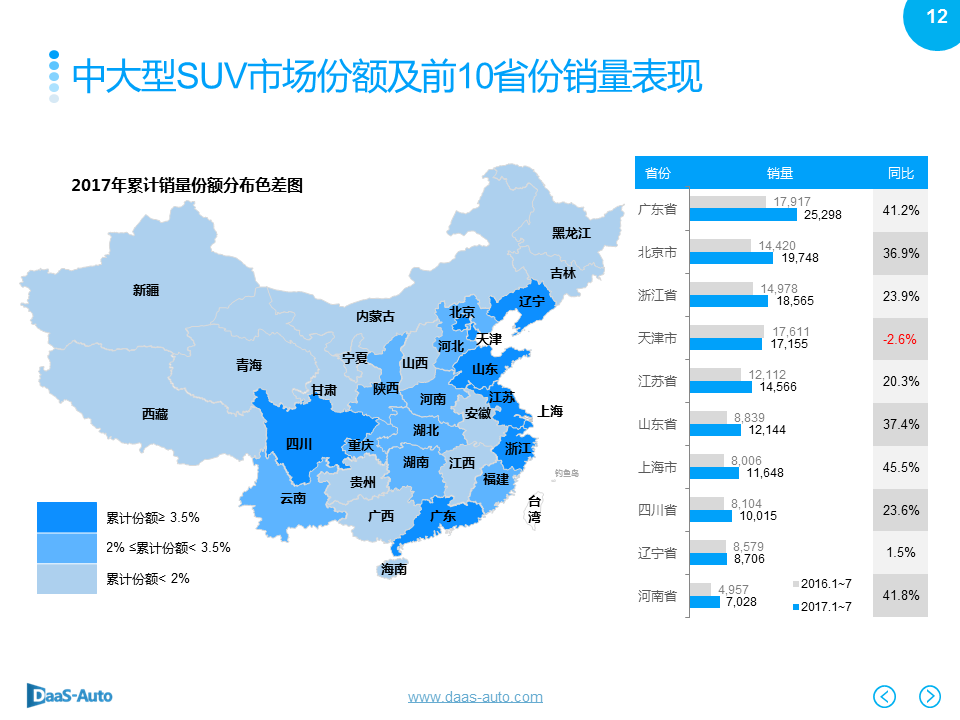

至7月,中大型SUV累计销量TOP10省份同比除天津下跌2.6%,其余省份均有不同幅度上涨,广东、北京、山东、上海和河南同比超出30%;

累计销量份额较高的省份主要集中在中部和东南沿海一带,西部省份仅四川份额超出3.5。

宝骏510上市至今累计销量13.8万辆,本月销量3万辆,较上月增加约6000辆;

上市以来经销商利润便局高不下,本月达5300元,510三款型号当中豪华型一直占领主导地位。

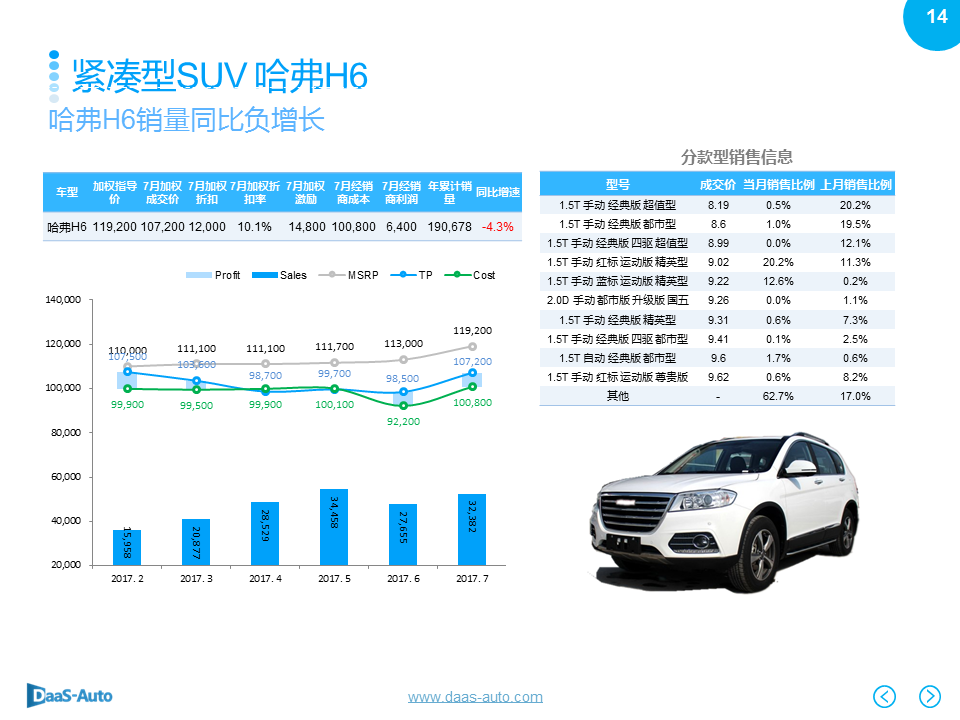

哈弗H6销量累计同比持续下跌,跌幅为4.3%,但本月环比上升17.1%,销量为3.2万辆;

至7月哈弗H6累计销量为19.1万辆,经销商成本、加权指导价及利润均有上升。

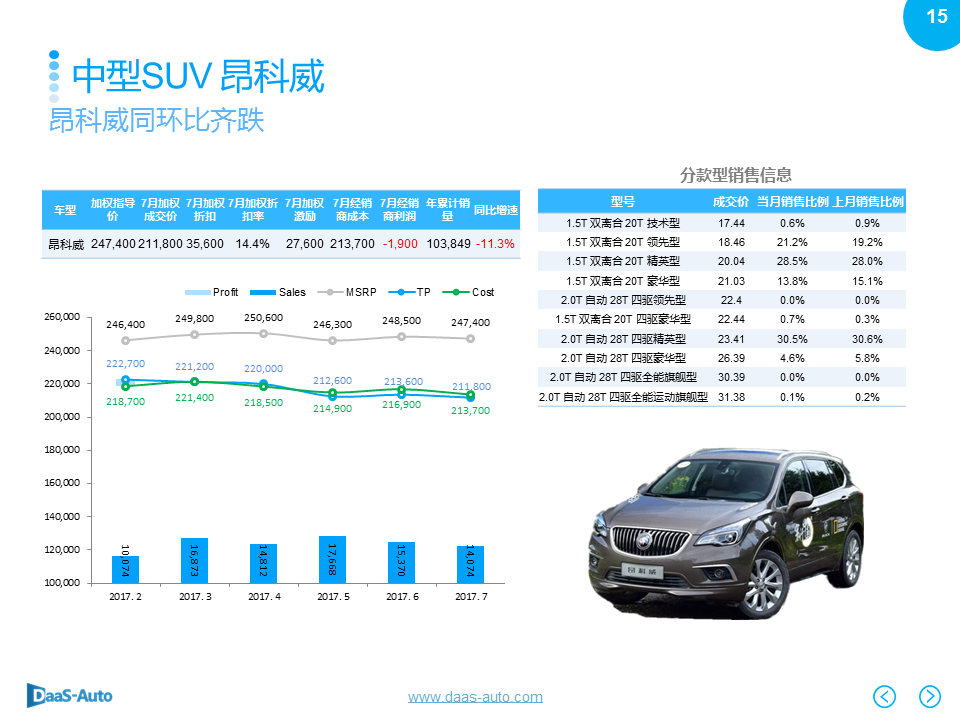

本月销量为1.4万辆,累计销量同比下跌达11.3%;

本月经销商成本较上月减少3200元,其利润有所回落,负利1900元。

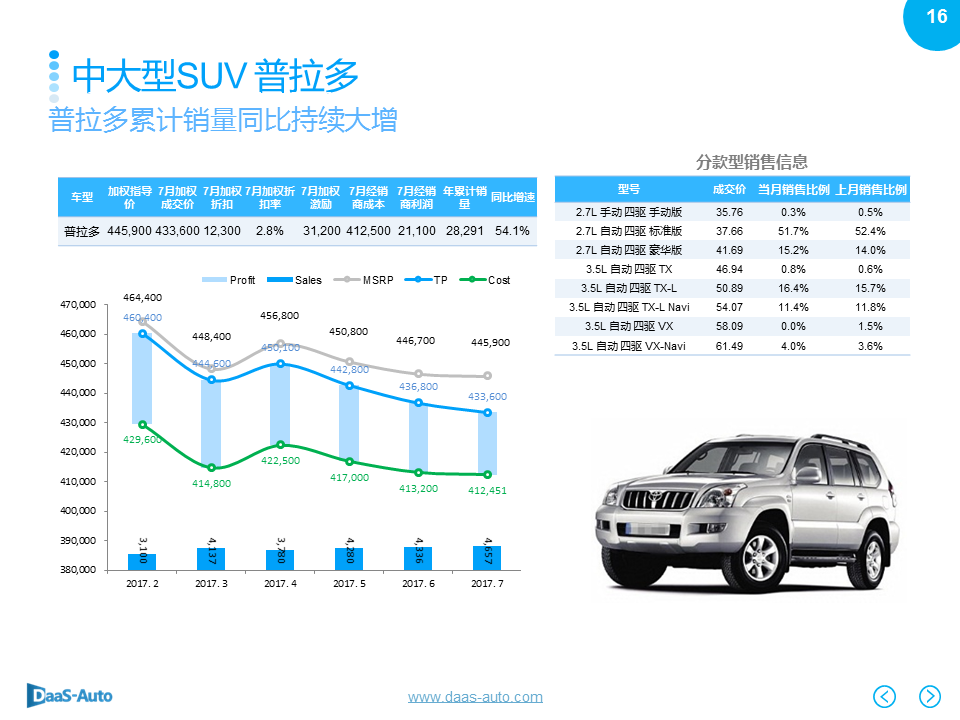

本月销量为4657辆,销量环比上升7.4%,累计销量同比猛增54.1%;

普拉多终端成交价较上月下调3000元且折扣上调2400元,经销商持续盈利,高达21100元。

责任编辑:于洪凯

![视频:[胖哥试车]42期 自主品牌SUV七雄争霸](http://www.sinaimg.cn/qc/video/review/2013-08-23/U6745P33T808D9477F26801DT20130823155559.jpg)