LMC Automotive公司5月全球轻型车新车销量公布之后,地球上从事汽车行业的人群可能松了一口气——4月份出现了罕见的全球总销量下跌,5月份又回归了增长赛道。

因此增长仍然是全球车市的主旋律,滑落只是暂时现象,汽车行业的“冰河世纪”还并没有到来。

从整体销量再细化到各个主要区域的表现,我们更能了解整个世界的汽车行业变化趋势。在数据面前,就算中国车市疲软,看看全球总体表现,是不是就有信心了呢?

全球整体仍然增长

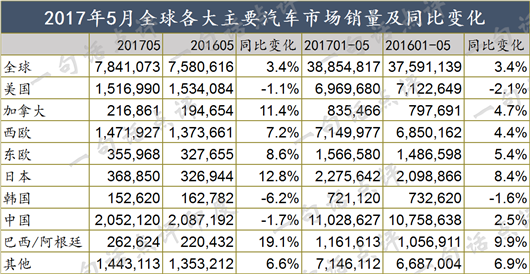

今年4月份因为中国车市表现不佳,并且美国车市也出现连续同比下跌,全球轻型车新车销量出现了自2015年8月以来首次滑坡,从7,477,105辆同比下跌1.4%至7,372,979辆。

按照LMC的统计,自2015年8月以来,这是全球新车销量首次同比下降。也就是说,连续22个月的同比增长在此中断。有外媒据此认为,在中国和美国两个最大市场都相继走弱的情况下,全球汽车总销量下跌或许会成为常态,与之前增长2%-4%形成反差。

很快,5月份凭借欧洲、日本的强劲表现,中美车市的颓势被抵消,全球轻型车销量同比增长3.4%至784.1万辆。西欧和东欧分别以7.2%和8.6%的同比增幅录得“头功”。基于5月份销售速率推断全年销量预期的SAAR值为9,320.5万辆,对比2016年的9,318.0万辆仅同比微增0.4%。

1到5月份,全球轻型车新车销量累计达成38,854,817辆新高,同比上涨3.4%。累计销售速率的SAAR预期值为9,354.9万辆。如果维持这样的趋势,今年全球车市销量同比增幅可能仅在1%左右,但仍然会维持向上的势头。

纵向比较,4月份的SAAR预期值仅有9,100万辆,5月份的表现已经称得上“差强人意”,可以使人稍微振作一下。

但是两大市场的表现,仍然叫人头疼。昨天,《一句话点评》统计了2017年一季度各自主要汽车细分市场的10大畅销车型,凭借价格低廉、皮实耐用的五菱宏光等车型,中国品牌在MPV这一细分市场等拔得头筹。而5月中国MPV销量同比下滑15.6%,轻型车的销量为205.2万辆,比去年同期下跌1.7%,早已不复2016年的花团锦簇。美国车市5连跌,也基本宣告了7年连涨的终结。

所幸还有欧洲、日本、加拿大、阿根廷和印度保持增长。它们是怎样挽救全球车市的呢?下面就将针对具体的区域国家市场进行盘点。

所幸还有欧洲、日本、加拿大、阿根廷和印度保持增长。它们是怎样挽救全球车市的呢?下面就将针对具体的区域国家市场进行盘点。 北美市场

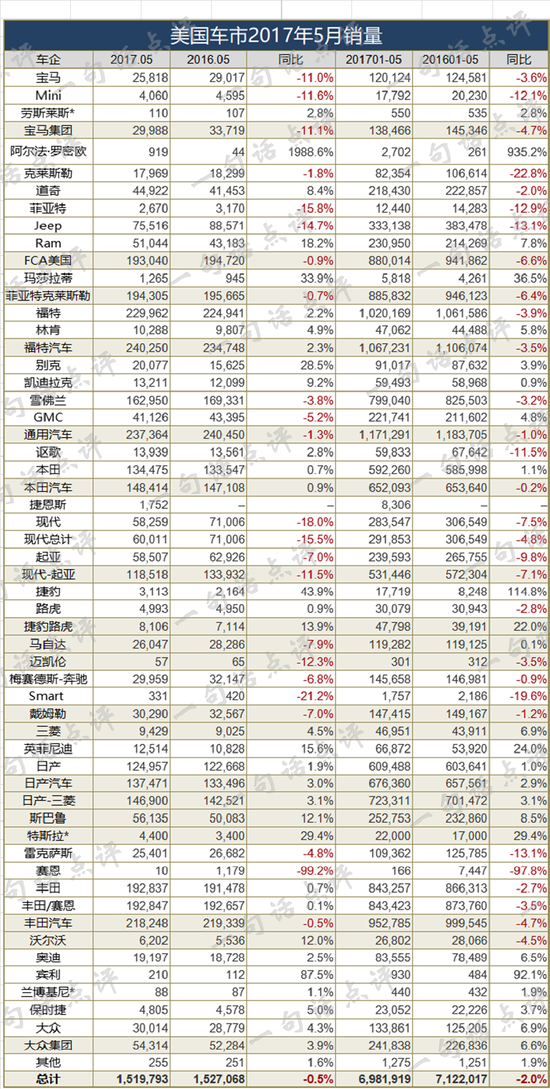

2017年5月份,美国轻型车销量跌至152万辆,比2016年同期的152.7万辆微跌0.5%,连续第五个月下滑。前5个月,其累计销量为698.2万辆,同比下跌2.0%。

季节性调整全年预期(SAAR)为1,670万辆,低于去年5月份的1,720万辆以及一些分析人士的1,680万辆估值,已经是今年第三个月SAAR值低于1,700万辆。

从该数据预测今年美国车市销量将出现2009年次贷危机以来的首次下滑,结束美国汽车工业历史上七年连涨趋势。“高原效应”之下进入停滞阶段,今年或代表着美车市进入一个新的循环周期。

加拿大5月轻型车销量为21.7万辆,比2016年同期增长了11.4%,创下月度纪录。

欧洲市场

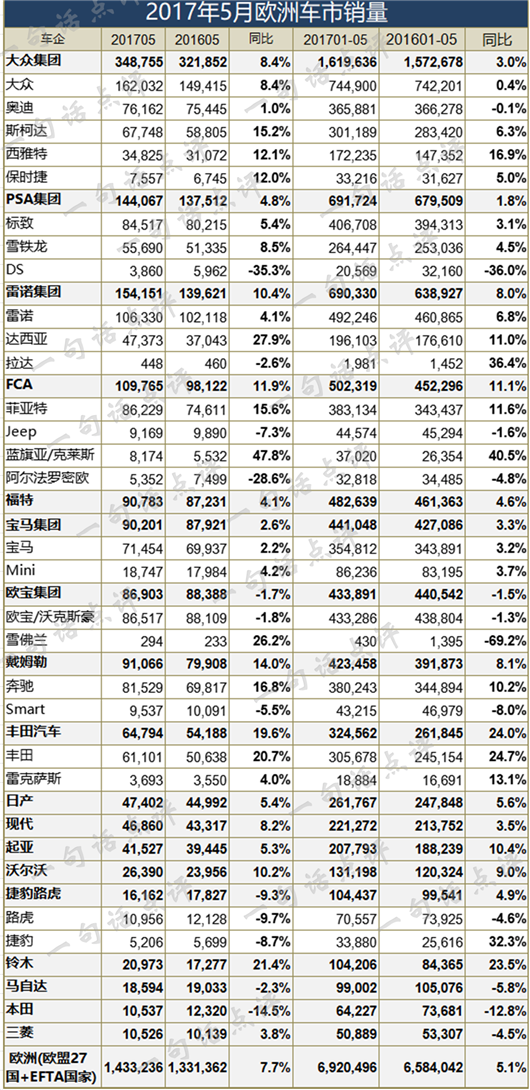

上个月欧盟27国以及挪威、瑞士、冰岛三国车市总计售出143.3万辆,同比上涨7.7%。经过4月份的低迷之后,欧洲汽车市场出现强劲复苏。

而季节性调整全年预期(SAAR)销量则为164万辆,远高于4月份时期的151万辆。欧盟5月的强劲表现与经济大盘相一致,而造成4月低迷的因素似乎下半年也不会继续持续。但英国却是个例外,5月份销量同比下滑8.5%至18.6万辆,一方面,这是由于小排量汽车消费税优惠政策的终结,另一方面则受到英国正式脱欧不确定性的影响。

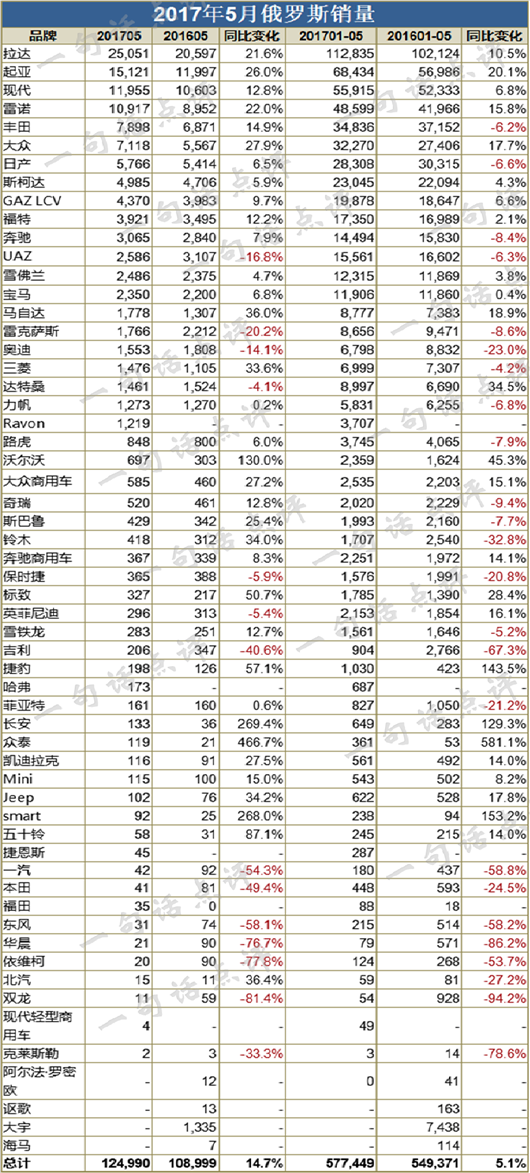

5月份俄罗斯车市销量为12.5万辆,去年同期为10.9万辆,同比攀升14.7%。自3月份俄罗斯车市开始止跌回升,至5月份成功实现多年来的首个两位数增幅。三个月的增量弥补今年开年1、2月份的不足,于是前5个月累计销量同比增长5.1%至57.7万辆。

全年预计销量(SAAR)达155万辆,略低于4月份的159万辆,但俄罗斯车市呈现复苏态势。

中国市场

LMC Automotive的数据显示,中国车市5月轻型车的销量为205.2万辆,比2016年同期下跌1.7%,但是全年预期销量为2600万辆,比4月预期高出2%。

但在5月份,MPV销量同比下滑15.6%;轿车5月比去年同期下跌4.7%,占广义乘用车的份额只有49.4%,跌破“半壁江山”;SUV也不复前两年动辄三四成的增幅,回落到17.2%。

由于去年车市销量高基数,一二线城市限牌限行,原本寄予厚望的三四线城市却在楼市疯狂吸金之下,压力陡增,为今年汽车消费和车市的正增长带来诸多不利因素。但是,中美贸易关系的缓和可能会起到一些拉动作用。

日本和韩国市场

日本车市5月销量为36.9万辆,同比增长了12.8%,1-5月累计销量为22.8万辆,同比增长8.5%。季节性调整全年预期(SAAR)达到548万辆,为29个月来最高。但是考虑到日本就业不景气,股价飞升,企业盈利前景堪忧,以及老龄化问题加剧,5月这样的高增长很难持续。

韩国5月车市销量仅有15.3万辆,同比下滑了6.2%。韩国和朝鲜两国关系相当紧张,在某种程度上会影响车市,但是随着左派人士文在寅当选韩国总统,消费者信心指数激增,再加上柴油车报废政策的出台,全年预期销量为180.7万辆,同比增长0.1%。

南美洲市场

巴西和阿根廷5月销量为26.3万辆 ,同比增长19.1%,1-5月累计销量为116.2万辆,同比增长9.9%。预期全年销量为318.2万辆,同比增长8.7%。

其中巴西5月季节性调整全年预期(SAAR)为236万辆。今年一季度,巴西车市严重萎缩,需要较长一段时间才能复苏。政治动乱升级,以及2018年大选的不确定性都会对投资、就业增长和新车销售造成一定影响。

阿根廷的车市则一直保持增长态势。全年预期销量为82.1万辆,前五个月预期全年值为81.9万辆。车市走强主要受到通货膨胀减弱、真实利率为负、货币稳定的拉动。而且在三年新车销售疲软之后,置换需求也很强劲。

总体看来,5月份全球轻型车销量表现还是能够让人获得有限的鼓励,在中美车市陷入低温之后,欧洲等市场起到了一定的补偿作用。2017年不出意外,轻型车销量仍将再创新高,倘若再计入重型车,恐怕距离全球汽车年销破亿也不远了。

责任编辑:李欣欣

![[实拍]途观L孪生兄弟 7座设计却18万起步](http://www.sinaimg.cn/qc/autoimg/car/56/27/129882756_950.jpg)