文/桑之未

导读:豪华车市场经过一季度快速增长后,4月份终端零售市场进入调整,经销商库存快速增加,零售价格下探挤压新车利润。进入5月份部分豪华车经销商开始清理库存,以低于市场1~2个点促销,导致零售市场价格进一步走低。

从披露数据看,4月奔驰、宝马依旧领跑豪华车市场,增速和销售绝对数都超越其他品牌,从单车盈利能力看,奔驰、雷克萨斯、保时捷仍然是豪华车市场很赚钱的品牌。不过,随着上汽奥迪事件解决,一汽奥迪将回归ABB市场,重量级选手的回归,其打法、策略以及竞品的应对带来的连锁反应,将给豪华车市场带来极大震动。

4月国家统计局汽车行业数据

4月国家统计局汽车行业数据一季度过后,国内汽车行业产销增速放缓。4月国家统计局数据显示,国内汽车产量为220.9万辆增长0.3%,环比增长-18.03%;社会消费品零售总额中汽车类零售额为3136亿,同比增长6.8%,环比增长-7.47%。

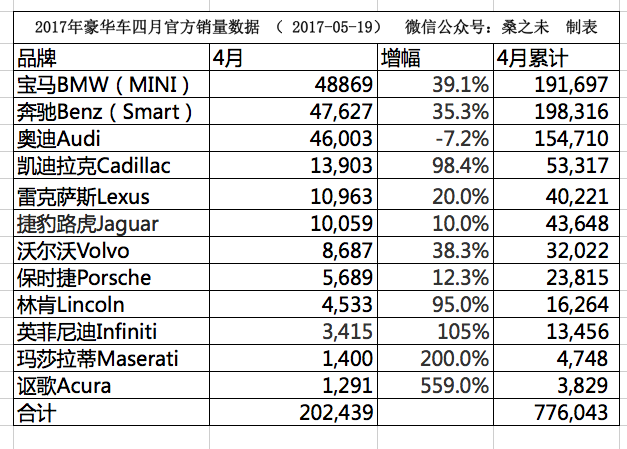

4月豪华车官方发布销量数据

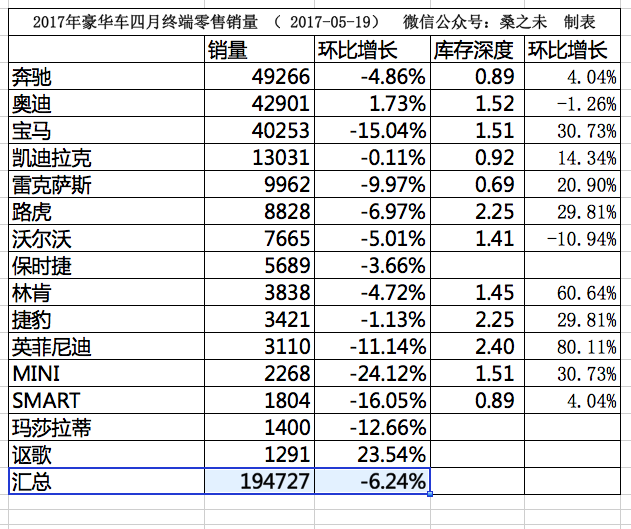

4月豪华车官方发布销量数据4月豪华车表现为增速放缓,库存增速加快,折扣加大。4月份12个豪华车品牌官方公布的销量为202,439辆,环比增长1.7%,1-4月累计销量为776,043辆。零售终端层面,4月份12个品牌豪华车零售销量为194,727辆,同比增长22.05%,环比增长-6.24%,库存深度为1.47,环比增长23.6%。

4月豪华车终端零售数据

4月豪华车终端零售数据春节消费集中释放,透支部分购车需求,加之4月、5月假期相对集中,豪华车客流继续下探,北京部分4S店客流同比下滑20%左右,环比下降20-30%不等;客流的减少将会对6月销售产生一定的影响。另外今年9月份将迎来十九大,明年政府换届,按照惯例,此时经济发展以稳定为主,政府不会出台大的经济刺激政策,这对豪华车的消费释放也有一定影响。

奔驰与宝马继续领跑 市场静观奥迪回归

奔驰官方公布的销售数据显示,奔驰(含smart)4月份销量为47,627辆,增长35.3%,前四月累计198,316辆。在终端市场,4月奔驰品牌销量为4.9万辆,环比增长-4.86%,市场份额为2.9%,单车利润为9.09%,库存深度为0.89,增长0.89%;smart品牌销量为1800辆,市场份额为0.13%;

奔驰目前有8款车型加价或加配置销售,4月奔驰品牌在终端零售折扣、厂家返利支持等方面都控制的不错,目前是盈利能力最强的品牌。值得一提的是奔驰4月份的销量多是2、3月积累的订单,虽然进入4月,整个市场进店客流下降明显,但是对奔驰的销售影响不明显,但5月客流持续下降将会在6月份对奔驰销量产生影响。奔驰E300L仍然保持热销,奔驰C最长订单已经排到6月份,GLA六月开始新旧款切换。

宝马4月份官方销量(含MINI)为48,869辆,增长39.1%,1-4月份累计销量为191,697辆。 在终端市场,4月宝马品牌销量为4万辆,环比增长-15%,市场份额为2.37%,单车利润为3.47%,库存深度为1.51,库存深度增长30.73%,库存有所增加。MINI品牌销量为2268辆,环比增长-24.12%,市场份额为0.13%,单车利润为3.47%,库存深度为1.51。

宝马经销商在4月前两周加快了进车速度,缘于宝马金融政策的调整。另外宝马在4月末结束老款5系的生产,开始进入新旧产品切换时期,宝马5系产品力比较强,4月份批发辆为13898辆,对于宝马5系来说,下一步需要在销售存货时候,逐渐拉回宝马5系市场零售价格,以保证新款5系的上市成功。宝马新款三厢1系在4月份批发为2530辆,销量提升比较慢,5月份北京的市场折扣在15%-18%左右,提升1系的销量是宝马重要的工作。

奥迪4月官方销量为46,003辆,增长-7.2%,1-4月份累计销量为154,710辆。 在终端市场层面,4月奥迪销量为4.3万辆,环比增长1.73%,市场份额为2.53%,单车利润为2.01%,库存深度为1.52,库存深度增长-1.26%。奥迪在单车利润、库存层面都比较理想。

奥迪4月份销量开始慢慢回升,4月继续受到“上汽奥迪”事件影响。在北京市场,奥迪零售价格开始松动,位置比较偏远的店开始降价抢占市场,经销商新车毛利出现下滑。

5月19日奥迪与经销商达成“一个销售公司和一个网络”共识,预计6月份奥迪将会下发销售计划给经销商,如果要追回今年损失的销量,豪华车的价格战不可避免;如果按照今年奥迪60万辆销量计算,1-4月份完成154,710辆,预计5月份销量在4.6万辆左右,剩下7个月,每个月要到5.7万辆左右的销量才能完成。

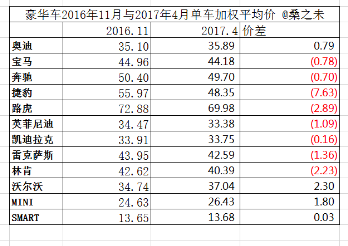

豪华车去年11月与今年4月份加权平均零售价对比

豪华车去年11月与今年4月份加权平均零售价对比今年前四个月奥迪单车加权平均价比去年11月份上涨了7900元,同期宝马下降7800元,奔驰下降7000元。

二线豪华,凯迪拉克、林肯销量几近翻倍

凯迪拉克12个月销量走势图

凯迪拉克12个月销量走势图凯迪拉克4月官方销量为13,903辆,增长98.4%,1-4月累计53,317辆,终端零售市场,4月凯迪拉克销量为13,031辆,销量环比增长-1.11%,库存深度为0.92,环比增长14.34%,单车利润1.8%,比3月增长-42%,4月凯迪拉克厂家支持库存较高的经销商进行清库,凯迪拉克用低价策略抢占市场,填补了奥迪空下来的市场份额,厂家对经销商的补贴也行业最高,可见其产品成本控制的很好。在市场营销层面比较重视产品力展示,产品本身科技感强,新车上市1年多久的新车就以8折左右的价格销售,让消费者感觉值。目前凯迪拉克拥有166家4S店,终端网络的增长也促进了其销量的提升。

雷克萨斯4月官方销量为10,963辆增长20%,1-4月累计40,221辆;4月终端零售量为9,962辆环比增长-9.97%,库存深度0.69,库存深度环比增长20.9%;单车利润6.57%,比上个月有所回落。雷克萨斯除了奔驰、保时捷之外,单车最为赚钱的品牌,多款车型以订单方式销售,RX、LX等车型为加价车型。

捷豹路虎4月销量为10,059辆,增长10%,1-4月累计43,648辆;终端零售市场,4月路虎销量为8,826辆,销量环比增长-6.97%,库存深度为2.25,环比增长29.81%,单车利润3.11%;捷豹销量为3,421辆,销量环比增长-1.13%,库存深度为2.25,环比增长29.81%,单车利润1.56%。

捷豹路虎销量下滑缘于国产车型不给力,国产极光4月份批发量为1659辆,发现神行为3469辆,捷豹XFL为1660辆。目前国产发现神行在北京市场折扣在8折左右,零售价格为30万左右,与凯迪拉克XT5比较,XT5折扣为10.46%,销量达到4761辆。国产发现神行在路虎强大的品牌光环下,以多于XT5近10个点的折扣,但销量却无法超越。捷豹路虎的国产车型在销售与市场策略、产品力打造、成本控制等诸多方面仍有巨大的提升空间。

沃尔沃12个月销量及利润走势

沃尔沃12个月销量及利润走势沃尔沃4月份销量为8687辆,增长38.3%,1-4月累计销量为32022辆;4月终端销量为7665辆,环比增长-5.01%,库存深度1.41,环比增长-10.94%,新车利润2.18左右。沃尔沃最近人事动荡,销售、公关、市场负责人均调整中,销量没有起色,销售利润低,这也许也是换人的诱因。

保时捷4月官方销量为5689辆增长12.3%,1-4月累计23815辆,保时捷多以订单方式销售,这与其他品牌不同。

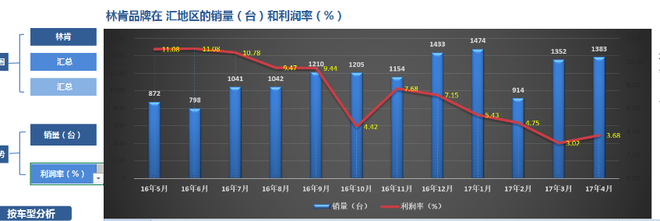

林肯12个月销量及利润走势

林肯12个月销量及利润走势林肯4月销量4533辆增长95%,1-4月累计销量为16264辆;终端零售3838辆,环比增长-4.72%,新车利润为3.68%,环比增长-30.79%,库存深度1.45,环比增长60.64%。新车利润下滑,库存增长也比较快,不过厂家销售返利还有空间,目前林肯厂家返利在7.4%左右,是豪华车中最少的,与奔驰宝马奥迪14-17%的支持力度,还有一定的提升空间。

试想林肯厂家不给更多的销售支持,似乎其销量也到了增长瓶颈,5月零售价格继续下探,这也将直接影响6月销量。林肯今年销量增速比较快,引起业内关注。林肯建店投资大,在最初网络布局方面,吸纳了一些比较有经验的投资人,到目前为止林肯有68家4S店。

不过林肯新店成本很大,又没有售后客户,投资人高度重视新车利润,厂家通过控制经销商库存与高利润车型的分配进行管理,销售获得快速发展。但是今年林肯经销商库存由之前0.7-0.9之间快速增至1.4-1.7之间,随之零售价格、经销商利润也出现下滑, 新品牌在高速成长期后容易出现的问题正在一一暴露,值得关注。

总之,4月豪华车市场可以说,增速放缓,销量维持增长,但客流已经开始衰减, 5月份部分豪华车进店客流同比下滑20%左右,这个变化对未来销售的影响值得警惕。但是相对于客观因素的变化,更值得关注的是,ABB市场曾经的销售冠军—奥迪的回归, 6月份随着补贴的发放,经销商年度任务签署完毕,奥迪将如何拼搏市场份额,他的策略有可能引发的市场连锁反应,才是无法回避的存在。

2017-05-24

责任编辑:李颜伟