根据全国乘用车联席会所统计的国产乘用车(狭义)数据与中国进口汽车联席会统计的进口乘用车数据进行合并,得到2017年第一季度全口径乘用车市场销量数据。

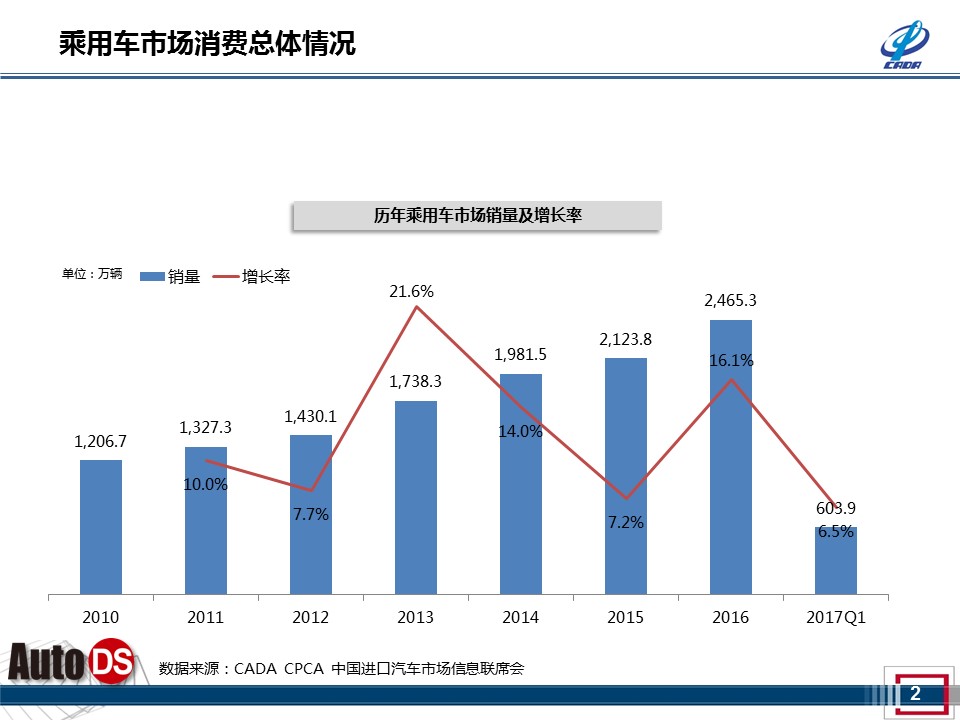

2017年一季度全口径乘用车销量603.9万辆,同比增长6.5%。与过去的几年相比,增速呈现放缓趋势,这是去年乘用车销量回归高速增长后,数年来中国乘用车市场鲜有的一季度表现。

受政策到期和春节的双重影响,2017年1月市场出现负增长。自今年1月1日起,1.6升及以下排量的乘用车购置税优惠政策开始全面“收窄”,购置税率从去年的5%提高到了7.5%。2018年起,更是将直接恢复按10%的法定税率征收车辆购置税。因此不少业内人士认为在优惠政策退坡初期,导致乘用车销售大受影响。

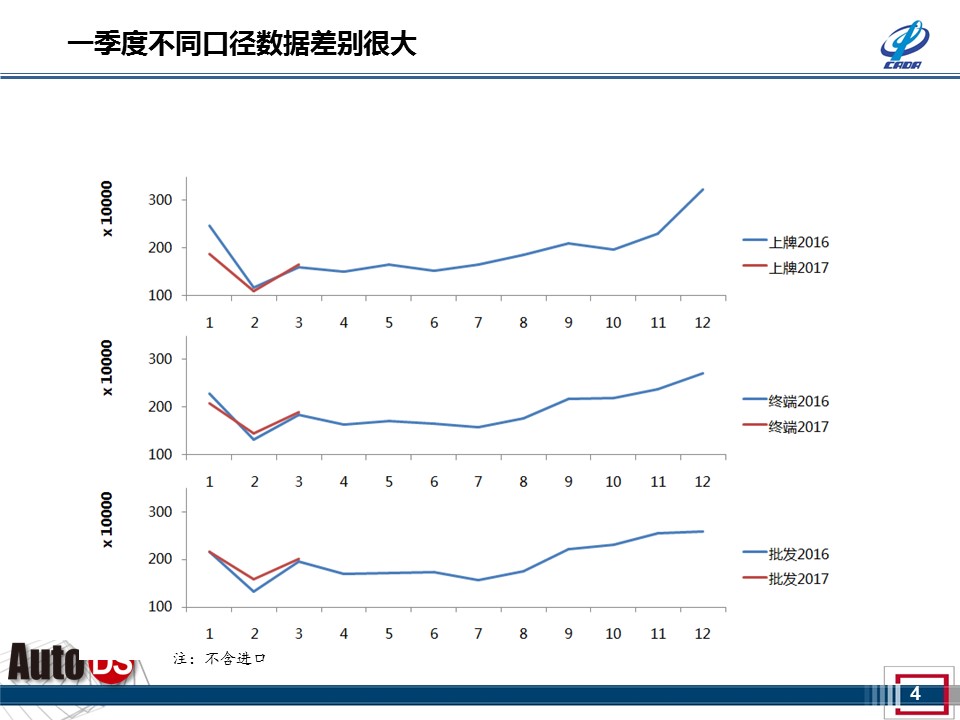

1-3月,批发累计增长6%;终端累计增长-0.3%;上牌累计增长11.8%。

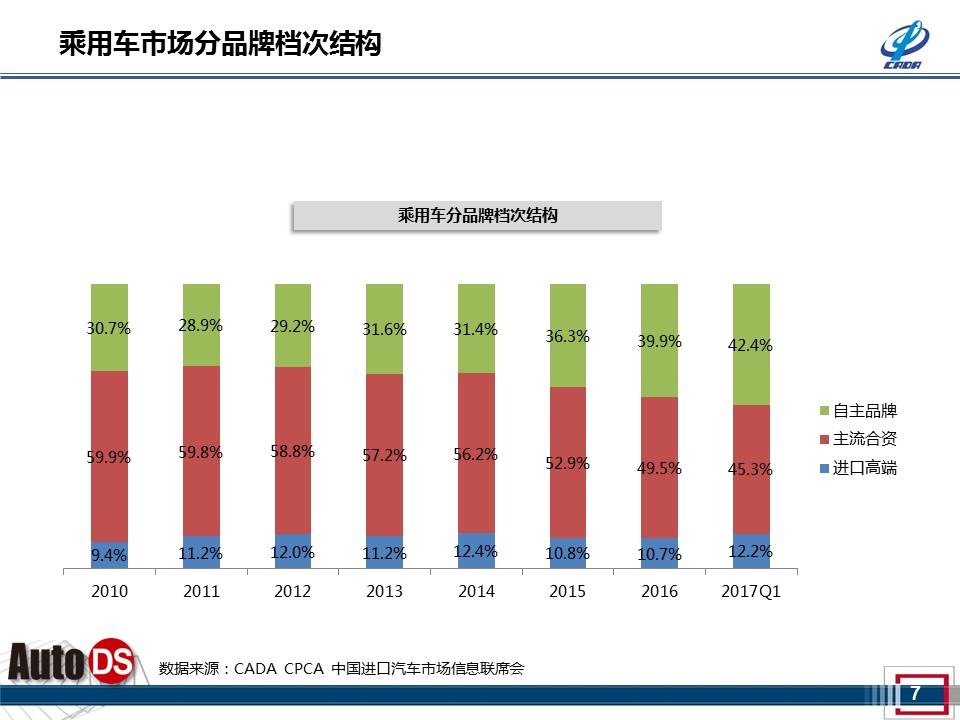

自主品牌一季度整体表现相对出色,一方面得益于自主品牌自身的产品、技术稳步提升,另一方面得益于中国汽车消费者越来越理性,不再唯品牌论,日益增大对自主品牌汽车的兴趣和支持。

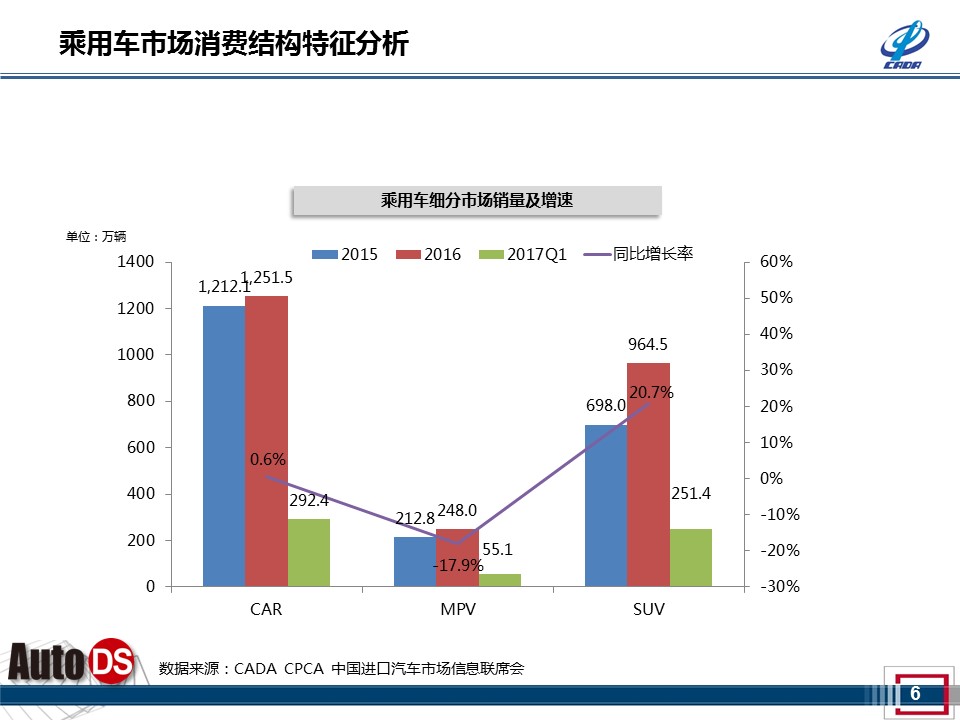

过去几年,虽然SUV市场保持一贯增长势头,但受整体市场低迷影响,增速已经出现放缓,市场竞争更加激烈。值得注意的是,曾被认为潜力无限的MPV市场,成为一季度降幅最严重的细分市场。一季度MPV销量累计下滑13.6%至55万辆。与去年同期市场第二大增长主力的地位形成了鲜明对比。进入消费升级阶段的MPV市场对产品升级异常渴求。

进口高端市场和自主品牌市场在2017年一季度市场表现突出,主流合资市场出现负增长。在2017年一季度这个时间节点上,不少自主品牌已经让人们看到了改变,而有些原本领先的合资品牌却出现了将要掉队的迹象,正所谓几家欢喜几家愁,有人暴跌必定会有人大卖。

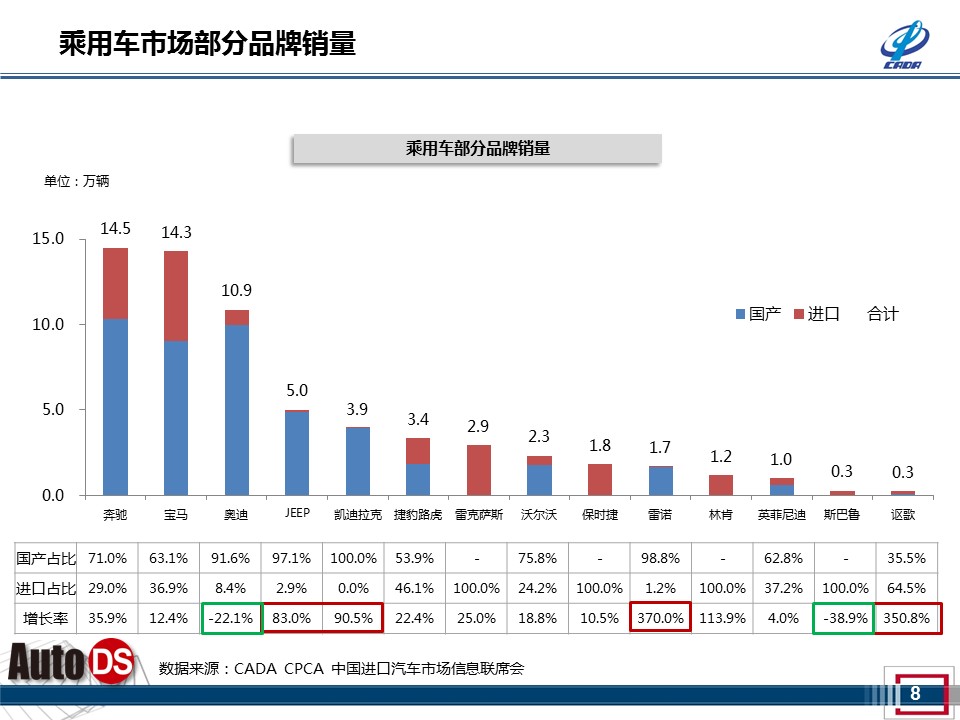

豪华车市三巨头,奥迪、宝马、奔驰,这三者之间的关系向来微妙,表面上风平浪静,一片祥和;背后却是风起云涌,厮杀到底。ABB竞争依旧焦灼,第二阵营增长迅速,雷诺、讴歌国产后增幅明显。

根据中国汽车流通协会发布经销商库存预警指数分析,3月份该指数继续位居警戒线之上,达到61.9%。从中汽协月度数据来看,整个市场仍然是增长态势,有回暖迹象,但无论是从经销商库存,还是从经营角度来看,汽车市场还并不乐观。

多重因素叠加,中国汽车市场走向依旧成谜,是逐渐企稳向好,还是波动不断,2017对中国车市来说,都将是充满变数的一年。

责任编辑:李欣欣