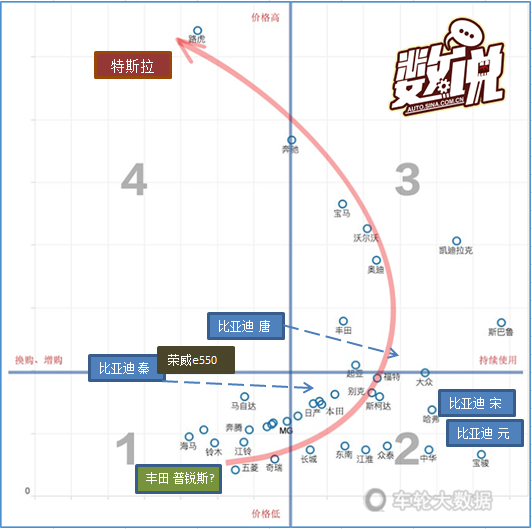

新能源汽车2013年大举进入市场以来已经过去4年,政府的激励政策也在今年有所调整。回顾过去,从2014年新能源汽车年销量7.5万辆 到2016年轻松超过30万辆,其中纯电动车24万台,只用了2年时间。2017年更是计划有40多款新能源车型上市。随着产品线的普及和用户认知的提升,新能源车从一个新鲜事物,已经成为购车的重要选项。这也意味着,新能源不是一个割裂的分类,在用户的选购过程中,其实新能源汽车也会被拿来和传统车型进行直接的对比。当我们把一些成熟的新能源车型,放到车轮大数据的购车矩阵中,发现很有意思的现象:

回顾一下车轮4象限的定位含义:

a。 第一象限 价格低,置换快,是入门车型

b。 第二象限 价格低,但是使用持久,是基础家用型

c。 第三象限 价格高,使用持久,是豪华型

d。 第四象限 价格高,但是置换快,是土豪玩车

有基础的车企做主力车型,都会瞄准右下角第二象限,用户基数够大。以比亚迪为例,其传统燃油车型宋(对标哈弗H6),元(对标宝骏560)都已经合理的卡入了第二象限的位置,作为家庭的主力用车,一般会持续使用5年或更久。而混合动力的秦和唐,本意也想占据第二象限和第三象限的分界点(虚线所指)。但由于对电池技术成熟性的担忧,用户潜意识里,把他们当作了快速替换的试手车,所以整体定位都偏回了第一象限和第四象限的分界线。这个现象在车轮大数据里显著的表现为,宋、元的用户忠诚度,比秦和唐高了一倍以上。

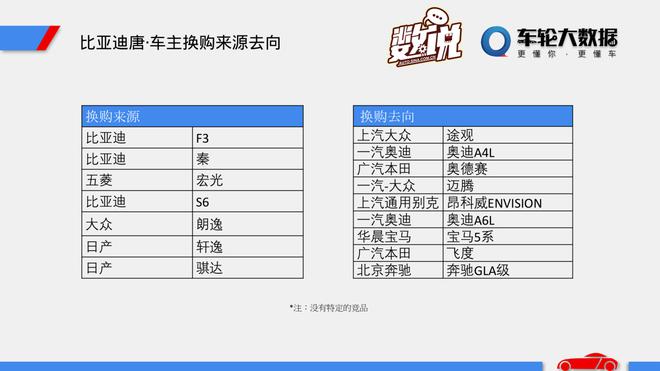

以秦为例:用户的换购来源和去向如下图:

换购来源大多是从第一象限而来,作为家庭用车的一次小升级。选购时的竞品也主要是几款成熟的混动车型。用了一段时间后,这群车主会往2、3象限的分界线去升级,这次升级的车型范围就很广,包括了各种SUV,所以总体来说秦还是一辆家庭过渡车型,而且在上海也有不少用来跑专车。

比亚迪唐 比秦高一级别,有不少自有用户升级而来,这款车比较接近象限的中部靠右,是可以作为家庭主力车型的,再升级的话,就是第三象限BBA的豪车品牌了。也因为卡在两个象限中间的定位,目前没有特别明确的竞品。

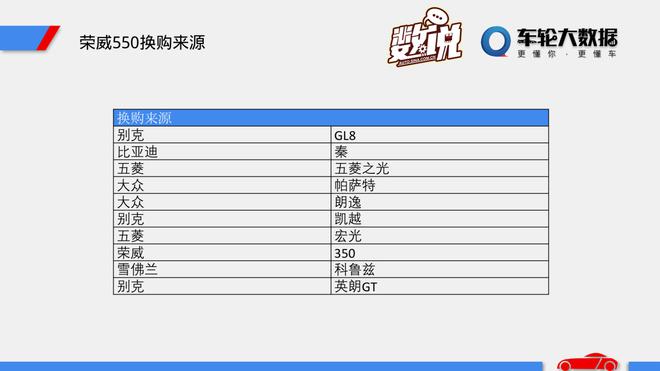

荣威e550和比亚迪秦的情况类似,只不过他的忠实用户更多来自上汽。虽然换购来源比较广泛,但是商用的痕迹特别明显。也是因为商用的目的,所以未来的升级方向不明确。

最后也是最大牌的特斯拉,直接就走高端路线,定位瞄准了左上角第四象限。这也导致他的竞品都是下表中的进口豪华车,这些车主人均拥有车辆超过2辆,置换频繁,所以忠诚度也不高。

而在下表的竞品中,胜率几乎都超过50%,也就是说在选择特斯拉,还是选择常规汽油豪华车这件事情上,土豪们几乎一致的都倾向于传统的汽油豪华车。特斯拉在这个领域,还有很长的路要求,毕竟科技圈那些爱尝鲜的CEO们,也只是全球富豪车主中的一小部分。

选购竞品

总结上述规律,可以推断未来新能源车的市场走向。首先纯电动车成熟性还不高,只能留在象限的左侧,从第4和第1象限打入。目前第4象限门槛高,需要刷出足够亮眼的指标,才能吸引那些顶级的买车玩家,比如打破纽伯格林北环赛道记录的蔚来超跑EP9。空余的第一象限,紧凑型,短距离纯电动车,有待市场开拓。纯电动车企业,如果有足够实力,想要进入第2、3象限,首先还是要解决使用短板。第2、3象限作为家用主力车型,承载的功能需求很多,性能可以不突出,但是一定不能有短板,续航距离必须保证。

混合电动车可以往第2、3象限切入,目前大部分都以第2象限为起点,逐步往第三象限迁移。可以说混动车在第三象限是空白,有巨大的市场机会,这也是为什么2017年豪车品牌集中推出高端混动车型的原因,比如奥迪Q7 e-tron,沃尔沃S90 T8,雷克萨斯LC 500h,保时捷Panamera 4 E-Hybrid等等。

面对新能源和大数据时代的挑战,混合动力加自动驾驶在最近2年迎来井喷式发展,人才、技术的竞争也日趋白热化。但不管竞争格局如何,新能源汽车消费者正在迎来更加美好的汽车生活。

本文为新浪汽车与车轮互联大数据战略合作,数据来源于车轮互联大数据,转载请注明出处。

本文为新浪汽车与车轮互联大数据战略合作,数据来源于车轮互联大数据,转载请注明出处。 欲查看更多数说内容,请关注汽车大数据

欲查看更多数说内容,请关注汽车大数据责任编辑:李欣欣