车市上半年呈平稳增长 下半年须过三道坎

进入6月,消费者期待的汽车降价潮终于再度来临。

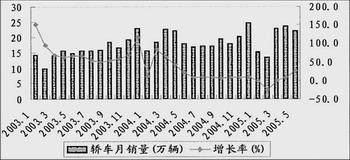

2003年以来我国轿车月度销量及增长率

虽然受到原材料涨价、油价飙升的影响,上半年我国汽车行业仍然交出了火红的成绩单。据中国汽车工业协会最新公布的统计数据显示,今年1―6月,我国汽车累计产销281.52万辆和279.24万辆,同比增长5.15%和9.35%,其中乘用车表现犹为出色,销售增幅同比超过10%。

汽车行业增幅与国家GDP增长几乎同步,意味着我国汽车工业正延续着“井喷”之后的平稳增长态势,这也与大多数行业人士年初的预想基本吻合。如何应对产能过剩、价格竞争以及新汽车销售政策实施后营销格局的变化,将是下半年国内汽车行业必须面对的三道坎。

产能过剩风险犹存

自中国汽车市场“井喷”之后,产能过剩一直是汽车行业的热门话题。进入2005年,这一争论显得格外激烈。

继毕马威在今年3月份“警告”国内汽车业产能过剩严重之后,国务院发展研究中心产业经济研究部4月发布的《2005年汽车行业预测分析》报告同样认为,在诸多负面因素的制约下,消费者持币待购现象将继续,而这将使得国内汽车总产量超过500万辆面临难以消化的风险。这种观点一抛出,就立即遭到针锋相对的反驳。反对者认为,由于各大汽车公司的投资和产能会分阶段逐步实施,中国汽车市场产能过剩“其实是被夸大的”。

要想根据各家汽车公司的绝对产能相加,并与汽车市场需求相比之后,推算出汽车产能过剩达到了何种程度,绝非易事。这一方面是因为我国目前有很多产量极低的汽车生产企业,而他们的产能几乎并不能发挥多大的作用。另一方面,各大汽车合资公司的产能也是“随行就市”,会根据市场情况随时作出生产节奏的调整,以公司公布的最大产能计算实际产能,并不客观。

不过,从今年各大汽车厂商的动向来看,产能过剩的确存在一定的风险。据了解,由于受4月开始的车市好转消息的鼓舞,不少主流汽车生产厂家纷纷调高今年的销售目标,最高增幅达到30%。如北京现代借6月份新车途胜上市时高调宣布,今年的销售计划从20万辆调高到25万辆;神龙汽车公司也决定,在今年原先计划产量11.5万辆的基础上增加到13.5万辆;一汽丰田也于日前宣布,将今年的产销目标调高1.1万辆,力争达到14.5万辆;凭借夏利优异的表现,天津一汽也将目标从年初的13万辆大幅提升到17万辆。 值得关注的是,今年各大汽车公司原定的销售计划都比去年实际销量高出15%左右,而在此基础上作出的新增销量计划,将是今年车市的绝对增量。

另外,结构性的产能过剩是我国汽车市场的主要特征,今年这一状况有可能进一步加剧。由于受到燃油涨价的影响,小排量的经济型轿车已经成为今年车市需求的主流,夏利也因此创下国内车市半年终端销售过10万辆的“奇迹”。小排量汽车突然受宠,跨国汽车公司也纷纷进军这一市场。通用已明确表示将在国内生产1.4L的AVEO,大众也有意在国内生产小型车FOX,标致206已是箭在弦上。据有关专家预计,各个厂家都在挤进小型车市场,2006年势必会供大于求。

“价格战”暗流涌动

今年1―5月,汽车降价一下子失去了往日的力度,汽车厂商鲜有降价信息,降价也不再是各大媒体的头条新闻。难道是广大消费者对汽车降价产生了“审美疲劳”?答案当然是否定的。据国家信息中心去年底的调查统计显示,在经历了去年车市10%的降价幅度之后,仍有63.8%的人认为车价降低将会刺激消费者的购车欲望。

进入6月,消费者期待的汽车降价潮终于再度来临。在短短的两周之内05款奥迪、蒙迪欧等14款车相继降价;随后,刚上市的雨燕也开始全线优惠。进入7月,颐达、途胜等新车也纷纷加入降价阵营。据记者初步统计,近十天内已有十多款车型先后降价。

今年上半年车价走势基本平稳,很大程度上“归功”于外部环境。一般而言,推出新品往往是引起车价变动剧烈的时期,但由于4月份正式生效的《构成整车特征的汽车部件进口管理办法》切断了合资企业引进产品的KD组装之路,大多数合资公司忙于零部件的国产化,减缓了推陈出新的步伐,致使上半年新品数量骤减;另一方面,燃油及原材料的涨价,也使国内很多汽车企业采取了“以销定产”的模式,以降低生产成本,供给量的相对不足也是车价能够保持平稳的重要原因。

对于下半年车价的走向,网上车市总监华雪分析认为,上半年的价格稳定是厂家、商家共同维持的结果。“经过上半年的缓冲,各种配件、设施得到充分保证,下半年各厂家的产量势必有一定提升,如果生产厂家将产量和销量控制得不好,很可能会出现产品相对过剩,车价自然会出现下跌。”而北京亚运村汽车交易市场总经理苏晖则直言,消费者的消费潜力已经释放得差不多了,下半年车市竞争会更加激烈,商家打价格战将不可避免。

与往年的价格竞争相比,今年下半年车市的价格战多少有点“来者不善”的味道。据商务部市场建设司日前的统计数据显示,今年1―5月我国汽车行业6244家企业产品销售收入同比虽略有增长,但实现利润总额却大幅下降,同比下降高达53.07%。如此看来,一边继续用价格手段打压对手、扩大市场份额,一边降低成本、提高效益,将是众多汽车企业今年下半年的当务之急。

汽车营销步入拐点

在我国汽车流通领域,一直是有形市场(汽车交易市场)与特约专卖店(4S店)并存。然而,随着今年4月1日《汽车品牌销售管理办法》的正式实施,原有的汽车营销体制发生了根本性的变化。我国汽车营销也逐渐步入拐点。

汽车有形市场正受到前所未有的冲击。根据《汽车品牌销售管理办法》的相关规定,汽车品牌销售的核心是授权销售,即从事汽车品牌销售活动应当先取得汽车生产企业或经其授权的汽车总经销商授权。这也就是说,如果汽车销售企业拿不到授权,将不得不退出有形市场。而汽车销售商一旦大面积退市,汽车有形市场最终将成为一个有名无实的“空壳”。

受到政策的推动,汽车专卖店(4S店)正被汽车生产厂商推行为惟一的销售模式。在汽车流通领域,“厂商为王”的倾向也越来越明显。据了解,今年3月杭州某品牌经销商就被勒令全部退出汽车交易市场。在北京,某汽车品牌的七家4S店也在3月底联合声明,不准该品牌的汽车进入有形市场销售。

亚运村汽车交易市场总经理苏晖认为,汽车生产厂商垄断销售,最终会形成市场垄断和车价垄断,最终受害的还是消费者。“现在汽车销售过程中,72%的利润来自维修保养,整车销售利润仅占20%左右。这和国外基本一致。但国外汽车销售利润的转移是通过充分的市场竞争得来的,在中国则不属于这种情况。前不久北京市场上十几个主力汽车品牌降价都在1万元以上,这将迫使经销商向配件销售、售后服务、维修保养要效益。修车、养车最终会越来越昂贵,通过对销售的垄断,4S店将成为一个‘温柔的陷阱’。目前汽车生产厂家对品牌销售的垄断地位,不仅会冲击汽车有形市场,还会对汽车连锁经营、汽车超市等新兴的行业产生重大影响。”(资料来源:中国汽车工业协会)

本报记者 李 会

|

不支持Flash

|