今年汽车市场到底好不好

谈到汽车市场,许多人都用“低迷”、“冷”、“未能启动”一类的词来形容,似乎汽车市场形势冷峻。但是今年三月以来,汽车累计销售量增长幅度都在17%以上,这是1994年以来最高的增长速度,从总体上看,应该说汽车市场形势是好的。

1—9月,国内累计生产汽车153.38万辆,同比增长16.15%;累计销售汽车151.33万辆,同比增长16.38%。

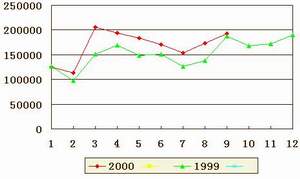

从月产水平变化趋势看,在摆脱了两个年节挖出的大坑之后,汽车月销量迅速上升,在3月达到全年的最高水平,以后开始缓慢下降(这是历年的规律),在8月又出现第二次转折,明显回升。而且今年汽车月销售水平的波动幅度要比去年小,曲线平滑,说明市场稳定。

1999年-2000年月汽车销售量变化趋势比较图

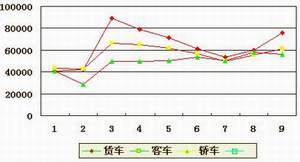

三大车型月销售量变化趋势图

从三大车型月销量变化趋势看,轿车市场走势较为稳定,除1—2月,其它月份都在50—58万辆之间,总的走势是缓慢增加。客车月销量是从3月起缓慢下降,8月起明显上升。货车市场波动幅度较大,3月接近9万辆,到7月降低到5.3万辆,7月又回升到7.57万辆。

三大车型累计销售量同比增长幅度最大的是客车,达到47.16%,货车和轿车增长幅度近似。从市场结构变化情况看,客车市场份额比去年同期增长近7个百分点,轿车和货车分别下降3—4个百分点。

三大车型累计销售量及同比增长幅度

| |

1-9月销售量 |

比去年同期增长 |

去年同期市场构成 |

今年同期市场构成 |

| 汽车总销量 |

151.33 |

16.38% |

100% |

100% |

| 货车 |

57.23 |

5.27% |

41.81% |

37.82% |

| 客车 |

50.44 |

47.16% |

26.36% |

33.33% |

| 轿车 |

43.66 |

5.47% |

31.83% |

28.85% |

由于到9月底汽车产量已经超过150万辆,四季度汽车市场一般不会发生剧烈变化,因此今年汽车产量将突破200万辆,创造新的历史记录。

是该热的没有热起来吗?

客车的高速增长出乎人们的意料。1999年,三大车型销量增长的幅度很接近,在12-15%之间,总体增长水平也是14%。在货车中,重型和轻型增长30%左右,中型和微型货车都是下降。客车中,大中型客车增长30%左右,微型客车增长25%,轻型客车基本没有增长。轿车增长幅度为12%,其中中高级轿车增长仅四倍,普通级轿车增长50%,中级轿车只有7%,微型轿车停滞不前。

今年1—9月,形势发生了很大的变化。重型货车增长幅度高达81.08%,去年的明星轻型货车只增长了5.34%,微型货车与去年同期基本持平,中型货车明显下降。在客车中,大中型客车增幅比去年稍低,在20%以下,而微型客车增幅高达54.82%,轻型客车增长41.67%。而人们寄托希望的轿车市场依然沉寂,销售只增长了5.47%。

1999年,对增长总量贡献最大的是轻型货车,在比上年增加的20多万辆汽车产量中,轻型货车为9万辆,几乎占一半。但是这种增量其实只是统计口径上的变化,并不是真正的增长。今年1—9月比去年同期多销了21.3万辆车,其中微客和轻客占15.7万辆,占总增销量的四分之三,这是实实在在的增量。

微型客车在90年保持30%左右的高速度,但是98-99年放慢,今年重新恢复高速增长,这应该是微型客车生产厂家成功的战略转变所带来的成果。微型客车的主战场从大城市转向中小城市和城市边缘地区,以及条件较好的农村,同时微型车打了一场局部短期价格战,从去年下半年开始平均车价下降了1万元左右,有的车型广告声称要做下岗职工的好帮手。另外以新开发的微型客车重新攻打大城市市场也取得了初步的效果。

轻型客车今年突出地高速增长,是车市一大亮点。轻型客车统计内容庞杂,包括厢式车、轻型越野车、多用途车、非定点轿车等。2000年这些车型都有较大幅度的增长,特别是一些新投放市场的车型如吉利、悦达、英格尔、富利卡、北斗星等,以及金杯改进车型等,是市场上的抢手货。其中有的车型靠车型新,技术含量高站位,有的车型以低价格争市场,出现了较好的势头。补充微型车退出大城市的市场空白,也是轻型客车高速增长的原因之一。

轿车市场虽然只增长5.47%,但是市场结构发生较大的变化。今年轿车市场主要受公车换型和出租车换车的拉动,奥迪、别克、雅阁等中高档轿车销售成倍增长,红旗、捷达、富康等车型销势较强,帕萨特平稳入市,奥拓等微型轿车虽然遇到许多困难,经过顽强努力,也取得了一定程度的增长。目前一些老产品销售受到一些影响。

近年来,轿车价格断断续续降下来,但是仍然难以接近普通家庭的腰包。年初和三季度厂家一些促销行动引起媒体关于价格的议论,有的媒体认为价格大战一触即发,由的断言轿车厂家不降价就没有出路,但是厂家原来声称没有降价余地,最近改口有降价余地但现在不降。因此实际上厂家散布一些价格烟雾之后,价格战并没有真正打起来。目前公务、商务、出租用车仍然是轿车市场的主流,私人购车对轿车市场没有决定性影响,因此厂家对社会降价的呼吁不予理睬。吉利等厂家推出4万元左右的轿车,震动了车界和消费者,说什么的都有,但是关键是现在这些轿车还没有真正在市场上展开,打消人们的一律还要做很多工作。

消费政策没有根本的改变。虽然政府采取了一些行动,包括取消300多项不合理收费,但是汽车税费不合理的问题没有根本解决,新的消费政策迟迟未能出台。

明年汽车市场看好,但是形势非常复杂

今年中国GDP增长预计在8%以上,高于1999年7%的增长幅度,预计明年不会低于8%,有关部门认为中国经济已经进入适度增长的平台,这必然将拉动汽车市场的稳定增长。

中国将继续实行积极的财政政策,加快基础设施的建设,开发西北的战略部署也逐步展开;2000年,中国人均GDP超过800美元,进入轿车普及起始点,东南沿海城市人均GDP已经超过3000美元,具备一定的购买汽车能力。

中共十五届五中全会之后,中国政府首次把轿车消费摆在最显著的地位,以刺激消费,拉动经济增长。“十五”计划建议中提出,要大幅度增加城市居民的轿车拥有率,有关部门明确表示:要加快制定相应的消费政策,坚决取消对购买轿车的一切不合理收费,破除各种形式的地方保护措施。

从汽车工业本身看,今年年底和明年将陆续投放一些新产品,如小别克、天津丰田、跑乐等,将为市场注入新的活力,使中国消费者的选择余地更大。一些从去年到今年开始投产的产品进入大量生产阶段,企业必然加强市场推广,汽车市场将更加活跃。

预计2001年汽车总产量增长15%左右,总量有可能达到230—240万辆。货车继续保持低速增长,但是重型货车将表现优秀;客车将保持高速增长,其中微型客车和轻型客车仍然是增长的生力军,特别是所谓的6字头轿车,将逐渐对市场产生较大的影响;轿车增长速度将比今年快一些。

2001年汽车市场也面临一些复杂因素影响,中国加入WTO的时间将在明年年初,其影响将是复杂的,有些情况难以预料;虽然国家在积极鼓励轿车消费,但是新汽车消费政策的落实将是非常艰苦的,《汽车工业产业政策》1994年就颁布了,但是至今没有完整的配套措施,因此落实“十五”规划方针要付出顽强的努力;汽车价格仍然是消费者关心的问题,媒体要不会放过这一热点;燃油价格上涨虽然目前没有对汽车市场产生明显的影响,但是如果实施费改税,经营单位汽车使用成本立刻大幅度上升,其影响就较大了;城市汽车消费的硬环境如道路、停车场地等近期难以改善,对汽车市场有一定的制约作用;进口汽车会明显增加。(贾新光)

所属专题:贾新光专栏