8��ǣ����ǿ������ �ؿ������߳�Σ������

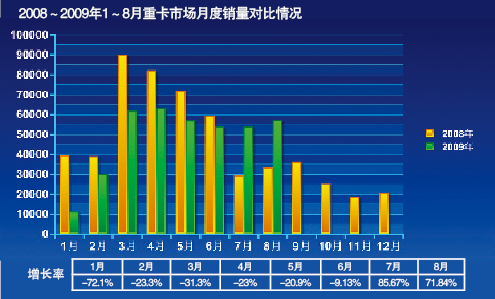

����8�£������ؿ��г������ϵġ��ȵס���������8�µ��ؿ��г����ˡ��������ۡ�������Э8�·�������ʾ��8���ؿ�����56871������������5.93%������ȥ��ͬ��(33096��)����71.84%��1~8�£��ؿ��г��ۼ�����385012�������2008��ͬ��(441079��)�½���12.52%�������������С�����У������ػ������ؿ����������������ǣ���������ֱ�Ϊ9759����23315����25218����ͬ�ȷֱ�����44.17%��60.53%��82.88%���������ֱ�Ϊ10002����23042����23827����ͬ�ȷֱ�����47.2%��76.09%��80.29%��

����8�µ��ؿ����ݺ���Ҫ�����ؿ��г���������ơ��յ㡱������Э������ʾ��8���ؿ��г��ٶȡ�ǿ������������7��������ǣ�����г��ٶȳ�Խ��������̡�����������8�£�ǣ�����г����۹������Ѿ��ﵽ41.9%��8�£�����ؿ��¶�������������һ�������繫˾λ�ӡ��ڶ����� �й�����λ�ӵ���������ŷ��λ�ӵ��ģ���������λ�ӵ��塣���£��½�������Эͳ�����ݵ���ҵ�ǡ��㽭�ɵ����������ۼ������Ѿ�����1000������1~8�������������й���������λ�ӡ���һ������������������Ϊ��һ�����š����繫˾����������������ţ�ǣ�����г�����������Ļ�����ʹһ�����š����繫˾�����������������Ի������г��ݶ�����һ��������

��������˵��8���ؿ��г���Ҫ֧�ŵ��ǡ�ǣ�����г�������ǣ����������Σ��;�������ҵ�����¡����г�������

��������2009��1~8���ؿ��г������¶������ص㣬���Է����ڡ������ʮ�����ؿ����������߳�����Σ����������9~10�£��ؿ��г���������Ԥ�Ƴ�Խ10������

����1�£�����2008��12�����ƣ��ܴ����ݼٺͻ��������ļ��ٵ�Ӱ�죬1�·��ؿ��г����������㣬��ȥ��ͬ�ںͽ�ȥ��12�·ݾ��Ǵ���ȵ��»���

����2�£���ж��������ǰ����������(���Ǵ�������)����ж���ǡ�4���ڡ���������ġ���һ���͡�����2�·ݵ�֮���������ؿ��г���չ���ƣ���Ϊ�г����������ij��ͣ���ж���������Ѿ�ռ���ؿ�������40%���ϣ�

����3�£���ж���г��������ǣ��ػ����г�������

����4�£���ж���г��������ǣ�ǣ�����г�������

����5�£�ǣ�����г�����������ж�����ۣ�

����6�£���ж���ȶ������½���ǣ��������������

����7�£�ǣ�����г����֡����硱̬�ƣ�����ǣ�����г��Ѿ���Ϊ�г�������

����8�£�ǣ�����г���ǿ�Ʋ��ġ���

�������Ŵ�ͳ�����ĵ��������Ϻ�۾��������������ϣ�ǣ������������֧���ؿ��г�����������������Դ���г��ĸ�������������������1~8���ؿ��г����ƣ���ϳ����г��ġ���ů��״���������ж�9~10���ؿ��г�������Ȼǿ�����������������׳�Խ10������ء�1~10�£��ؿ��г��������ٴ����ϡ�50�������Ĺؿ�(2008��1~10�£��ؿ�����ԼΪ50����)���ɴ˿����жϣ��й��ؿ��г��Ѿ������߳��˽���Σ�����������ٴν���������������ȶ��ķ�չ�Ρ�

���������Ķ�

����8���й���������һ����

������8�£���ģ���Ϲ�ҵ����ֵͬ������12.3%��������ͬ�»���0.5���ٷֵ㡣

������8�£��������Ʒ�����ܶ�10116��Ԫ��ͬ������15.4%��������ͬ�»���7.8���ٷֵ㣬�����¼ӿ�0.2���ٷֵ㡣1��8�£��������Ʒ�����ܶ�78763��Ԫ��ͬ������15.1%��

������8�£�ͬ�����ٲ��䣬�����ڡ����ںͽ��ڻ��ȷֱ�����2.3%��3.4%��1%��

������8�£��й�����ҵ�ɹ�����ָ��(PMI)Ϊ54%������������0.7���ٷֵ㣬����6���¸����ٽ�㡣

������8��ĩ��������ҹ�Ӧ��(M2)���Ϊ57.67����Ԫ��ͬ������28.53%������������ĩ��10.71���ٷֵ㣬������ĩ��0.09���ٷֵ㣻������ҹ�Ӧ��(M1)���Ϊ20.04����Ԫ��ͬ������27.72%��������ĩ��1.34���ٷֵ㣻�г�������ͨ��(M0)���Ϊ3.44����Ԫ��ͬ������11.52%��

������ǰ8�£��й�����̶��ʲ�Ͷ��Ϊ112985��Ԫ������33%��

������8�£��������Ѽ۸�ͬ���½�1.2%(����ͬ��Ϊ����4.9%)�������½�����С0.6���ٷֵ㣻1��8�·ݣ��������Ѽ۸�ͬ���½�1.2%(����ͬ��Ϊ����7.3%)����1��7�½�����ƽ��

������8�£���ҵƷ�����۸�ͬ���½�7.9%(����ͬ��Ϊ����10.1%)��������������С0.3���ٷֵ㣻1��8�·ݣ���ҵƷ�����۸�ͬ���½�6.4%(����ͬ��Ϊ����8.2%)��������1��7�·�����0.2���ٷֵ㡣

������8�£�ȫ����������5237.47��Ԫ����ȥ��ͬ������1389.54��Ԫ������36.1%��1��8���ۼƣ�ȫ����������45909.52��Ԫ����ȥ��ͬ������1179.88��Ԫ������2.6%��

����9��10�գ��������ڴ���˹��̳�ϱ�ʾ���й�����ȷ���ķ�չĿ�꣬�����ڿ����ǿ���ʵ�ֵġ�

�����������ݼ���Ϣ��ʾ���й���Ϊ����ש�Ĺ���֮һ�����ھ������Ȼָ����ԡ������г��������ů����

֧ ��

������

ǹ ��

�� ��

�� ��

���

|

��֧��Flash

|

�����������

- 8�·��ؿ��г��������� �Ῠ������������ 2009-09-21 13:46:10

- 8���ؿ��г�����С�� ����һ������˫˫���� 2009-09-09 09:59:35

- ǣ�����г����־��� �����ؿ��г������ů 2009-08-26 11:15:12

- �������ô̼� ���ڸ߶��ؿ���ս�㶫�г� 2009-07-28 10:26:13

- 6�·ݿ����г��ṹ������ȷ�� �ؿ�ֹ�� 2009-07-20 09:15:17

- �ؿ�ʵʩ�����ѹ��г��� ʵʩʱ�������� 2009-07-01 09:51:20

- �ҹ���4�ŷű��ؿ��״�Ͷ���г� 2009-06-20 09:05:15

- ���·��ؿ����Ƚ�2�� �г��ݶ����»��� 2009-06-04 09:32:41

����ר��

- �����š� ǩ�� ����ר��

- �н�����ר�� ��������

- �����⡿ ���� ������

- �ܽ��� �� �����

- �������� ���� Thriller

- �����ĸ� ������ ����

- ��ͷ���� �����˼�

- 41��ɫ����վ�������ر�

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �ᳵ�ش� ����

- �����֡� �¹�ϣ������Ȧ

- ��ޱ˵������������칦

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��1Ԫ�� ����������ͷʫ

- ������� ����������

��ҵ����

- ������Ů�ǵġ�����������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- �������������ۨD�D������

- ����ʯ��--����ҽѶ ��

- �������ѷ�---�ؿ�������

- ������!�������ֳɿ�Դ

- ���ɹ�ͷ����--ר��֧�У�

- ��������������������ͻ��

- ���������ռ�ͻ�ƣ�

- ����������--����������

- ������--�ȵ��ָ���ͻ��

- ��09�꿪ʲô����Ǯ

- ���ﶬ����С����--(ͼ)

- ��������Ǵ���Ҫ����

- ��ˮ������----Խ��Խ��