繁荣又复杂,或许可以如此形容当前中国汽车产业的发展现状。在新能源汽车销量继续上涨的喜悦中,车企之间的“肉搏”之战更显激烈,整个汽车产业链也持续处于高压之中,淘汰或是留下,仿佛是瞬息之事。而在投融资市场,资本的理性与热情,同样跟随着大环境不断波动。

2024年上半年,据盖世汽车不完全统计,汽车领域总共披露159起融资,已公开融资金额累计超533亿元(人民币,下同)。其中,在智能驾驶领域,上半年出现了约52起融资事件,在总数中占比超3成。总体上,今年上半年的融资总量要高于去年同期,但去年上半年约有69起融资与智能驾驶相关,这意味着资本市场对智能驾驶赛道的关注度有所转移。

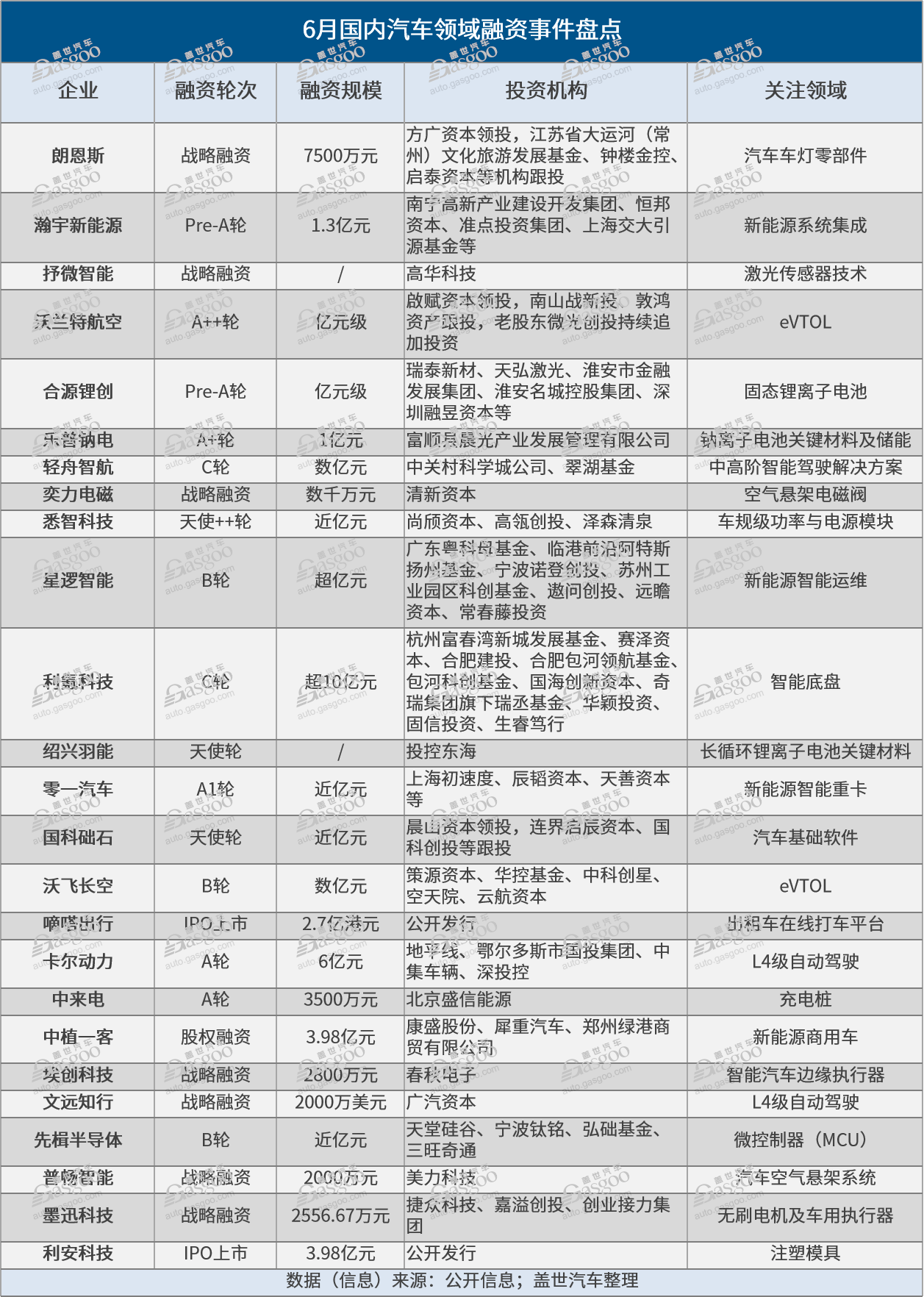

再来看今年6月,汽车领域发生了约25起融资,已公开融资金额累计超43亿元。相较5月份,6月融资数量稍有下滑,融资总额则是连续三个月出现了下降的情况,对比5月环比下滑近30%。

从融资体量来看,6月共有12起亿元级融资,较5月数量明显上升。其中,最大一笔融资来自于智能底盘系统方案商利氪科技,其在C轮融资中拿到了超10亿元的资金。

今年以来,资本仍多着墨于关于新能源重卡、智能底盘、乘用车ADAS、面向特定场景的L4级自动驾驶、电池产业链等相关赛道。此外,今年也出现了一些新风口,最热的莫过于低空经济。

低空经济这把火,越烧越旺

2024年被称为是中国的“低空产业元年”。尤其是低空经济在3月被首次写入我国政府工作报告并被定义为“新增长引擎”之后,各地产业基金相继成立,同时法规落地节奏加快,部分地区空域已逐步完成划分和放开。处于低空经济产业链中最核心的eVTOL(电动垂直起降飞行器),也即“飞行汽车”的商业化进程更是一日千里,整个赛道投融资表现堪以“盛况”来形容。

今年上半年,仅时的科技、沃兰特航空、沃飞长空三家eVTOL头部企业就披露了5起融资,并且都是亿元级别。

其中,时的科技于3月完成的A轮两千万美元战略融资,主要是为在中东地区打造“空中出租车”应用场景。沃飞长空于6月完成的B轮数亿元融资,创下了近两年国内低空经济eVTOL行业里单笔规模最大的融资。自成立以来,沃飞长空已完成3轮市场化融资。

沃兰特航空则是上半年国内获得融资轮次最多的eVTOL研制企业。在继6月完成A++轮融资之后,其又在7月5日宣布完成1亿元A+++轮融资。也就是说,沃兰特航空今年已经披露了4轮亿元级融资。截至目前,沃兰特航空共计已完成7轮融资。

而若聚焦到整个低空经济领域,那么据行业不完全统计,今年上半年该领域融资事件至少发生54起,去年下半年则发生了34起,环比增长58.8%。显示在产业、政策与法规等多轮驱动下,低空经济已成为当前的投资热土。

图片来源:沃兰特航空

图片来源:沃兰特航空根据工信部赛迪研究院数据,2023年,我国低空经济规模已经超过5000亿元。随着低空基础设施投资拉动成效的逐步显现,预计到2026年我国低空经济规模将突破1万亿元。

而在全球市场上,摩根士丹利相关研究报告也显示,到2030年,飞行汽车行业将创造3000亿美元市场规模,最初会转化部分地面交通、飞机和公共交通的市场份额。伴随技术发展最终会开启多个全新的商业领域,2040年可发展至1.5万亿美元市场。

面对这一资本竞逐的万亿风口,国泰君安证券认为,低空经济类似于2015年-2017年的新能源汽车,具备产业导入期叠加政策支持期的双重特征,且国内配套的产业链优势正在逐步强化,有利于后续的成本下降和商业化进程加速。

像是最核心的飞行汽车赛道,据悉,其占成本60%的核心部件与电动汽车技术方向一致。当前新能源汽车产业的飞速发展必将为飞行汽车的大规模低成本发展提供可能性。

随着“打飞的”指日可待,在这一过程中,赛道融资“盛宴”也有望持续。

整车与自动驾驶,资本关注点在变

今年上半年,整车赛道共发生了13起融资事件,累计融资总额超336亿元。其中乘用车和新能源商用车领域分别披露了6起和8起,前者在上半年共融了约310亿元,占比上半年融资总额的58%。

在这些乘用车整车品牌中,除了大众安徽,其余几家包括极星汽车、哪吒汽车、智己汽车、合众汽车、极氪汽车都是新势力品牌。值得注意的是,尽管乘用车整车品牌的吸金能力非常强劲,但受限于全球经济走弱以及汽车行业淘汰赛加剧,车企后续的融资故事,实际已越来越难讲述。

而在新能源商用车领域,虽然其融资规模无法与乘用车品牌相媲美,但是从其融资数量来看,近年来平均每月会发生1-2起融资事件,总体保持平稳。

图片来源:极氪

图片来源:极氪6月,有零一汽车和中植一客两家新能源商用车品牌获得融资。其中,重卡新势力零一汽车拿到了近亿元资金,其专注于新能源重卡短途货运市场,计划在核心动力总成、集成式热管理、自动驾驶技术等领域进行自主研发。据悉,零一汽车的两款产品有望在2023年四季度实现量产与交付。

在自动驾驶赛道,虽然这两年的资本总体遇冷,但受益于去年底出现了从L2级到L3级智驾提速信号,今年智能驾驶与智能座舱领域也披露了多起融资,包括更高性能的AI芯片在汽车内的应用也得到了更多关注。或许,日前百度萝卜快跑无人驾驶网约车的爆火,行业Robotaxi的加速推进,在高阶自动驾驶领域,后续资本的投融资表现有望得到一定的升温。

上半年,高阶自动驾驶赛道共披露了约17起融资,其中,有8起面向特定场景的L4级自动驾驶领域。在6月,滴滴孵化的自动驾驶重卡公司卡尔动力拿下了6亿元的A轮融资,背后出现了地平线、鄂尔多斯市国投集团、中集车辆和深投控的身影。据悉,该融资资金将用于加速L4级自动驾驶编队技术的规模化应用及商业化落地。在过去一年里,卡尔动力已经融资三次,累计融资超10亿元。

图片来源:卡尔动力

图片来源:卡尔动力另看向其他自动驾驶技术公司,上半年包括毫末智行、轻舟智航、文远知行等公司都受到了资本的青睐。6月,文远知行于获得来自广汽资本拟不超过2000万美元的战略融资。值得一提的是,日前据外国媒体报道,文远知行或将于今年8月底在美国进行IPO,按计划将于纽交所或纳斯达克市场发行约1.59亿股股票,最多融资5亿美元。

目前,自动驾驶玩家正竞相登陆资本市场。据行业不完全统计,从2023年初至今,已有近16家有关自动驾驶的公司陆续开启上市进程或已上市。业内人士认为,自动驾驶公司争先恐后奔赴二级市场,不排除是因早期投资者变现需求,一旦成功完成上市,也会为“烧钱”的自动驾驶行业带来新的融资可能。

当然,去年成为资本市场“新宠儿”的线控底盘也依旧是今年的热点之一。今年上半年,先后有比博斯特、格陆博科技、坐标系智能科技、域磐科技、时代电动、利氪科技等本土线控底盘供应商获得融资。

其中,利氪科技于6月完成了超10亿元的C轮大额融资,该轮融资将用于扩充产能,保障其线控底盘产品在多个头部车企客户大规模量产订单交付,持续推动供应链升级提效,加速全球化市场布局。据悉,利氪科技IHB-LK®产品已获得超10家主机平台项目定点,30多款车型同步开发中。

图片来源:利氪科技

图片来源:利氪科技得益于国内新能源汽车产业链的逐渐完善,底盘域控制集成和跨域融合成趋势,以及国产替代效应,国产供应商们正试图后来居上,抢夺更多市场份额。

不过,值得注意的是,在去年投资热度就有所下降的激光雷达、毫米波雷达等感知赛道,资本的着墨动作同样不复以往。今年上半年该领域共发生6起融资,其中,资本对4D毫米波雷达的热情要高于激光雷达。

其他领域,风口仍在

作为新能源汽车的核心部分,电池产业链一直为资本所看好,上半年约出现了29起融资事件,主要聚焦在锂离子电池/固态电池、钠离子电池及其相关材料,还有充电桩等。

6月,分别有合源锂创宣布完成亿元级Pre-A轮融资,主要为加速固态电池量产交付;乐普钠电完成1亿元A+轮融资,聚焦在钠离子电池技术创新与工程化应用;绍兴羽能完成天使轮投资,专注于长循环锂离子电池关键材料;充电桩研发与运营商中来电完成达3500万A轮融资。

从目前来看,行业对固态电池保持了极大的热情。由于新能源汽车产业迅猛发展,产业界愈发认识到传统液态锂电池的极限,固态电池则被认为是锂离子电池的“终极形态”,是下一代电池的首选方案。

今年以来,无论是整车企业,还是动力电池公司,纷纷瞄准固态电池并加快发布固态电池“上车”时间表,主要集中于2024-2025年。虽然限于技术挑战,全固态电池量产装车还有一段时间,但是半固态电池的产业化浪潮正在加快到来。面对这一蓝海市场,想必投资者也将持续看好这一赛道。

在其他汽车零部件方面,空气悬架系统也在不断进入资本的视野。今年6月,奕力电磁和普畅智能相继获投,前者聚焦高端汽车智能电控悬架用电磁阀研发,后者主要从事汽车空气悬架系统研发生产。

图片来源:普畅智能

图片来源:普畅智能在过去很长一段时间里,空气悬架一直是豪华汽车的专属,不过随着新能源汽车的快速发展,其因智能、舒适、节能和安全等优势,成为提升驾乘体验的核心配置,也被逐步下沉至20万元市场。

在此过程中,包括孔辉科技等一批本土空气悬架产业链也随之“冉冉升起”,逐渐打破国际巨头供应商垄断的局面,并希望依托本土汽车产业链优势,挑战更多的市场份额。据Marklines/中信证券数据显示,2025年,全球空悬市场规模将达765亿元,其中,中国空悬市场规模有望达319亿元。

此外,在车用半导体也是资本持续关注的重点,包括车载智能芯片、传感器、车规级MCU、以碳化硅为代表的功率半导体等。

尽管从目前来看,我国芯片自给率目前仅为10%左右,但是全球最大新能源汽车消费市场的地位,正在激发本土建立一个更高效协同的产业体系,本土半导体产业链是其中的重点之一。在此背景中,从产业端到资本端,都正在此中发力。

(本文来自于盖世汽车Gasgoo)

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)