盼望着,盼望着,夏天来了,年中的脚步近了。

自主都像刚睡醒的样子,慌慌地张开了眼。日系车复苏了,德系车称霸了,韩系车逆袭了,连法系车都高速增长了。

低端车偷偷地从市场里涨起来,多多的,快快的。小区里,马路上,瞧去,一大片一大片满是的。

丰田,本田,起亚,你不让我,我不让你,都准备了新车赶趟儿。丰田年轻化嗡嗡的闹着,大众的神车们飞来飞去。小型SUV遍地是:美国的,日本的,散在车展里像眼睛像星星,还眨呀眨的……

自主份额下滑是最寻常的,一滑就是三季度。可别恼。

自主像刚落地的娃娃,从头到脚都是新的,它生长着。

自主像健壮的青年,有铁一般的胳膊和腰脚,领着我们向前去。

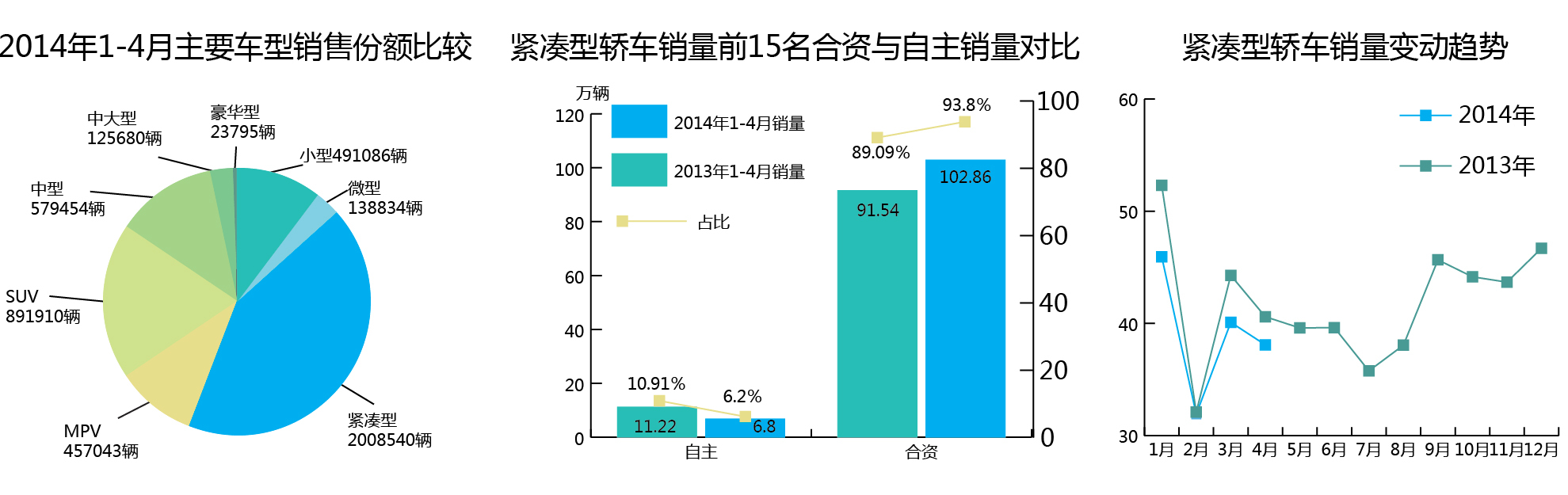

乘用车市场中,紧凑级车型依然占据最大份额。但消费升级的态势也在日益突显。

紧凑级市场中,合资品牌占据绝对优势。合资品牌强势升级换代、推出新产品及消费升级给自主品牌带来双重压力。

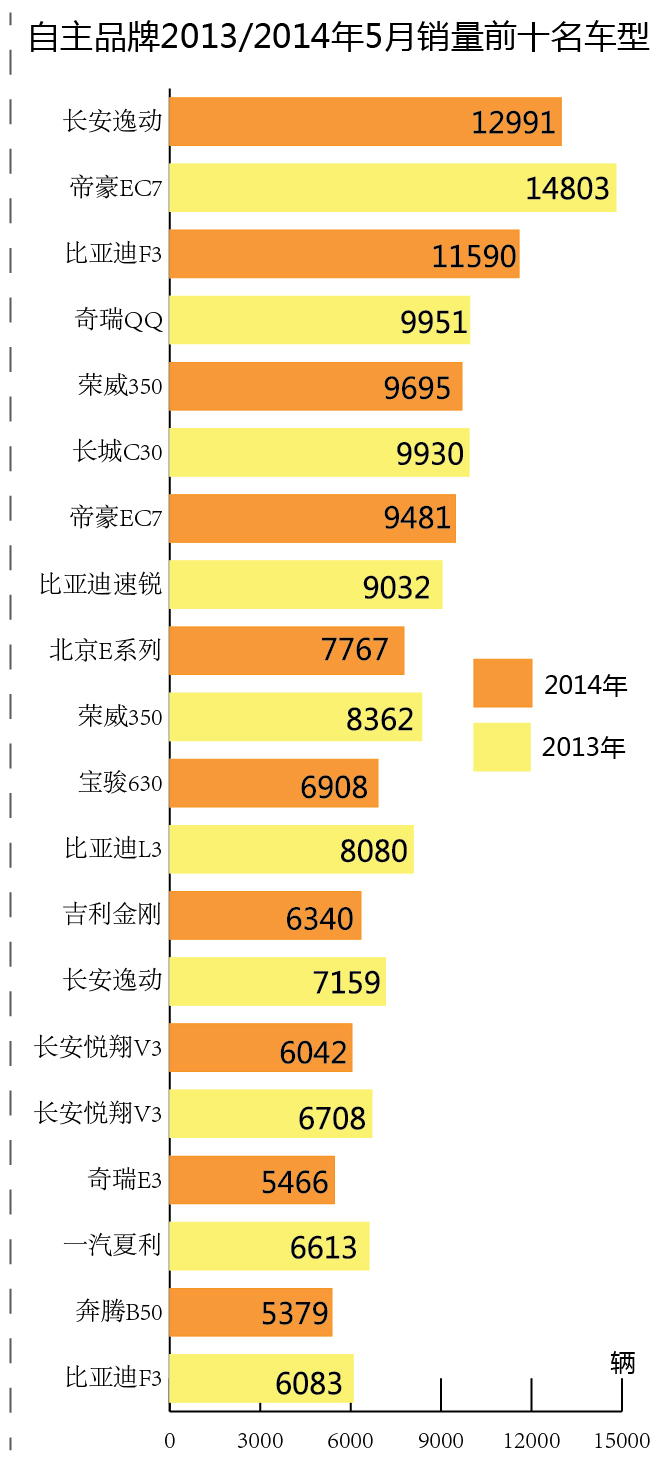

在紧凑级车型销量前15名中,朗逸、凯越、速腾、捷达、科鲁兹等均已长期占领销量榜上游。而朗动所代表的合资新产品也快速跻身第一阵营。自主品牌仅有吉利帝豪EC7在前十名中苦苦挣扎。

在消费升级的背景下,紧凑级市场正在逐渐缩小。

但这并不能阻碍合资品牌上涨。相比之下,自主品牌受到的冲击极为明显。或许新细分市场才是自主应把握的关键。

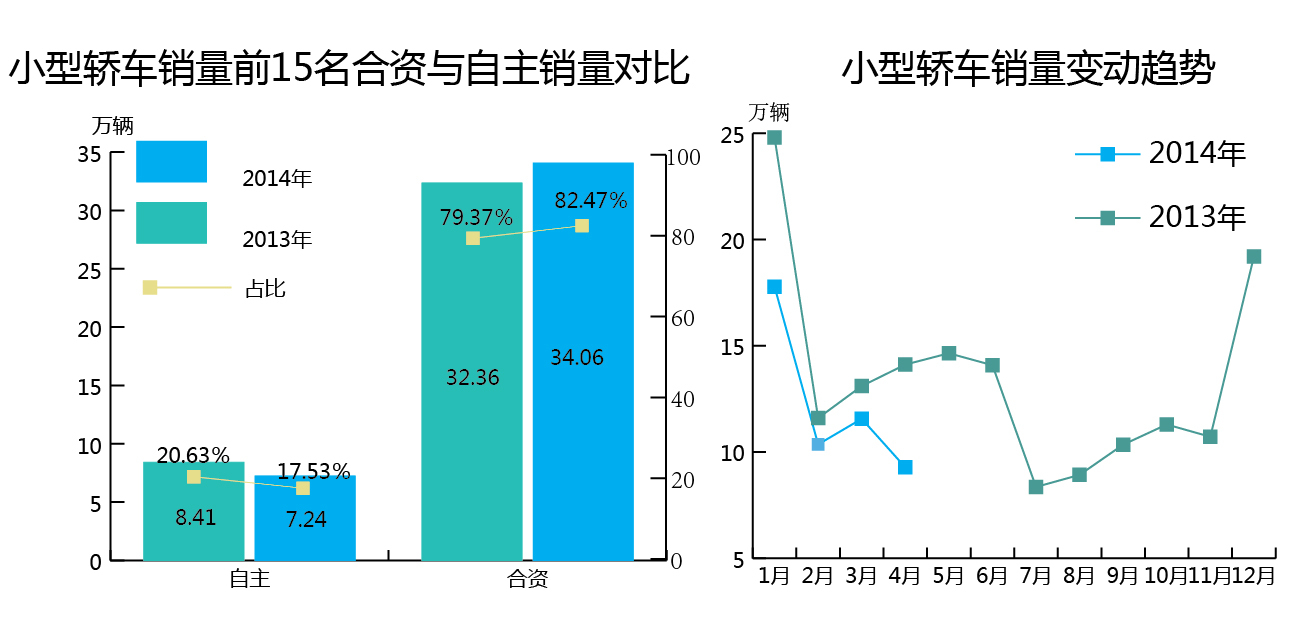

小型车市场中,自主品牌的销量、份额同样下滑,较紧凑级市场中的下滑速度略缓。

在销量前15名中,夏利A+、MG3为最主要的自主品牌产品,但远远无法与瑞纳、起亚K2等产品的销量相比。

小型车市场的规模原本就要低于紧凑级车型,消费升级需求更强,萎缩速度也高于紧凑级市场。

受到韩系品牌力的迅速提高及丰富配置,韩系车在小型车市场优势明显。

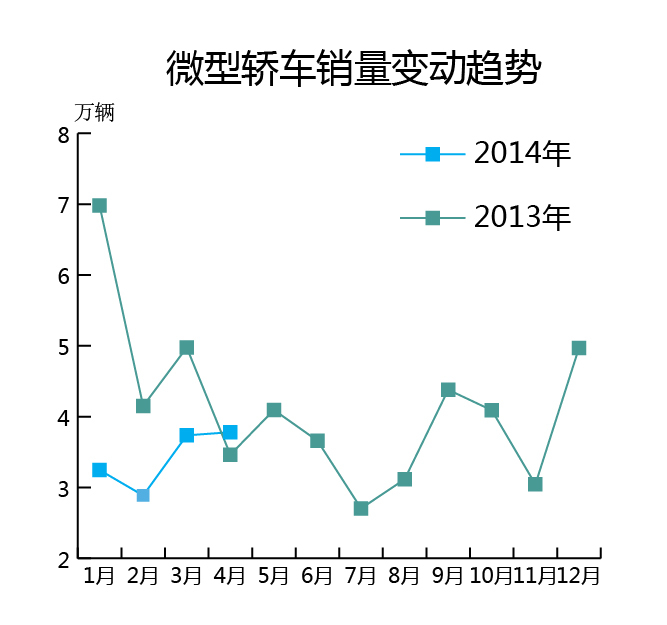

微型车市场完全是自主品牌的天下。然而相比紧凑级市场,量级非常低。并且也出现市场萎缩的现象。

最重要的是,微型车市场的不仅利润率极低,更无法提供品牌影响力支撑。

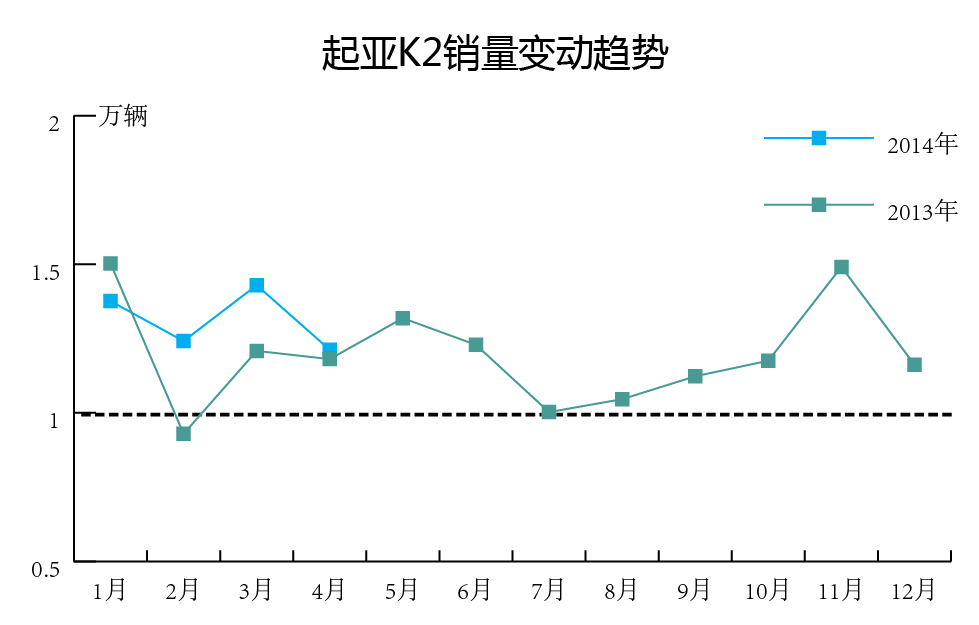

以丰田、本田、起亚为代表,一批针对年轻消费者的新车型已经直接切入自主品牌主战场。大众传说已久的小型车也可能很快到来。

以起亚K2为例,这些造型年轻、配置相对丰富的车型对自主品牌杀伤力极强。2013年以来,起亚K2仅有一个月销量未过万辆。

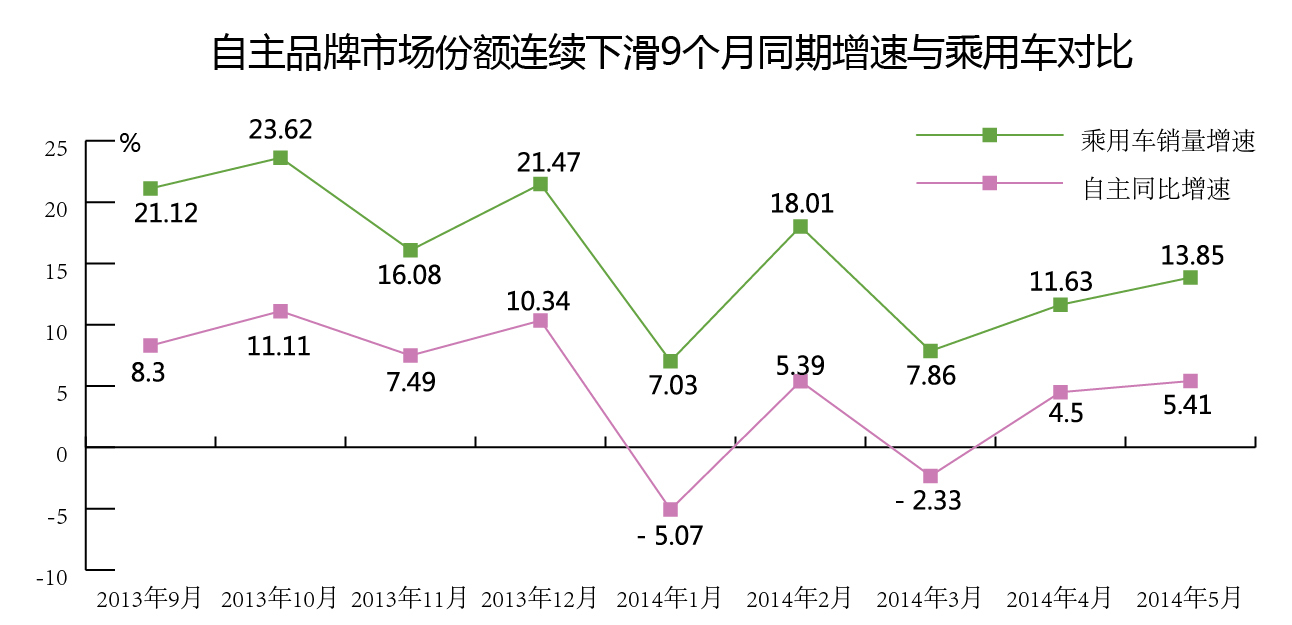

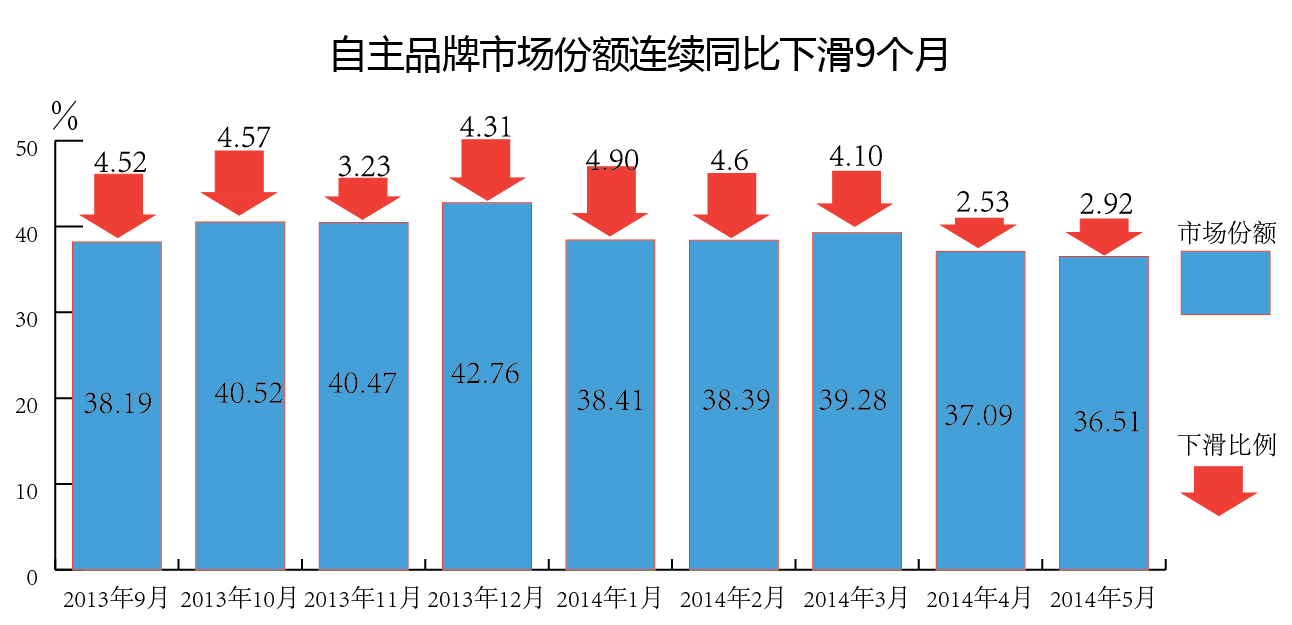

在过去9个月中,汽车市场依然稳定增长。其间,中国汽车市场缔造了全年2300万辆的销量成绩。

但自主品牌显然没有跟上市场的整体步伐。过去9个月中自主品牌乘用车出现了两次负增长。

自去年9月以来,自主品牌市场份额已经连续9个月同比下降。份额40%以下成为常态。份额下滑的速度也值得关注,个别月份甚至接近5%。

其中有2012年日系车受挫导致2013年自主品牌份额较高的连锁影响。但连续9个月下滑的背后更多的是产品力弱、消费需求变化、合资品牌产品下探。的综合影响。

自主品牌销量前十名中超过一半发生变化,且销量大多低于去年的同名次车型。

对于自主品牌的发展,从来都不乏乐观者。但生于忧患,死于安乐。

期望自主品牌强大的人们正如德意志人般呼喊:“德意志,你在哪里,我找不到那个地方。如果我站在维也纳,人们会告诉我这里是奥地利;如果我站在柏林,人们会告诉我,这里是普鲁士。德意志,你在哪里?我找不到那个地方……”

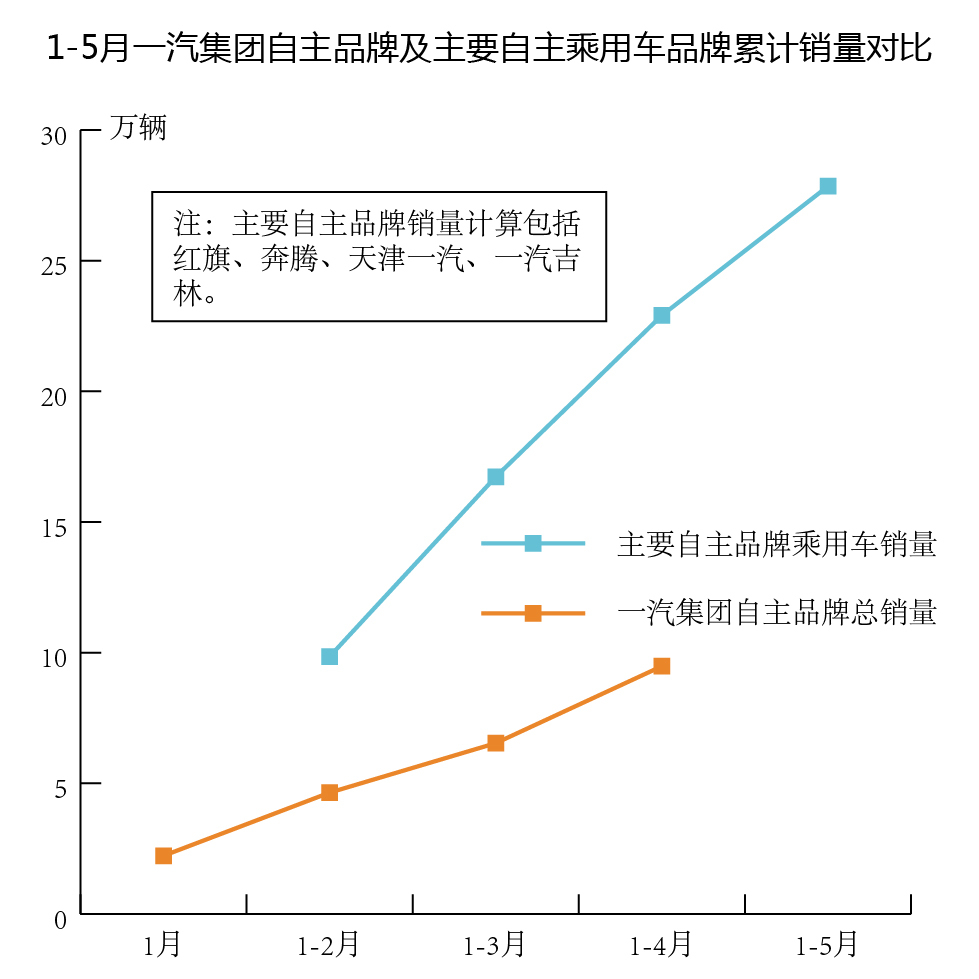

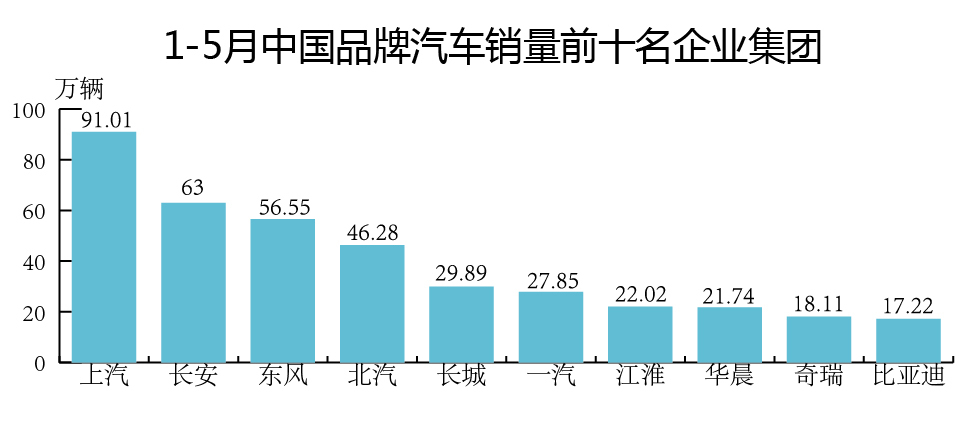

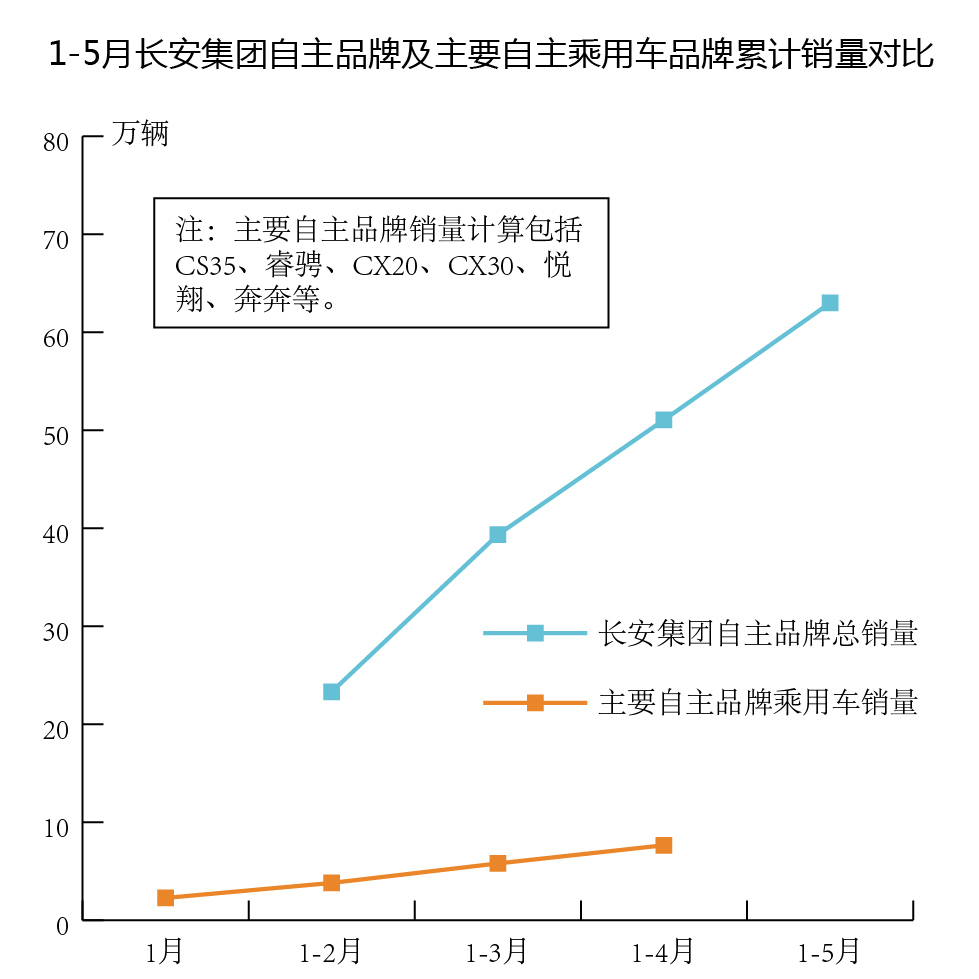

在自主品牌困厄的同时,几大国有汽车集团时时传递着“利好”。

1-5月,汽车销量排名前十位的企业集团销量合计为885.44万辆,比上年同期增长11.5%;高于全行业增速2.5个百分点。占汽车销售总量的90.0%,比上年同期提高2.0个百分点。

1-5月,前十名企业集团共销售中国品牌汽车393.66万辆,占中国品牌汽车总销量比重为82.6%。

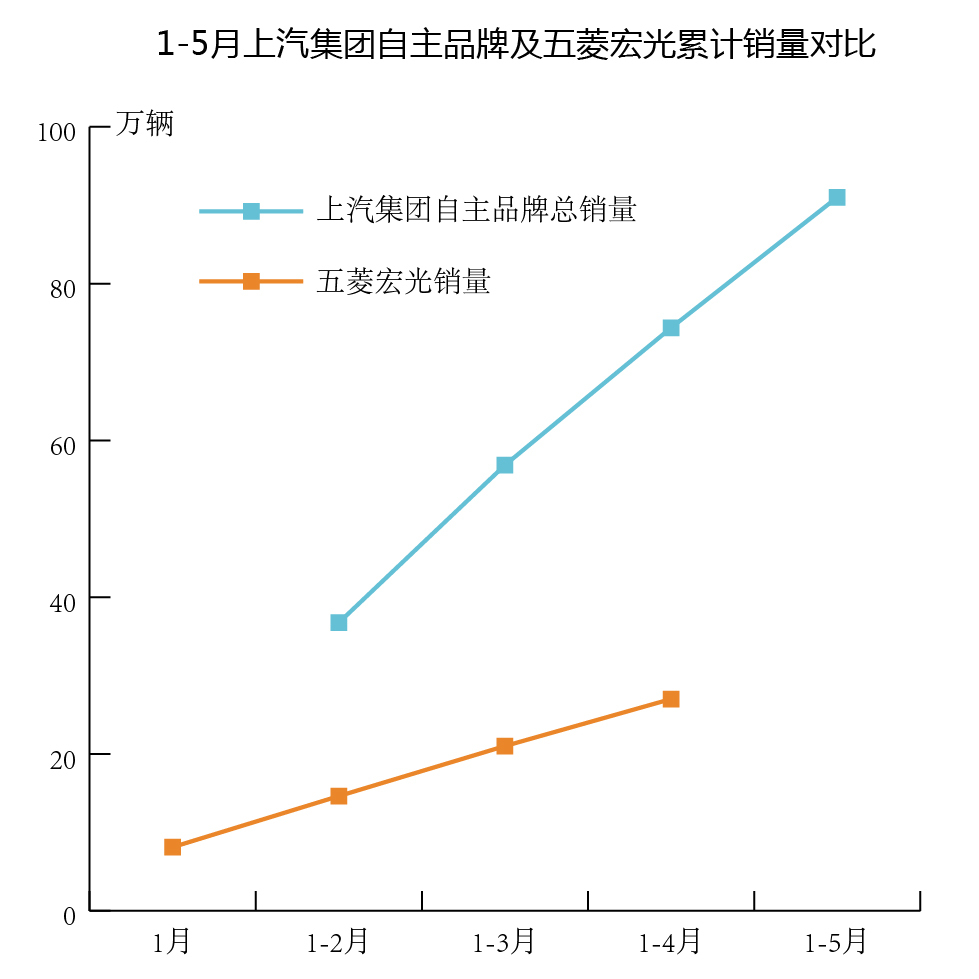

数据表现真的好到了这个份儿上吗?

不禁要问一句,上汽集团自主品牌销量是算了上汽通用五菱吗?这样也可以吗?

近日,以庆功、分红为基调的上汽股东大会,因为多位投资者的犀利提问而成为上汽集团董事长陈虹的答辩会,同样压力山大的还有主管自主品牌的上汽集团总裁陈志鑫。

当谈到自主品牌话题的时候,气氛突然严肃了起来。一位投资者做了一个诙谐的比喻:“上汽有三个孩子,两个女儿嫁人了,很争气,为家里赚了很多钱,可是儿子不争气,一直在花钱,却不赚钱。”“两个女儿”指的是上海大众和上海通用,那个“不争气的儿子”自然是以荣威、MG为代表的上汽乘用车。

显然,同样的问题还应该被投给每一个国有汽车集团的高管。