新浪汽车讯

近日,中国汽车流通协会对上半年全口径乘用车销量数据进行发布。

报告显示,2017年1-6月,乘用车在华共售出1151.7万辆,同比增长3.9%,增速放缓。

流通协会认为,受政策到期和春节的双重影响,一季度终端销量出现下滑,而这种下滑在二季度传导到批发端,二季度车市整体与去年同期持平,拉低了上半年的整体增速。

豪华车价格下探,合资开始反击,市场将在层层传递中洗牌,新的格局即将到来。

这意味着中国车市正在驶入酝酿质变的前夜,爆放增量的黄金时代正在远去。

以下为数据报告。

数据表明,今年上半年,中国乘用车市场呈现出微增长的常态。

1~6月产销分别完成1148.3万辆和1125.3万辆,同比仅微增3.2%和1.6%。中国车市挣扎徘徊在谷底,这与之前几年的“高歌猛进”形成了鲜明的反差。

流通协会认为,购置税减半政策透支了今年甚至是明年的市场内需,二季度终端大量库存消化不了,全年批发量受到影响,不容乐观。

在“传统淡季”“极端天气”“房产升温”“整体不景气”这几大因素的作用下,8月市场环境仍不容乐观,甚至不管是在需求,还是在经营状况上都将比7月还要差。

根据发布数据,从结构来看,国产车市场表现不及进口车,其市场份额回调到2015年水平,分别占比95%、5%。

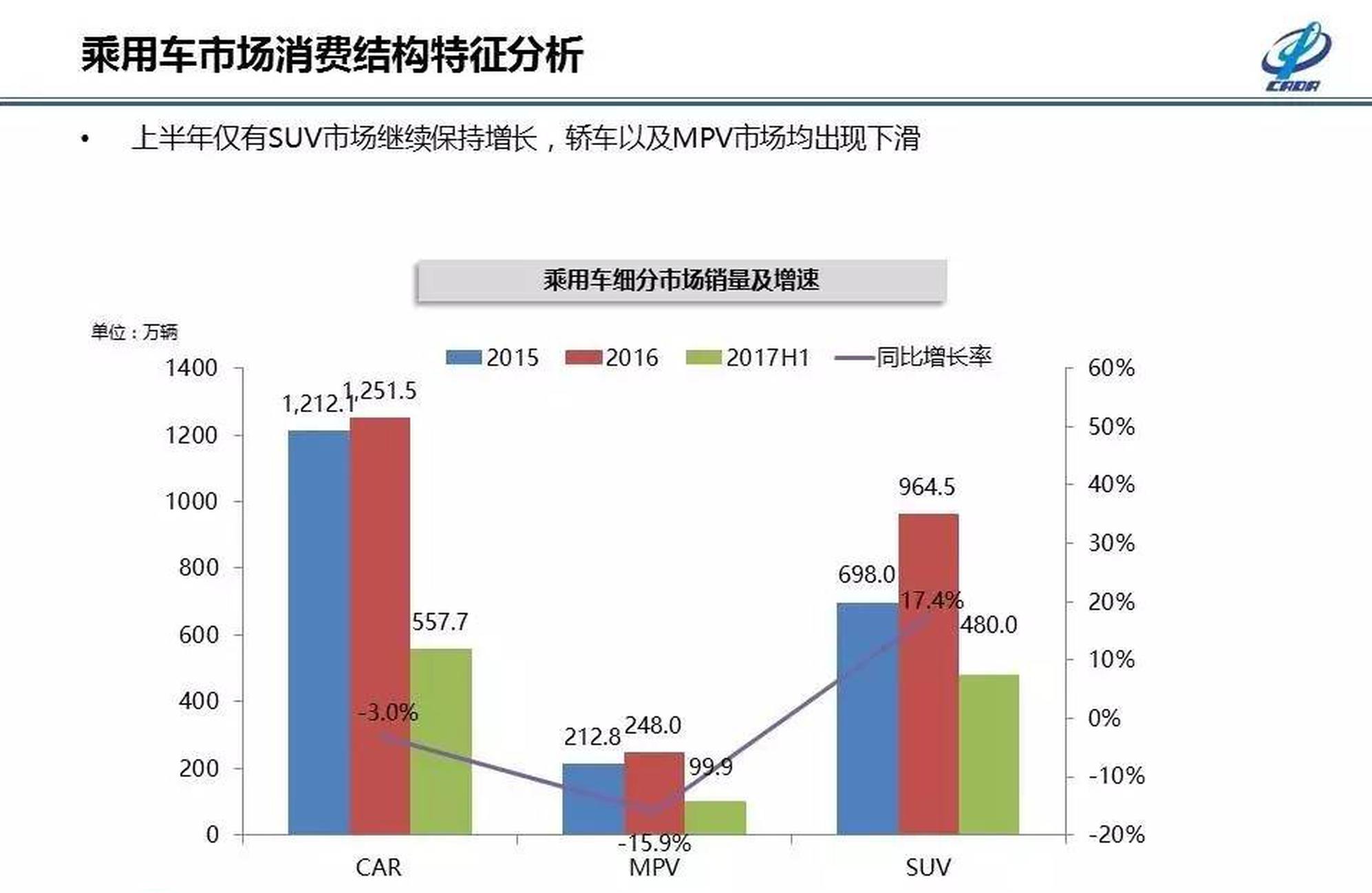

尽管车市整体表现在8月仍将不会有大的改善,但是通过对上半年全口径的乘用车数据的分析,仍可以清晰看到中国车市目前的增长点,例如SUV依然是中国车市的增量主力、

从车型上来看,上半年增幅最高的依然是SUV,为17.4%,而一直被看好的MPV连同轿车都是负增长的情况。对此,流通协会认为,这表明未来一段时间内,SUV热度将会不减,厂商可以考虑在SUV领域适当加码。

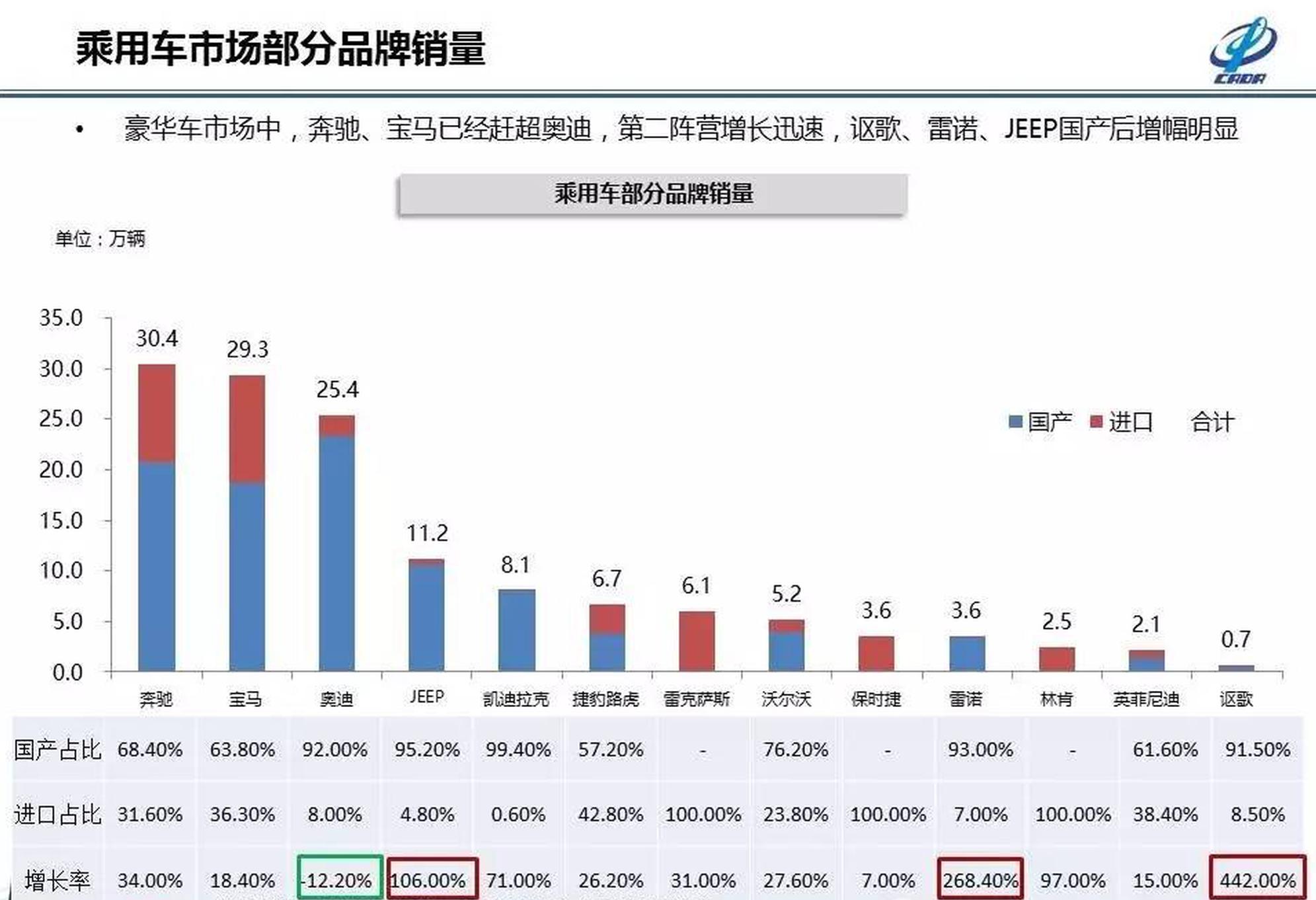

细分品牌来看,自主品牌市场份额保持不变,与去年保持一致为39.9%。豪华品牌市场一片形势大好,版图升级背后是挤压了部分主流合资品牌的市场。从流通协会发布的数字上看,13.5%的市场占比也是近7年来豪华品牌所创造的新高。流通协会点评,这是豪华品牌史上最佳表现。

究其原因,除了消费升级,还得益于豪华品牌国产化脚步加快,产品价格不断下探。

豪华品牌第二阵营的增长更为明显,一半的企业实现了超过70%的增长率。

从增速上看,表现尤为突出的是讴歌、雷诺、JEEP,包揽增速排名前三名,依次为442%、268.4%及106%。与JEEP品牌一样,讴歌与雷诺也是因为品牌国产化策略而尝到了甜头。

从车系来看,美系豪华品牌尤为突出,多品牌实现暴涨。除了JEEP,另有两大美系品牌值得点评,如果按照实际终端销量来排名,第二阵营中(不含JEEP品牌),位居第一的就是凯迪拉克。凯迪拉克突破8万辆销量完成了对捷豹路虎与雷克萨斯的超越,同比增幅达到71%,从图上也能看到,近90%的车型是国产车型,说明国产化同样是凯迪拉克实现快速增长的“幕后推手”。

另一个美系豪华品牌是林肯,上半年累计销量2.5万辆,在增速排名中位居第四位,达到97%。重回到主流消费群体的视野,林肯只用了三年时间,有业内人士分析,有一半功劳得归于出色的售后服务。林肯宣布将在2019年与长安就国产项目合作,这意味着未来将在此基础上销量会再创新高。

在日系品牌中,表现最为突出的是雷克萨斯,继去年销量突破十万后,今年雷克萨斯延续了增长态势,实现了6个月稳定增长,上半年增速实现31%。更重要的是,这个宣称“不国产”的品牌是“零库存”的渠道管理,这意味着经销商利润得到了保障,而且目前市场对主力车型ES、RX及NX的拉动下,市场需求量很大。据悉,目前RX市场上还保持加价销售的形式,市场需求量将得到进一步释放。

责任编辑:于洪凯

![[实拍]新款F-PACE 这款SUV比超跑更能吸引女神](http://www.sinaimg.cn/qc/autoimg/car/71/91/129939171_950.jpg)